Stratégie de trading quantitatif de suivi de tendance en grille dynamique

Aperçu

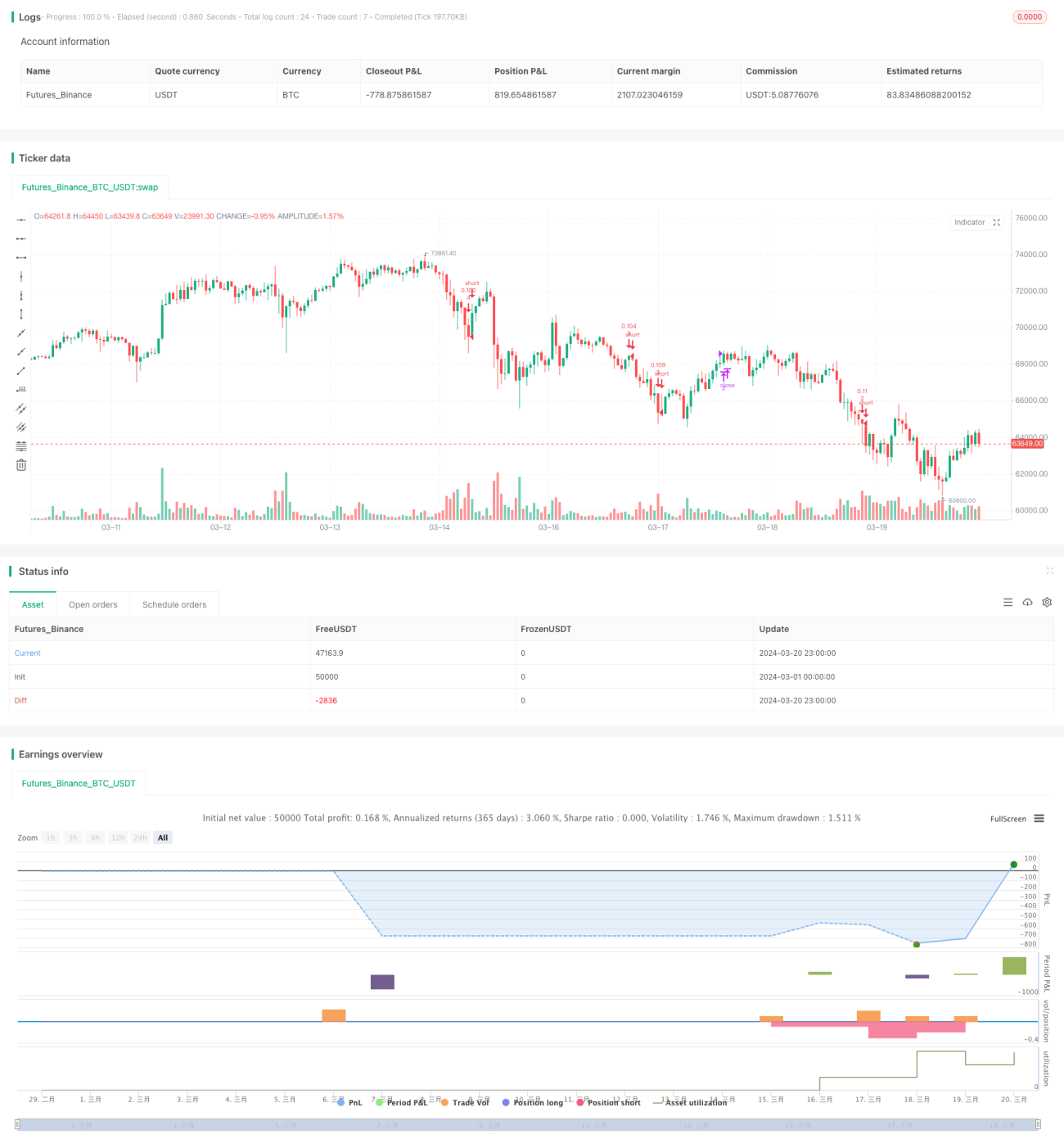

Il s'agit d'une stratégie de trading quantitatif avancée de suivi de tendance à grille dynamique. L'idée principale de cette stratégie est de diviser une fourchette de prix prédéfinie en plusieurs lignes de grille, et d'ouvrir automatiquement une position d'achat ou de vente lorsque le prix touche ces lignes, afin de réaliser des profits dans un marché volatil. En parallèle, la stratégie dispose d'une fonctionnalité d'ajustement dynamique des lignes de grille, permettant d'optimiser de manière adaptative la disposition de la grille en fonction des mouvements récents des prix.

Principe de la stratégie

Le principe central de la stratégie est le suivant :

-

En fonction des paramètres définis par l'utilisateur, on détermine les limites supérieure et inférieure de la grille ainsi que le nombre de lignes de grille. Les limites peuvent être fixes ou calculées automatiquement sur la base des plus hauts et plus bas récents ou d'une moyenne mobile.

-

À l'intérieur des limites définies, la fourchette de prix est divisée en plusieurs grilles égales. Chaque ligne de grille correspond à un niveau de prix d'achat ou de vente.

-

Lorsque le prix touche une ligne de grille, la stratégie vérifie si une position correspondant à cette ligne de grille est déjà détenue. Si non, elle ouvre une position d'achat ; si oui, elle ferme la position.

-

En achetant à des niveaux relativement bas et en vendant à des niveaux relativement élevés, la stratégie peut réaliser des bénéfices de façon continue lorsque le prix oscille.

-

Par ailleurs, si l'utilisateur active la fonction d'ajustement automatique des limites, la position des lignes de grille est adaptée dynamiquement en fonction des plus hauts et plus bas récents ou de la moyenne mobile définie, afin d'optimiser la disposition de la grille.

Grâce à ces principes, la stratégie permet d'acheter automatiquement à bas prix et de vendre à haut prix en période de fluctuation des prix, et d'ajuster les points de profit en suivant la tendance, améliorant ainsi les rendements globaux.

Analyse des avantages

Cette stratégie de grille dynamique présente les avantages suivants :

-

Grande adaptabilité : Elle peut s'adapter à différents marchés et instruments grâce à des paramètres configurables, et convient parfaitement aux marchés volatils.

-

Haut degré d'automatisation : La stratégie repose sur une logique mathématique stricte avec des points d'ouverture et de clôture clairs, permettant une exécution entièrement automatisée, réduisant ainsi les interférences émotionnelles subjectives.

-

Risque maîtrisable : En définissant des paramètres tels que le nombre de grilles et les limites de la grille, l'exposition au risque de chaque transaction peut être contrôlée efficacement, maintenant le risque global dans des limites acceptables.

-

Adaptabilité à la tendance : La stratégie intègre une fonction d'ajustement dynamique des limites de la grille, permettant à celle-ci de suivre et d'optimiser les mouvements de prix, améliorant ainsi la rentabilité en période de tendance.

-

Taux de réussite stable : Étant donné que le trading par grille consiste essentiellement à acheter bas et vendre haut fréquemment pendant les oscillations, la stratégie peut générer des profits de manière continue tant que les prix fluctuent, offrant ainsi un taux de réussite élevé à long terme.

Analyse des risques

Malgré ses avantages évidents, cette stratégie comporte certains risques :

-

Risque de tendance : Si le prix évolue fortement en une seule direction en franchissant les limites de la grille, le potentiel de profit de la stratégie sera limité et elle pourrait subir des drawdowns importants.

-

Difficulté d'optimisation des paramètres : La stratégie comporte de nombreux paramètres (nombre de grilles, limites initiales, paramètres dynamiques, etc.) ; les différentes combinaisons ont un impact significatif sur la performance, rendant l'optimisation complexe.

-

Trading fréquent : Le trading par grille est par nature une stratégie haute fréquence, avec des ouvertures et fermetures très fréquentes, ce qui entraîne des coûts de transaction élevés et un risque potentiel de slippage.

-

Forte dépendance au marché : La stratégie dépend fortement des marchés volatils ; en cas de mouvement rapide et unidirectionnel des prix, elle risque de subir des drawdowns importants.

Pour faire face à ces risques, plusieurs améliorations sont possibles : ajout d'indicateurs de tendance comme filtre de déclenchement de la stratégie, optimisation de l'espace de recherche et des méthodes de paramètres, intégration de la gestion du capital et du contrôle de position, ajout d'une logique de sortie en cas de cassure de tendance, etc. Ces optimisations peuvent renforcer la robustesse et la rentabilité de la stratégie.

Orientations d'optimisation

Sur la base de l'analyse ci-dessus, les principales orientations d'optimisation de la stratégie sont :

-

Introduction d'un filtre de tendance : Ajout d'un indicateur de jugement de tendance (moyenne mobile, ADX, etc.) avant le déclenchement de la stratégie ; elle ne s'active qu'en période de volatilité, et reste en veille en période de tendance, évitant ainsi les drawdowns liés aux tendances.

-

Optimisation des paramètres : Utilisation d'algorithmes intelligents (algorithme génétique, essaims particulaires, etc.) pour rechercher automatiquement les meilleures combinaisons de paramètres, améliorant l'efficacité et la qualité de l'optimisation.

-

Renforcement de la gestion des risques : Intégration de logiques supplémentaires de gestion des risques, telles que l'ajustement dynamique de la largeur de la grille en fonction de la volatilité des prix, ou la définition d'un seuil de drawdown maximum déclenchant la fermeture des positions, afin de mieux contrôler le risque.

-

Introduction d'un stop-loss de tendance : Mise en place d'une ligne de stop-loss en cas de cassure de tendance (par exemple, un certain pourcentage au-delà des limites de la grille) ; si le prix dépasse cette ligne, toutes les positions sont fermées pour éviter les drawdowns importants en situation de tendance.

-

Optimisation de l'exécution des transactions : Amélioration de l'exécution grâce à des ordres conditionnels et des algorithmes d'ordre plus avancés, afin de réduire la fréquence et le coût des transactions tout en améliorant l'efficacité.

Ces optimisations permettront d'améliorer globalement l'adaptabilité, la robustesse et la rentabilité de la stratégie, la rendant plus adaptée aux besoins réels du trading.

Conclusion

En résumé, cette stratégie de suivi de tendance à grille dynamique est une stratégie de trading quantitatif moyenne/haute fréquence basée sur le principe du trading par grille, intégrant un ajustement dynamique et un mécanisme d'adaptation à la tendance. Ses atouts résident dans une grande adaptabilité, un haut degré d'automatisation, un risque maîtrisable, une bonne adaptation à la tendance et un taux de réussite stable. Cependant, elle présente également des risques liés à la tendance, à la difficulté d'optimisation des paramètres, au trading fréquent et à une forte dépendance au marché. Pour y remédier, des améliorations peuvent être apportées via des filtres de tendance, l'optimisation des paramètres, le renforcement de la gestion des risques, l'introduction de stop-loss de tendance et l'optimisation des transactions, afin d'améliorer la performance globale de la stratégie.

L'approche du trading par grille est une méthode quantitative relativement mature et pratique. En y ajoutant une optimisation dynamique et un mécanisme d'adaptation à la tendance, les avantages du trading par grille classique sont étendus et développés. Cela offre aux investisseurs une nouvelle approche et de nouvelles possibilités de trading quantitatif en période de volatilité. Après des optimisations et améliorations supplémentaires, cette stratégie pourrait devenir un excellent outil de trading quantitatif moyenne/haute fréquence.

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("(IK) Grid Script", overlay=true, pyramiding=14, close_entries_rule="ANY", default_qty_type=strategy.cash, initial_capital=100.0, currency="USD", commission_type=strategy.commission.percent, commission_value=0.1)

i_autoBounds = input(group="Grid Bounds", title="Use Auto Bounds?", defval=true, type=input.bool) // calculate upper and lower bound of the grid automatically? This will theorhetically be less profitable, but will certainly require less attention

i_boundSrc = input(group="Grid Bounds", title="(Auto) Bound Source", defval="Hi & Low", options=["Hi & Low", "Average"]) // should bounds of the auto grid be calculated from recent High & Low, or from a Simple Moving Average- 1