Stratégie quantitative de croisement de moyennes mobiles

Aperçu

La stratégie quantitative de croisement de moyennes mobiles est une stratégie de trading quantitatif qui génère des signaux d'achat et de vente basés sur le croisement de deux moyennes mobiles de périodes différentes. Cette stratégie utilise deux moyennes mobiles simples, l'une sur 9 jours et l'autre sur 20 jours. Lorsque la moyenne mobile à court terme croise la moyenne mobile à long terme de bas en haut, un signal d'achat est généré. Inversement, lorsqu'elle la croise de haut en bas, un signal de vente est émis. La logique de la stratégie est simple, claire, facile à mettre en œuvre et à optimiser.

Principe de la stratégie

Le cœur de cette stratégie est d'utiliser les signaux de croisement de moyennes mobiles de différentes périodes pour capturer les points de retournement de tendance du marché. Plus précisément, les principales étapes de la stratégie sont les suivantes :

- Calculer les moyennes mobiles simples sur 9 et 20 jours.

- Vérifier si la moyenne mobile à court terme (9 jours) croise la moyenne mobile à long terme (20 jours) à la hausse. Si c'est le cas, définir la variable

crossoverConditionsurtrue, indiquant que la condition d'achat est remplie. - Vérifier si le prix de clôture actuel est supérieur au prix d'ouverture et supérieur à la moyenne mobile sur 9 jours. Si c'est le cas, définir la variable

buySignalsurtrue, indiquant que la barre actuelle remplit les conditions d'achat. - Si

crossoverConditionetbuySignalsont tous deuxtrue, exécuter l'ordre d'achat et réinitialisercrossoverConditionàfalsepour éviter les achats répétés. - Vérifier si la moyenne mobile à court terme (9 jours) croise la moyenne mobile à long terme (20 jours) à la baisse. Si c'est le cas, définir

crossoverConditionsurfalse, indiquant que la condition de croisement n'est plus remplie. - Si le prix de clôture actuel est inférieur à la moyenne mobile sur 9 jours, exécuter l'ordre de vente.

Grâce à ces étapes, la stratégie peut acheter lors de la première bougie haussière après le croisement haussier de la moyenne mobile à court terme, et vendre lors de la première bougie baissière après le croisement baissier, permettant ainsi d'ouvrir et de fermer des positions de manière opportune aux points de retournement de tendance.

Analyse des atouts

La stratégie quantitative de croisement de moyennes mobiles présente les avantages suivants :

- Logique simple : Basée sur les signaux de croisement de moyennes mobiles, la logique est claire, facile à comprendre et à mettre en œuvre.

- Adaptabilité : En ajustant les paramètres de période des moyennes mobiles, elle peut s'adapter à différents marchés et instruments de trading.

- Suivi de tendance : Les moyennes mobiles permettent de suivre efficacement la tendance du marché, permettant à la stratégie de trader dans la direction de la tendance principale.

- Gestion des risques : En se basant sur les croisements de moyennes mobiles, la stratégie confirme le signal en analysant l'évolution de la bougie actuelle, ce qui permet d'éviter en partie les faux signaux.

Analyse des risques

Bien que la stratégie de croisement de moyennes mobiles présente certains avantages, elle comporte les risques suivants :

- Retard : Les moyennes mobiles sont des indicateurs retardés. Lorsque le signal de croisement apparaît, le marché a souvent déjà effectué une partie du mouvement, ce qui peut rendre le point d'entrée moins idéal.

- Marchés non tendanciels : Dans un marché sans tendance claire (en range), la moyenne mobile à court terme et la moyenne mobile à long terme peuvent se croiser fréquemment, générant de nombreux signaux de trading et augmentant les coûts de transaction.

- Risque de paramètres : Différents environnements de marché et instruments de trading peuvent nécessiter des périodes de moyennes mobiles différentes. Un mauvais choix de paramètres peut entraîner des performances médiocres de la stratégie.

Pour faire face à ces risques, les mesures suivantes peuvent être adoptées :

- Introduire d'autres indicateurs techniques ou conditions de filtrage, tels que le volume ou la volatilité, pour améliorer la qualité des signaux.

- Pour les marchés non tendanciels, envisager d'ajouter des mécanismes de stop-loss ou de filtrage afin de réduire les coûts liés aux transactions fréquentes.

- Effectuer une optimisation des paramètres et des ajustements d'adaptation pour différents marchés et instruments, afin d'améliorer la robustesse de la stratégie.

Axes d'optimisation

- Optimisation des paramètres : Optimiser les périodes des moyennes mobiles pour trouver la combinaison de paramètres la mieux adaptée au marché actuel, améliorant ainsi les performances de la stratégie.

- Filtrage des signaux : En plus du croisement des moyennes mobiles, introduire d'autres indicateurs techniques ou conditions, tels que MACD, RSI, etc., pour une deuxième confirmation des signaux de trading, augmentant ainsi leur fiabilité.

- Gestion de la position : Ajuster dynamiquement la taille des positions en fonction de la force de la tendance du marché, de la volatilité, etc. Augmenter la position en cas de tendance forte, la réduire en cas de tendance incertaine ou de volatilité élevée, afin d'améliorer le ratio rendement/risque.

- Stop-loss et take-profit : Mettre en place des mécanismes raisonnables de stop-loss et de take-profit pour contrôler l'exposition au risque de chaque transaction, tout en laissant les profits courir, afin d'améliorer le rendement de la stratégie.

- Hedging long/short : Envisager d'ajouter des signaux contraires à la tendance dans la stratégie, en détenant simultanément des positions longues et courtes pour couvrir le risque de marché, améliorant ainsi la stabilité de la stratégie.

Ces axes d'optimisation peuvent contribuer à améliorer les performances de la stratégie, mais leur mise en œuvre concrète nécessite des ajustements et des tests en fonction des conditions réelles.

Résumé

La stratégie quantitative de croisement de moyennes mobiles est une stratégie de suivi de tendance simple mais efficace. Elle capture les changements de tendance du marché grâce aux signaux de croisement de moyennes mobiles de différentes périodes. Cette stratégie a une logique claire et une grande adaptabilité, mais elle présente également des problèmes de retard et de risque en marché non tendanciel. En introduisant d'autres indicateurs techniques, en optimisant les paramètres, en améliorant la gestion des positions et les mesures de contrôle des risques, il est possible d'améliorer encore les performances de cette stratégie, la rendant plus robuste et efficace en tant que stratégie de trading quantitatif.

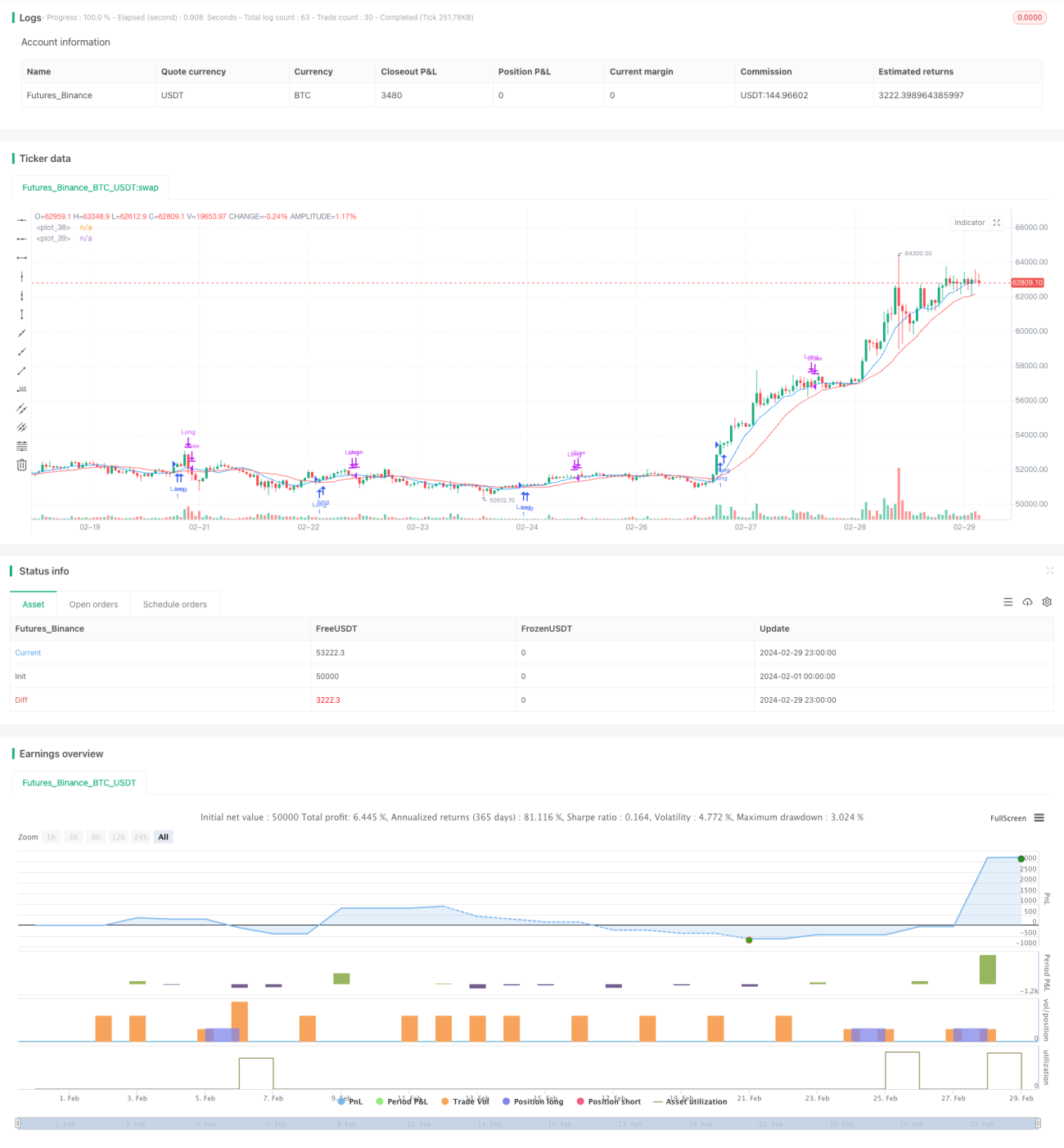

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ZeroHeroTrading

//@version=5- 1