पारगमन मास्टर - उलटफेर ब्रेकआउट रणनीति

अवलोकन

क्रॉसओवर मास्टर - रिवर्सल ब्रेकआउट रणनीति एक सरल लेकिन व्यावहारिक ट्रेडिंग रणनीति है जो मूविंग एवरेज पर आधारित है। यह तेज़ मूविंग एवरेज और धीमी मूविंग एवरेज के क्रॉसओवर को खरीदने और बेचने के संकेत के रूप में उपयोग करती है। जब तेज़ मूविंग एवरेज नीचे से ऊपर की ओर धीमी मूविंग एवरेज को पार करती है, तो खरीदने का संकेत उत्पन्न होता है; जब तेज़ मूविंग एवरेज ऊपर से नीचे की ओर धीमी मूविंग एवरेज को पार करती है, तो बेचने का संकेत उत्पन्न होता है। यह रणनीति मध्यम अस्थिरता वाले बाजार वातावरण के लिए उपयुक्त है।

रणनीति का सिद्धांत

यह रणनीति दो मूविंग एवरेज का उपयोग करती है: एक अल्पकालिक तेज़ मूविंग एवरेज और एक दीर्घकालिक धीमी मूविंग एवरेज। तेज़ मूविंग एवरेज का पैरामीटर 12 दिन है, और धीमी मूविंग एवरेज का पैरामीटर 26 दिन है। रणनीति पहले ENDPOINT के 2-दिवसीय सरल मूविंग एवरेज की गणना मूल्य डेटा के रूप में करती है, फिर तेज़ और धीमी मूविंग एवरेज की गणना करती है। यदि तेज़ मूविंग एवरेज धीमी मूविंग एवरेज को ऊपर की ओर पार करती है, तो खरीदने का संकेत उत्पन्न होता है; यदि तेज़ मूविंग एवरेज धीमी मूविंग एवरेज को नीचे की ओर पार करती है, तो बेचने का संकेत उत्पन्न होता है।

विशेष रूप से, रणनीति बाजार की दिशा निर्धारित करने के लिए तेज़ और धीमी मूविंग एवरेज के मूल्यों की तुलना करती है। जब तेज़ मूविंग एवरेज का मान धीमी मूविंग एवरेज से अधिक होता है, तो बाजार को तेजी (बुलिश) माना जाता है; जब तेज़ मूविंग एवरेज का मान धीमी मूविंग एवरेज से कम होता है, तो बाजार को मंदी (बियरिश) माना जाता है। रणनीति मूल्य मोमेंटम इंडिकेटर के साथ मिलकर बाजार में उलटफेर होने पर खरीद और बिक्री करती है।

खरीद संकेत को ट्रिगर करने का तर्क यह है: जब बाजार मंदी से तेजी में बदलता है, यानी तेज़ मूविंग एवरेज धीमी मूविंग एवरेज को ऊपर की ओर पार करती है, और कीमत तेज़ मूविंग एवरेज से अधिक होती है, तो खरीद संकेत उत्पन्न होता है।

बिक्री संकेत को ट्रिगर करने का तर्क यह है: जब बाजार तेजी से मंदी में बदलता है, यानी तेज़ मूविंग एवरेज धीमी मूविंग एवरेज को नीचे की ओर पार करती है, और कीमत तेज़ मूविंग एवरेज से कम होती है, तो बिक्री संकेत उत्पन्न होता है।

इस डिज़ाइन के माध्यम से, रणनीति बाजार में उलटफेर होने पर समय रहते उस अवसर को भुनाने में सक्षम होती है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

- रणनीति का तर्क सरल और स्पष्ट है, समझने और लागू करने में आसान है।

- मूविंग एवरेज तकनीक परिपक्व और विश्वसनीय है, व्यापक रूप से उपयोग की जाती है।

- डबल मूविंग एवरेज डिज़ाइन बाजार के शोर को प्रभावी ढंग से फ़िल्टर कर सकता है और बाजार की प्रवृत्ति की पहचान कर सकता है।

- मूल्य मोमेंटम इंडिकेटर के साथ संयोजन खरीद और बिक्री के समय की सटीकता में सुधार कर सकता है।

- पैरामीटर अनुकूलन की बड़ी गुंजाइश है, बेहतर परिणामों के लिए बाजार के अनुसार पैरामीटर समायोजित किए जा सकते हैं।

- जोखिम नियंत्रण के लिए स्टॉप-लॉस तर्क जोड़ा जा सकता है।

- ट्रेडिंग आवृत्ति मध्यम है, अत्यधिक ट्रेडिंग से बचा जाता है।

- अन्य संकेतकों जैसे बोलिंगर बैंड, RSI आदि के साथ अनुकूलित किया जा सकता है।

- पर्याप्त बैकटेस्ट डेटा उपलब्ध है, रणनीति के प्रभाव को सत्यापित किया जा सकता है।

जोखिम विश्लेषण

इस रणनीति में निम्नलिखित जोखिम भी हैं:

- डबल मूविंग एवरेज रणनीति गलत संकेत उत्पन्न कर सकती है, जिससे बाजार की प्रवृत्ति छूट सकती है या अनावश्यक ट्रेड हो सकते हैं।

- मूविंग एवरेज में अंतराल (लैग) होता है, जिससे तेजी से उलटफेर के अवसर चूक सकते हैं।

- पैरामीटर का गलत सेटिंग ट्रेडिंग आवृत्ति को बहुत अधिक या बहुत कम कर सकता है।

- यह रणनीति मध्यम से दीर्घकालिक ट्रेडिंग के लिए अधिक उपयुक्त है, अल्पकालिक ट्रेडिंग में प्रभाव अच्छा नहीं हो सकता है।

- यह रणनीति बाजार की अचानक घटनाओं के प्रभाव का सामना नहीं कर सकती है।

- एक निश्चित अवधि में घाटे का जोखिम है।

- विभिन्न प्रकारों के लिए पैरामीटर सेटिंग्स को समायोजित करने की आवश्यकता होती है।

- बड़े बाजार में साइडवेज़ (रेंज) स्थितियों में प्रभाव कम हो सकता है।

निम्नलिखित तरीकों से जोखिम कम किया जा सकता है:

- पैरामीटर को अनुकूलित करें और वर्तमान बाजार वातावरण के अनुसार समायोजित करें।

- अन्य संकेतकों के साथ संयोजन करके संकेतों को फ़िल्टर करें।

- नुकसान को नियंत्रित करने के लिए स्टॉप-लॉस तंत्र जोड़ें।

- पोजीशन प्रबंधन को उचित रूप से समायोजित करें।

- विभिन्न प्रकारों के लिए अलग-अलग पैरामीटर का परीक्षण और अनुकूलन करें।

अनुकूलन की दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- मूविंग एवरेज की अवधि के पैरामीटर को अनुकूलित करें ताकि वे वर्तमान बाजार स्थितियों के अनुरूप हों।

- विभिन्न प्रकार के मूविंग एवरेज का परीक्षण करें, जैसे एक्सपोनेंशियल मूविंग एवरेज, वेटेड मूविंग एवरेज आदि।

- प्रवृत्ति को सत्यापित करने के लिए वॉल्यूम संकेतक जोड़ें।

- अन्य तकनीकी संकेतकों जैसे MACD, RSI आदि के साथ संयोजन करें।

- स्टॉप-लॉस रणनीति जोड़ें, जैसे ट्रेलिंग स्टॉप, टाइम स्टॉप आदि।

- पोजीशन प्रबंधन रणनीति को अनुकूलित करें, जैसे फिक्स्ड शेयर, डायनेमिक रेशियो आदि।

- विभिन्न समय सीमाओं और प्रकारों के लिए पैरामीटर अनुकूलन का परीक्षण करें।

- मशीन लर्निंग एल्गोरिदम शामिल करें, AI तकनीक का उपयोग करके स्वचालित पैरामीटर अनुकूलन और संकेत सत्यापन करें।

- अधिक जटिल चार्ट पैटर्न की पहचान करने के लिए डीप लर्निंग तकनीक का उपयोग करें।

- पैरामीटर-मुक्त रणनीति डिज़ाइन के दृष्टिकोण का पता लगाएं।

निरंतर अनुकूलन के माध्यम से, रणनीति की अनुकूलन क्षमता में सुधार किया जा सकता है और विभिन्न बाजार वातावरणों में स्थिर परिणाम प्राप्त किए जा सकते हैं।

सारांश

संक्षेप में, यह क्रॉसओवर मास्टर - रिवर्सल ब्रेकआउट रणनीति समग्र रूप से स्पष्ट, आसानी से लागू होने वाली और व्यावहारिक मूल्य वाली है। यह रणनीति मूविंग एवरेज इंडिकेटर की प्रवृत्ति निर्धारण की क्षमता का लाभ उठाती है, साथ ही सिग्नल की गुणवत्ता में सुधार के लिए मूल्य मोमेंटम इंडिकेटर के साथ संयोजन करती है। पैरामीटर अनुकूलन और जोखिम नियंत्रण में सुधार की गुंजाइश है। कुल मिलाकर, यह रणनीति हमें एक सरल इंडिकेटर के आधार पर ब्रेकआउट ट्रेडिंग रणनीति को लागू करने का एक विचार प्रदान करती है, और मात्रात्मक ट्रेडिंग रणनीति सीखने के लिए एक अच्छा उदाहरण हो सकती है। निरंतर अनुकूलन और संवर्धन के माध्यम से, बाजार के अनुकूल एक प्रभावी रणनीति विकसित करने की उम्मीद की जा सकती है।

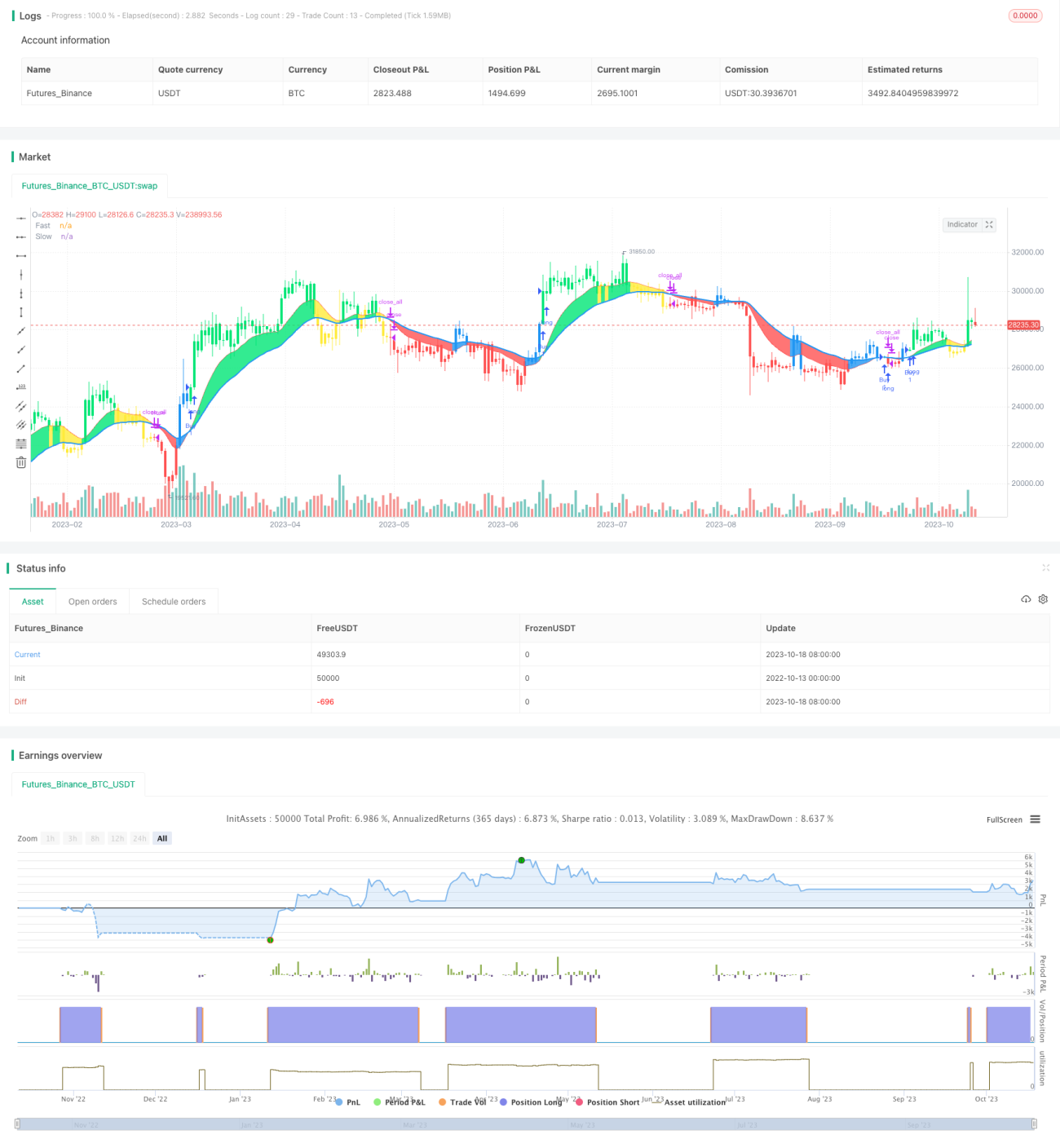

/*backtest

start: 2022-10-13 00:00:00

end: 2023-10-19 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("CDC Action Zone V.2 strategy", overlay=true)

// Credit Script base from CDC Action Zone V.2 by piriya33

// CDC ActionZone V2 29 Sep 2016- 1