निम्न बिंदु स्कैनिंग बुद्धिमान ट्रैकिंग विधि

अवलोकन

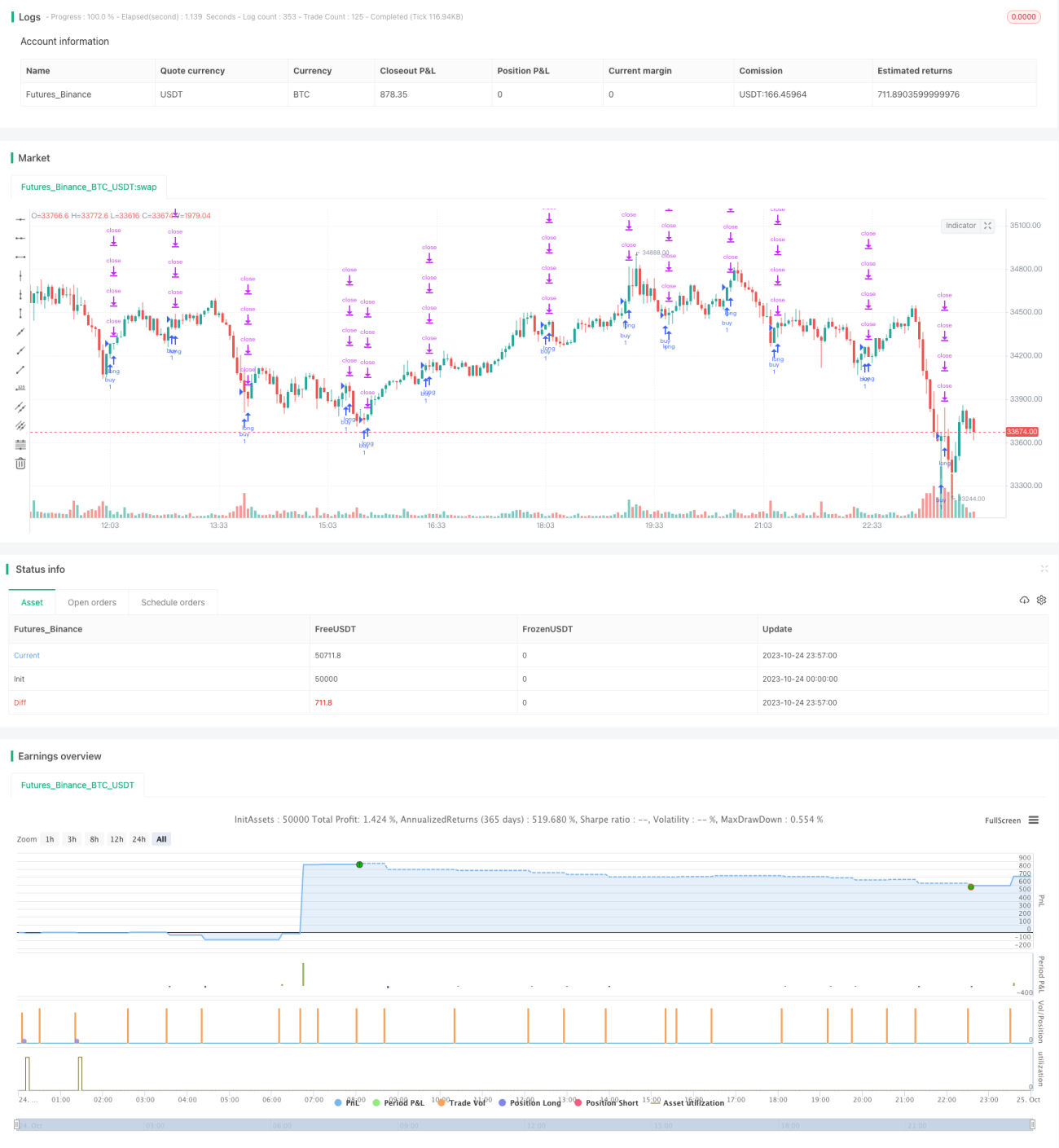

लो पॉइंट स्कैन स्मार्ट ट्रैकिंग विधि एक गैर-प्रतिवर्ती फॉरेक्स ट्रेडिंग रणनीति है। यह सबसे कम बिंदु खोजने के लिए लो पॉइंट स्कैनर का उपयोग करती है, और ट्रेडिंग सिग्नल निर्धारण के लिए हल मूविंग एवरेज के साथ संयोजन करती है, जिससे उच्च जीत दर प्राप्त हो सकती है।

सिद्धांत विश्लेषण

यह रणनीति पहले सबसे कम बिंदु खोजने के लिए लो पॉइंट स्कैनर का उपयोग करती है। लो पॉइंट स्कैनर मूल्य और वॉल्यूम के आरएसआई मान की गणना करता है, फिर इसकी तुलना इसके WMA वक्र से करता है, और जब आरएसआई मान WMA से कम होता है तो इसे सबसे कम बिंदु मानता है।

इसके बाद, रणनीति ट्रेडिंग सिग्नल निर्धारण के लिए हल मूविंग एवरेज का उपयोग करती है। यह दो अलग-अलग अवधियों के हल MA की गणना करती है; जब छोटी अवधि का हल MA लंबी अवधि के हल MA को ऊपर से पार करता है तो लॉन्ग (खरीद) करती है, और नीचे से पार करने पर शॉर्ट (बिक्री) करती है।

अंत में, रणनीति सबसे कम बिंदु स्कैन और हल MA के सिग्नल को जोड़ती है, और केवल जब लो पॉइंट स्कैनर सबसे कम बिंदु का सिग्नल देता है, तब हल MA का ट्रेडिंग सिग्नल जारी करती है, जिससे प्रवेश रणनीति बनती है।

इस प्रकार, बाजार के सबसे निचले बिंदु की पहचान करके और फिर प्रवृत्ति का अनुसरण करके, गलत प्रवेश समय से बचा जा सकता है और ट्रेडिंग सिस्टम की जीत दर में सुधार किया जा सकता है।

लाभ विश्लेषण

लो पॉइंट स्कैन स्मार्ट ट्रैकिंग विधि के मुख्य लाभ हैं:

-

लो पॉइंट स्कैनर के उपयोग से बाजार के सबसे निचले बिंदु की सटीक पहचान की जा सकती है, जिससे ऊंचे स्तर पर खरीदने से बचा जा सकता है।

-

हल MA एक उत्कृष्ट प्रवृत्ति अनुसरण संकेतक है, जो प्रवृत्ति के साथ चलकर बड़े मूल्य आंदोलनों को पकड़ सकता है।

-

लो पॉइंट स्कैन और हल MA का संयोजन एक-दूसरे को सत्यापित करता है, जिससे बहुत सारे शोर को फ़िल्टर किया जा सकता है और झूठे सिग्नल कम हो सकते हैं।

-

क्रमिक स्टॉप-लॉस निकास तंत्र का उपयोग करके, लाभ को अधिकतम रूप से सुरक्षित किया जा सकता है और वापसी से बचा जा सकता है।

-

यह रणनीति गैर-प्रतिवर्ती संकेतक-संचालित है, ऐतिहासिक डेटा में हेरफेर नहीं करती, इसलिए विश्वसनीय है।

जोखिम विश्लेषण

इस रणनीति में मुख्य रूप से निम्नलिखित जोखिम हैं:

-

लो पॉइंट स्कैनर कुछ सबसे निचले बिंदुओं को छोड़ सकता है, जिससे ट्रेडिंग के अवसर चूक सकते हैं। पैरामीटर को उचित रूप से समायोजित करके स्कैनिंग रेंज को बढ़ाया जा सकता है।

-

बाजार में तीव्र उलटफेर हो सकता है, जिससे स्टॉप-लॉस टूट सकता है। स्टॉप-लॉस रेंज को थोड़ा ढीला करके और पोजीशन आकार को उचित रूप से नियंत्रित करके इससे बचा जा सकता है।

-

पैरामीटर सेटिंग गलत होने पर बहुत अधिक या बहुत कम ट्रेडिंग सिग्नल उत्पन्न हो सकते हैं। सर्वोत्तम पैरामीटर संयोजन खोजने के लिए बार-बार ऑप्टिमाइज़ेशन किया जाना चाहिए।

-

यह रणनीति केवल स्पष्ट प्रवृत्ति वाले फॉरेक्स उपकरणों के लिए उपयुक्त है, साइडवे या रेंज-बाउंड बाजारों में ट्रेडिंग के लिए उपयुक्त नहीं है।

ऑप्टिमाइज़ेशन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से ऑप्टिमाइज़ किया जा सकता है:

-

लो पॉइंट स्कैनर के पैरामीटर को ऑप्टिमाइज़ करना ताकि यह सबसे कम बिंदु को और अधिक सटीक रूप से पहचान सके।

-

हल MA के पैरामीटर को ऑप्टिमाइज़ करना ताकि यह प्रवृत्ति का और अधिक सटीक अनुसरण कर सके।

-

अन्य संकेतकों जैसे MACD, KDJ आदि के फ़िल्टर को जोड़ना, जिससे सिग्नल की विश्वसनीयता बढ़े।

-

मशीन लर्निंग मॉडल की भविष्यवाणी परिणामों को शामिल करना, ट्रेडिंग सिग्नल निर्णय में सहायता करना।

-

स्टॉप-लॉस तंत्र को ऑप्टिमाइज़ करना ताकि यह बाजार के उतार-चढ़ाव के अनुसार गतिशील रूप से समायोजित हो सके।

-

पोजीशन प्रबंधन रणनीति को ऑप्टिमाइज़ करना ताकि सिस्टम मनी मैनेजमेंट नियमों के अनुसार पोजीशन को गतिशील रूप से समायोजित कर सके।

सारांश

लो पॉइंट स्कैन स्मार्ट ट्रैकिंग विधि एक उच्च जीत दर वाली गैर-प्रतिवर्ती फॉरेक्स ट्रेडिंग रणनीति है। यह बाजार के सबसे निचले बिंदु को सटीक रूप से पहचानने में सक्षम है, स्पष्ट प्रवृत्ति में प्रवृत्ति के साथ प्रवेश करती है, और क्रमिक स्टॉप-लॉस के साथ लाभ को सुरक्षित करती है। इस रणनीति में ऑप्टिमाइज़ेशन की काफी गुंजाइश है, और इसे कई पहलुओं से बेहतर बनाकर एक शक्तिशाली स्वचालित ट्रेडिंग सिस्टम में बदला जा सकता है।

/*backtest

start: 2023-10-24 00:00:00

end: 2023-10-25 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © theCrypster 2020

//@version=4

// strategy(title = "Low Scanner Forex strategy", overlay = false, pyramiding=1,initial_capital = 1000, default_qty_type= strategy.percent_of_equity, default_qty_value = 100, calc_on_order_fills=false, slippage=0,commission_type=strategy.commission.percent,commission_value=0)- 1