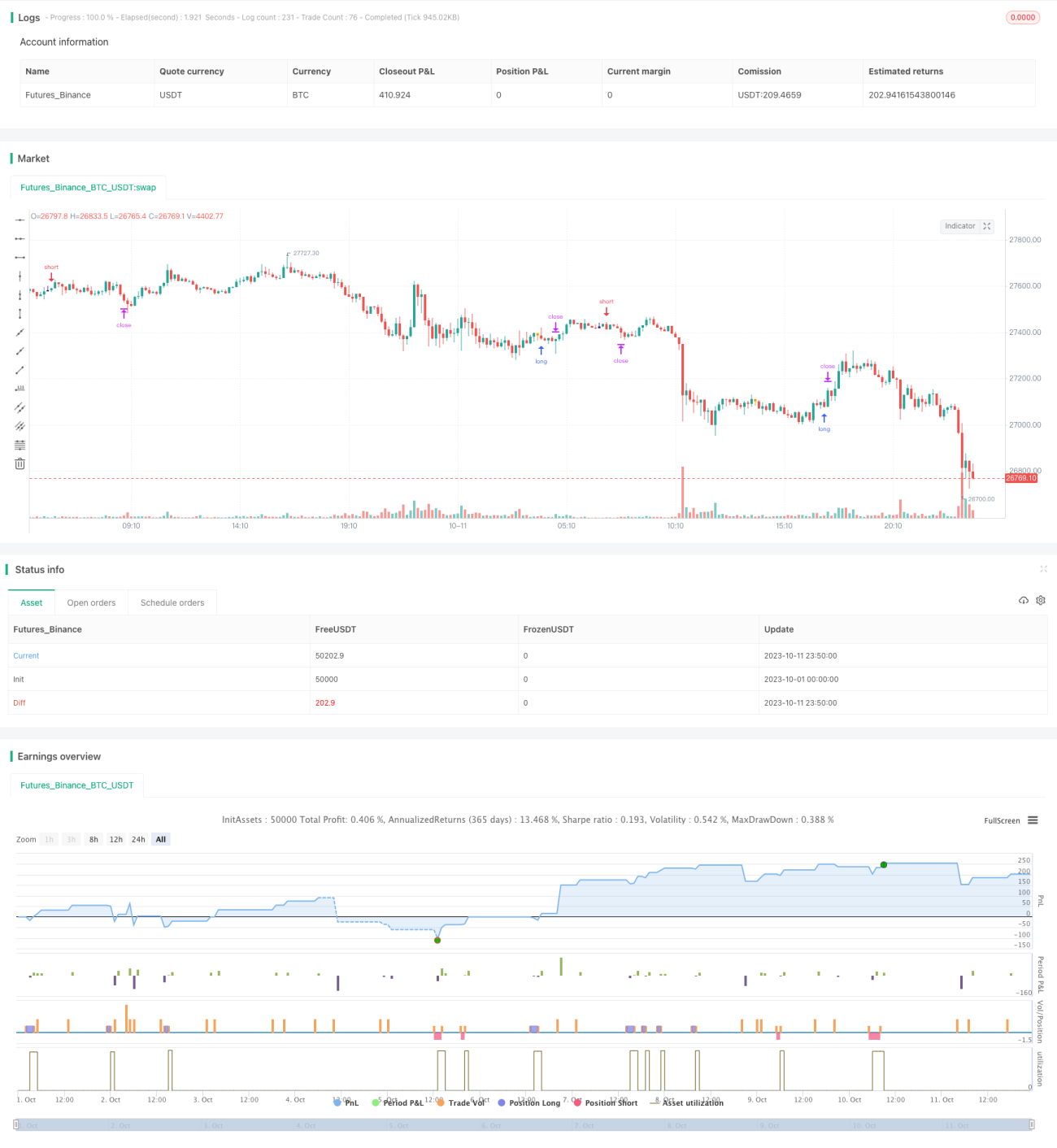

छाया व्यापार रणनीति

अवलोकन

शैडो ट्रेडिंग रणनीति कैंडलस्टिक पर लंबी निचली शैडो या लंबी ऊपरी शैडो वाली कैंडलस्टिक की पहचान करके बाजार में संभावित उलटफेर के समय का निर्धारण करती है। जब लंबी निचली शैडो की पहचान होती है, तो लॉन्ग एंट्री की जाती है; जब लंबी ऊपरी शैडो की पहचान होती है, तो शॉर्ट एंट्री की जाती है। यह रणनीति मुख्यतः लंबी शैडो के उलटफेर के सामान्य नियम का उपयोग करके ट्रेड करती है।

रणनीति का सिद्धांत

शैडो ट्रेडिंग रणनीति का मूल तर्क कैंडलस्टिक में दिखाई देने वाली लंबी ऊपरी शैडो और लंबी निचली शैडो की पहचान करना है। रणनीति कैंडलस्टिक के शरीर के आकार corpo और शैडो के आकार pinnaL, pinnaS की गणना करती है। जब शैडो का आकार शरीर के आकार के एक निश्चित गुणक से अधिक होता है, तो उलटफेर का अवसर माना जाता है। विशेष रूप से, रणनीति में निम्नलिखित चरण शामिल हैं:

- कैंडलस्टिक के शरीर के आकार

corpoकी गणना करें, जो ओपन और क्लोज कीमत के अंतर का निरपेक्ष मान है। - ऊपरी शैडो

pinnaLकी गणना करें, जो उच्चतम और क्लोज कीमत के अंतर का निरपेक्ष मान है। - निचली शैडो

pinnaSकी गणना करें, जो न्यूनतम और क्लोज कीमत के अंतर का निरपेक्ष मान है। - जाँच करें कि क्या ऊपरी शैडो शरीर के एक निश्चित गुणक से बड़ी है,

pinnaL > (corpo*size)के माध्यम से, जहाँsizeएक समायोज्य पैरामीटर है। - जाँच करें कि क्या निचली शैडो शरीर के एक निश्चित गुणक से बड़ी है,

pinnaS > (corpo*size)के माध्यम से। - यदि उपरोक्त शर्तें पूरी होती हैं, तो शैडो वाली कैंडलस्टिक के क्लोज होने पर (लंबी ऊपरी शैडो के लिए) शॉर्ट या (लंबी निचली शैडो के लिए) लॉन्ग एंट्री करें।

इसके अतिरिक्त, रणनीति कैंडलस्टिक के उतार-चढ़ाव के आकार dim की जाँच करती है कि क्या यह न्यूनतम मान min से अधिक है, ताकि बहुत कम उतार-चढ़ाव वाली अरुचिकर कैंडलस्टिक को फ़िल्टर किया जा सके। एंट्री के बाद, स्टॉप लॉस और टेक प्रॉफिट सेट किया जाता है।

रणनीति के लाभों का विश्लेषण

- शैडो उलटफेर के सामान्य नियम का उपयोग करना, अपेक्षाकृत विश्वसनीय ट्रेडिंग सिग्नल है।

- रणनीति का तर्क सरल और स्पष्ट है, पैरामीटर सेटिंग सहज है, समझने में आसान है।

- पैरामीटर समायोजित करके एंट्री आवृत्ति को नियंत्रित किया जा सकता है, लचीले तरीके से ट्रेडिंग जोखिम प्रबंधित किया जा सकता है।

- प्रवृत्ति, समर्थन और प्रतिरोध जैसे कारकों के साथ संयोजन करके और अधिक अनुकूलित किया जा सकता है।

जोखिम और समाधान

- लंबी शैडो का उलटफेर विफल हो सकता है, उलटफेर न होने की संभावना रहती है; पैरामीटर समायोजित करके जोखिम कम किया जा सकता है।

- प्रवृत्ति निर्णय के साथ संयोजन की आवश्यकता है, ताकि प्रवृत्ति के विरुद्ध ट्रेड से बचा जा सके।

- विशिष्ट प्रतीकों के लिए पैरामीटर अनुकूलन आवश्यक है, विभिन्न प्रतीकों के लिए पैरामीटर भिन्न हो सकते हैं।

- एंट्री अवसरों को फ़िल्टर करने के लिए अन्य संकेतकों के साथ संयोजन किया जा सकता है, लाभ दर कम करके जीत दर बढ़ाई जा सकती है।

रणनीति अनुकूलन की दिशाएँ

- विभिन्न प्रतीकों के आधार पर पैरामीटर अनुकूलित करें, रणनीति की स्थिरता बढ़ाएँ।

- चलती औसत जैसे संकेतकों के साथ प्रवृत्ति का निर्धारण करें, प्रवृत्ति के विरुद्ध कार्रवाई से बचें।

- पिछले उच्च या निम्न स्तरों के ब्रेकआउट का निर्णय जोड़ें, रणनीति की प्रभावशीलता बढ़ाएँ।

- स्टॉप लॉस और टेक प्रॉफिट पोजीशन को अनुकूलित और समायोजित करें, लाभ बनाए रखते हुए हानि जोखिम को न्यूनतम करें।

- पोजीशन नियंत्रण को अनुकूलित करें, विभिन्न प्रतीकों के लिए अलग-अलग पोजीशन सेट की जा सकती हैं।

सारांश

शैडो ट्रेडिंग रणनीति एक अपेक्षाकृत सरल और व्यावहारिक अल्पकालिक ट्रेडिंग रणनीति है। यह लंबी शैडो के उलटफेर के सामान्य नियम का उपयोग करके ट्रेडिंग सिग्नल उत्पन्न करती है। इस रणनीति का तर्क सरल है, लागू करना आसान है, और प्रतीकों के अंतर के अनुसार समायोजित और अनुकूलित किया जा सकता है। साथ ही, शैडो ट्रेडिंग रणनीति में कुछ जोखिम भी होते हैं, जिन्हें प्रवृत्ति और अन्य कारकों के साथ फ़िल्टर करके गलत ट्रेड की संभावना को कम करने की आवश्यकता होती है। यदि उचित रूप से उपयोग किया जाए, तो शैडो ट्रेडिंग रणनीति क्वांटिटेटिव ट्रेडिंग सिस्टम का एक प्रभावी घटक बन सकती है।

- 1