बैंड रणनीति और स्टॉप लॉस

अवलोकन

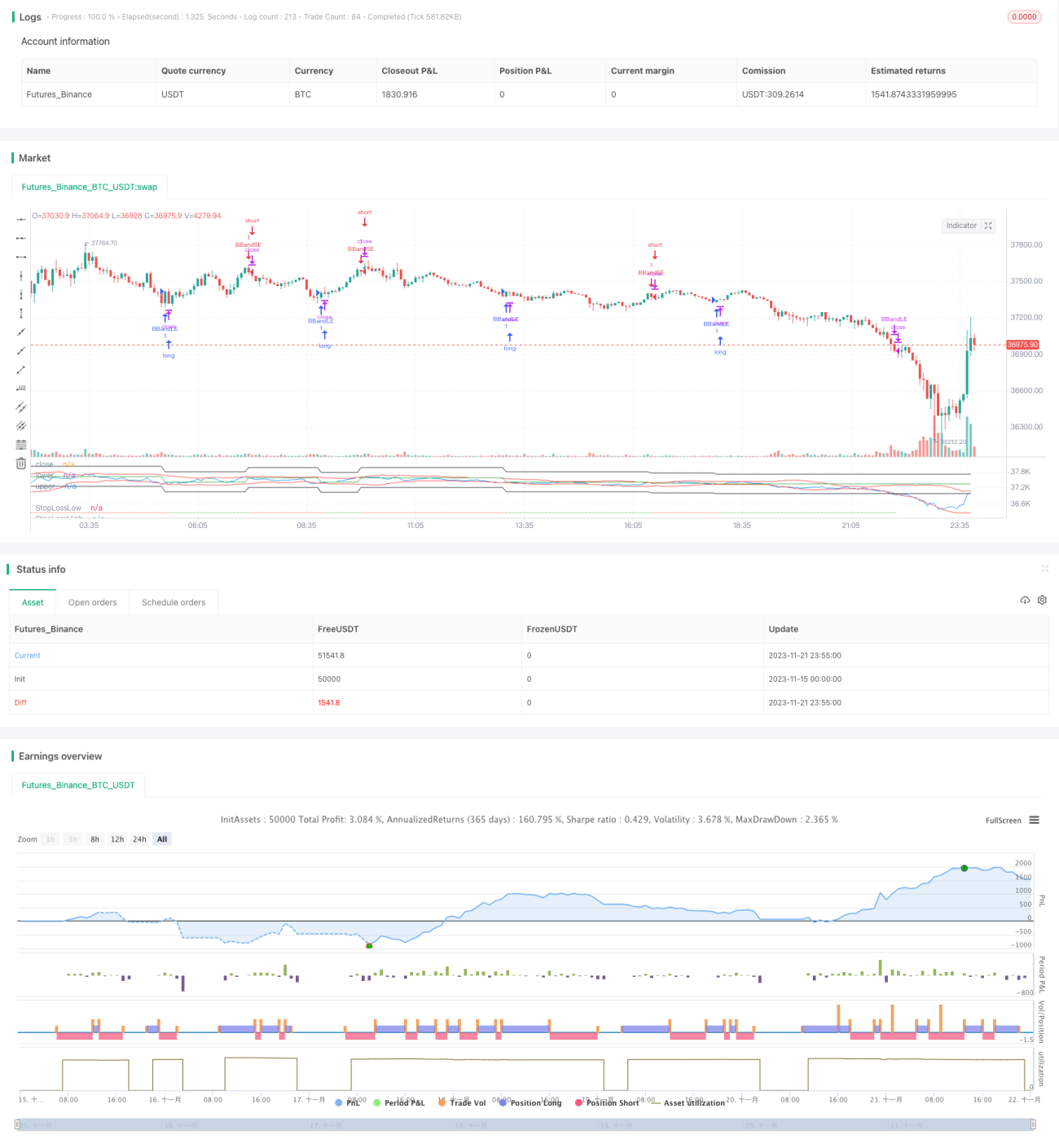

बोलिंजर बैंड रणनीति एक क्लासिक रणनीति है जो ट्रेंड फॉलोइंग और ओवरबॉट/ओवरसोल्ड सिग्नल के लिए बोलिंजर बैंड के उतार-चढ़ाव का उपयोग करती है। इस संस्करण में मूल रणनीति में जोखिम को नियंत्रित करने के लिए स्टॉप-लॉस तंत्र जोड़ा गया है।

रणनीति बोलिंजर बैंड के ऊपरी और निचले बैंड के गोल्डन क्रॉस और डेड क्रॉस के माध्यम से बाजार की ओवरबॉट/ओवरसोल्ड स्थिति का निर्धारण करती है, और बोलिंजर बैंड का अनुसरण करके ट्रेंड फॉलोइंग करती है।

बोलिंजर बैंड के ऊपरी और निचले बैंड के बीच का क्षेत्र वर्तमान बाजार की अस्थिरता की सीमा को दर्शाता है। बोलिंजर बैंड मिडिल बैंड, अपर बैंड और लोअर बैंड से बना होता है। मिडिल बैंड n-दिवसीय सरल मूविंग एवरेज है, और ऊपरी और निचले बैंड मिडिल बैंड में k गुना n-दिवसीय मानक विचलन जोड़ने या घटाने से निर्धारित होते हैं।

सिद्धांत

बोलिंजर बैंड एक तकनीकी संकेतक है जो बाजार की अस्थिरता और उतार-चढ़ाव के आयाम को दर्शाता है। जब कीमत बोलिंजर बैंड के निचले बैंड के पास पहुंचती है, तो यह दर्शाता है कि बाजार ओवरसोल्ड स्थिति में है। ऐसे में लगातार आने वाले गैप के भरने की संभावना अधिक होती है, और रिटर्न टू मीन विशेषता के अनुसार लॉन्ग पोजीशन लेने पर विचार करना चाहिए। जब कीमत बोलिंजर बैंड के ऊपरी बैंड के पास पहुंचती है, तो यह संकेत हो सकता है कि बाजार ओवरबॉट स्थिति में है। ऐसे में कीमत उलट कर नीचे की ओर जा सकती है, और गिरावट से लाभ कमाने के लिए शॉर्ट पोजीशन लेने पर विचार करना चाहिए।

यह रणनीति बोलिंजर बैंड के ओवरबॉट/ओवरसोल्ड सिग्नल के साथ ट्रेंड फॉलोइंग पोजीशन बनाने और जोखिम को नियंत्रित करने के लिए स्टॉप-लॉस तंत्र जोड़ती है।

जब कीमत बोलिंजर बैंड के निचले बैंड को ऊपर की ओर पार करती है, तो यह दर्शाता है कि बाजार ओवरसोल्ड क्षेत्र से सामान्य क्षेत्र में प्रवेश कर रहा है, और तब लॉन्ग पोजीशन ली जा सकती है। जब कीमत बोलिंजर बैंड के ऊपरी बैंड को नीचे की ओर पार करती है, तो यह दर्शाता है कि बाजार ओवरबॉट क्षेत्र में प्रवेश कर रहा है, और तब शॉर्ट पोजीशन ली जा सकती है।

पोजीशन खोलने के बाद, जोखिम को नियंत्रित करने के लिए एक निश्चित प्रतिशत का स्टॉप-लॉस स्तर निर्धारित किया जाता है। जब नुकसान निर्धारित स्टॉप-लॉस सीमा से अधिक हो जाता है, तो स्टॉप-लॉस सक्रिय हो जाता है और वर्तमान पोजीशन से बाहर निकल जाता है, जिससे अत्यधिक नुकसान से बचा जा सकता है।

लाभ

-

यह रणनीति बोलिंजर बैंड संकेतक के साथ ओवरबॉट/ओवरसोल्ड क्षेत्रों का निर्धारण करती है, और कीमत के ऊपरी/निचले बैंड के क्रॉसओवर के आधार पर कम खरीद और अधिक बेचने का कार्य करती है।

-

यह बोलिंजर बैंड की अस्थिरता विशेषता का उपयोग करके ट्रेंड फॉलोइंग ट्रेडिंग करती है।

-

स्टॉप-लॉस तंत्र जोड़ने से एकल व्यापार में अधिकतम हानि को प्रभावी ढंग से नियंत्रित किया जा सकता है।

-

ट्रेंड फॉलोइंग और स्टॉप-लॉस के संयोजन से स्थिर लाभ प्राप्त किया जा सकता है।

जोखिम और अनुकूलन

-

बोलिंजर बैंड के पैरामीटर सेटिंग ट्रेडिंग सिग्नल की गुणवत्ता को प्रभावित करती है। मिडिल बैंड की लंबाई n और मानक विचलन गुणक k को विभिन्न बाजारों के अनुसार उचित रूप से सेट किया जाना चाहिए, अन्यथा यह ट्रेडिंग सिग्नल की सटीकता को प्रभावित करेगा।

-

स्टॉप-लॉस को बहुत बड़ा या बहुत छोटा सेट करने से लाभ की स्थिरता प्रभावित होती है। बहुत बड़ा स्टॉप-लॉस एकल व्यापार में हानि के जोखिम को बढ़ाता है, जबकि बहुत छोटा होने पर स्टॉप-लॉस ट्रिगर होने की संभावना बढ़ जाती है। विभिन्न उपकरणों के अनुसार स्टॉप-लॉस प्रतिशत को उचित रूप से सेट करना आवश्यक है।

-

सिग्नल फ़िल्टरिंग के लिए अन्य संकेतकों के साथ संयोजन पर विचार किया जा सकता है, जिससे ट्रेडिंग सिग्नल की सटीकता में सुधार होगा।

-

विभिन्न पोजीशन होल्डिंग अवधि सेटिंग्स का परीक्षण किया जा सकता है, जैसे कि घंटेवार या छोटी अवधि के बोलिंजर बैंड के साथ उच्च-आवृत्ति व्यापार करना, जिससे पूंजी उपयोग दक्षता में सुधार होगा।

सारांश

यह रणनीति बोलिंजर बैंड के माध्यम से ओवरबॉट/ओवरसोल्ड क्षेत्रों का निर्धारण करके पोजीशन बनाती है और जोखिम को नियंत्रित करने के लिए स्टॉप-लॉस जोड़ती है। यह एक सामान्य ट्रेंड फॉलोइंग रणनीति है। पैरामीटर सेटिंग्स को अनुकूलित करके, अधिक सटीक ट्रेडिंग सिग्नल और स्टॉप-लॉस स्तरों के संयोजन से स्थिर लाभ प्राप्त किया जा सकता है।

/*backtest

start: 2023-11-15 00:00:00

end: 2023-11-22 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Bollinger Bands Strategy", overlay=false, shorttitle="BBS", pyramiding=0, currency=currency.USD, commission_type=strategy.commission.percent, commission_value=0.03, initial_capital=1000)

source = input(close, "Source")

length = input.int(20, minval=1)- 1