RSI अक्षीय मूविंग एवरेज क्रॉसओवर रणनीति

सारांश

RSI अक्षीय मूविंग एवरेज क्रॉसओवर रणनीति RSI संकेतक और इसके सरल मूविंग एवरेज की गणना करती है, और दोनों के गोल्डन क्रॉस और डेथ क्रॉस का अवलोकन करके प्रवेश और निकास का निर्णय लेती है। यह रणनीति RSI अक्षीय मूविंग एवरेज में समर्थन और प्रतिरोध निर्णय जोड़ने के लिए बोलिंगर बैंड को भी शामिल करती है।

रणनीति सिद्धांत

यह रणनीति पहले 14-दिवसीय RSI संकेतक की गणना करती है, फिर RSI संकेतक के 8-दिवसीय सरल मूविंग एवरेज की गणना करती है। जब RSI संकेतक नीचे से ऊपर की ओर अपने मूविंग एवरेज को पार करता है तो खरीद संकेत उत्पन्न होता है; जब RSI ऊपर से नीचे की ओर अपने मूविंग एवरेज को पार करता है तो बिक्री संकेत उत्पन्न होता है।

साथ ही, यह रणनीति RSI अक्षीय मूविंग एवरेज में बोलिंगर बैंड का निर्णय जोड़ती है। बोलिंगर बैंड मानक विचलन की गणना करके यह निर्धारित करता है कि क्या RSI अक्षीय मूविंग एवरेज अपेक्षाकृत अत्यधिक भीड़भाड़ वाला हो गया है, जिससे उच्च बिंदुओं पर खरीदने और निम्न बिंदुओं पर बेचने से बचा जा सके।

लाभ विश्लेषण

RSI अक्षीय मूविंग एवरेज क्रॉसओवर रणनीति प्रवृत्ति संकेतक RSI और वक्र अनुवर्ती संकेतक मूविंग एवरेज को जोड़ती है, जो बाजार की प्रवृत्ति और यादृच्छिकता को प्रभावी ढंग से निर्धारित कर सकती है। RSI संकेतक का अंकगणितीय माध्य मूल्य में उतार-चढ़ाव के संकेतों पर प्रभाव को अच्छी तरह से सुचारू कर सकता है।

इस रणनीति में शामिल बोलिंगर बैंड मानक विचलन के सिद्धांत का उपयोग करता है, जो स्वचालित रूप से ऊपरी और निचली बैंड की चौड़ाई को समायोजित कर सकता है, जिससे ट्रेडिंग संकेतों में गड़बड़ी को प्रभावी ढंग से रोका जा सकता है। जब बोलिंगर बैंड संकुचित होता है, तो यह दर्शाता है कि परिवर्तन धीमा हो रहा है, जो रिवर्सल अवसरों की तलाश के लिए उपयुक्त है; और जब बोलिंगर बैंड चौड़ा होता है, तो यह बाजार में तीव्र उतार-चढ़ाव की अवधि को इंगित करता है, जो प्रवृत्ति का अनुसरण करने के लिए उपयुक्त है।

जोखिम विश्लेषण

RSI अक्षीय मूविंग एवरेज क्रॉसओवर रणनीति का सबसे बड़ा जोखिम RSI संकेतक और मूविंग एवरेज की अंतर्निहित विलंबता है। जब तेज बाजार आता है, तो संकेतक की गणना और प्रवृत्ति निर्धारण में कुछ देरी होगी। इससे खरीद बिंदु ऊंचा हो जाता है और बिक्री बिंदु निचला हो जाता है।

एक अन्य प्रमुख जोखिम प्रवृत्ति के बुल-बियर परिवर्तन के दौरान संकेतकों का भ्रामक होना है। जब बाजार में मोड़ आता है और RSI और मूविंग एवरेज संकेतक अभी तक प्रतिक्रिया नहीं देते हैं, तो गलत ट्रेडिंग संकेत उत्पन्न हो सकते हैं जिससे नुकसान हो सकता है।

समाधान में RSI मापदंडों को उचित रूप से समायोजित करना, मूविंग एवरेज अवधि को छोटा करना, प्रवृत्ति-आधारित संकेतकों को सहायता के लिए शामिल करना, और स्टॉप-लॉस सीमा को उचित रूप से ढीला करना शामिल है।

अनुकूलन दिशाएँ

- RSI मापदंडों का अनुकूलन: RSI की लंबाई को समायोजित करके संवेदनशीलता और स्थिरता को संतुलित किया जा सकता है।

- मूविंग एवरेज मापदंडों का अनुकूलन: मूविंग एवरेज के प्रकार और अवधि मापदंडों को समायोजित करके संकेतक की प्रवृत्ति-अनुवर्तीता का अनुकूलन करें।

- स्टॉप-लॉस तंत्र जोड़ें: ट्रेलिंग स्टॉप-लॉस या समय-आधारित स्टॉप-लॉस सेट करके प्रति ट्रेड हानि को नियंत्रित करें।

- प्रवृत्ति संकेतकों को शामिल करें: रिवर्सल गलत निर्णय से बचने के लिए MACD, KDJ जैसे संकेतक जोड़ें।

- बहु-समय सीमा सत्यापन: प्रवृत्ति निर्धारित करने और फंसने से बचने के लिए उच्च समय सीमा का उपयोग करें।

निष्कर्ष

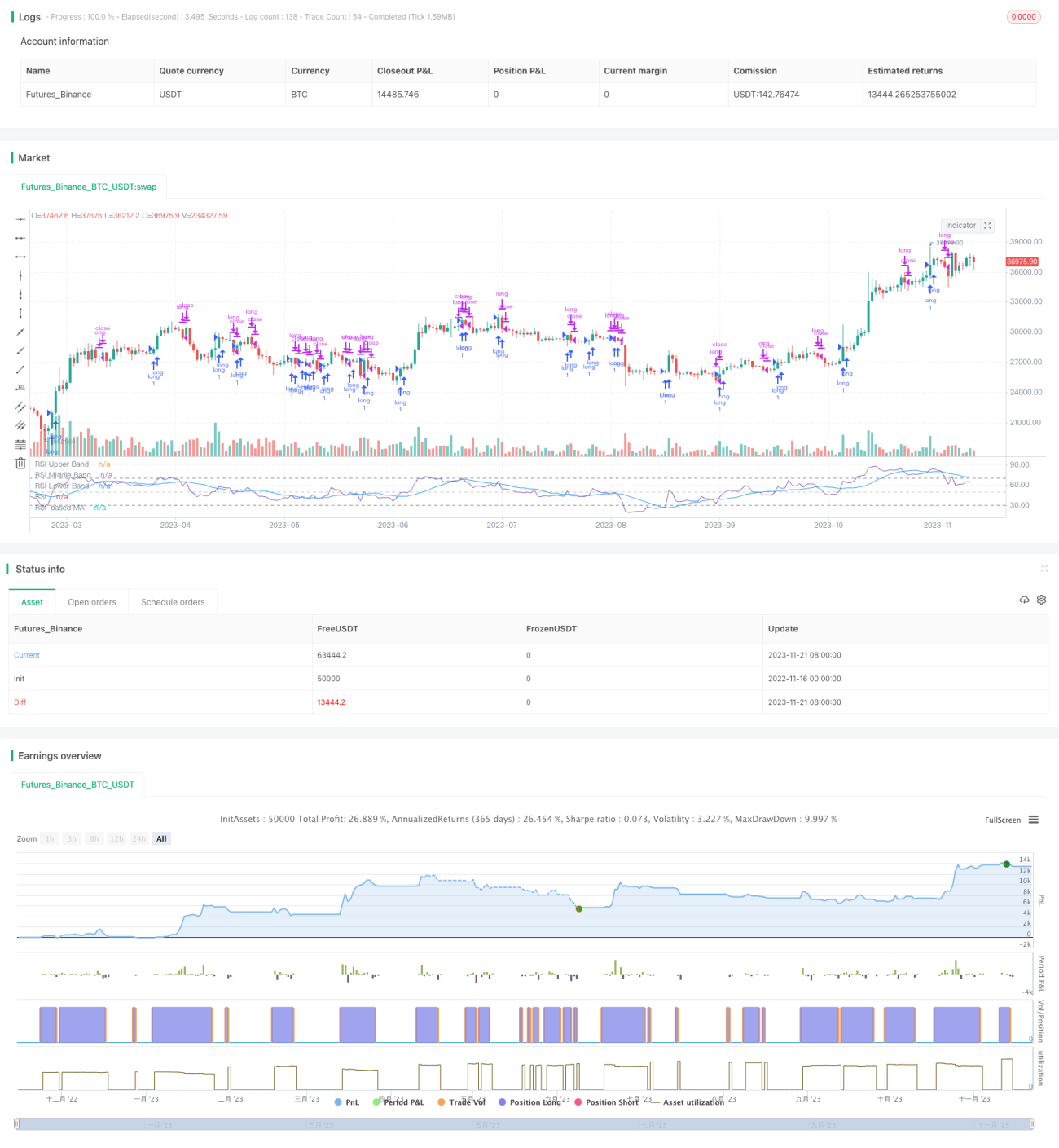

RSI अक्षीय मूविंग एवरेज क्रॉसओवर रणनीति कुल मिलाकर एक काफी परिपक्व मात्रात्मक ट्रेडिंग रणनीति है। यह कई तकनीकी संकेतकों के लाभों को जोड़ती है, और पैरामीटर समायोजन और बहु-आयामी अनुकूलन के माध्यम से बाजार की मुख्यधारा की प्रवृत्ति में प्रवेश कर सकती है। इस रणनीति का सबसे बड़ा जोखिम संकेतकों की विलंबता है, जिसे नियंत्रित करने के लिए स्टॉप-लॉस की आवश्यकता होती है। यदि उचित रूप से उपयोग किया जाए, तो RSI अक्षीय मूविंग एवरेज क्रॉसओवर रणनीति अपेक्षाकृत स्थिर निवेश रिटर्न प्रदान कर सकती है।

/*backtest

start: 2022-11-16 00:00:00

end: 2023-11-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// Copyright (c) 2020-present, Alex Orekhov (everget)

// Corrected Moving Average script may be freely distributed under the terms of the GPL-3.0 license.

strategy('rsisma', shorttitle='rsisma')- 1