K-लाइन गेल्ट चैनल पर आधारित ट्रेंड फॉलोइंग रणनीति

सिंहावलोकन

यह रणनीति K-लाइन के केल्टनर चैनल संकेतक पर आधारित है। मूल्य द्वारा चैनल की ऊपरी और निचली सीमाओं को तोड़ने का निर्णय लेकर, यह प्रवृत्ति अनुवर्ती व्यापार को सक्षम बनाती है। यह रणनीति मध्यम से छोटी अवधि की होल्डिंग के लिए उपयुक्त है, प्रभावी रूप से प्रवृत्ति का पालन कर सकती है, और इसमें लाभ की अच्छी संभावना है।

रणनीति सिद्धांत

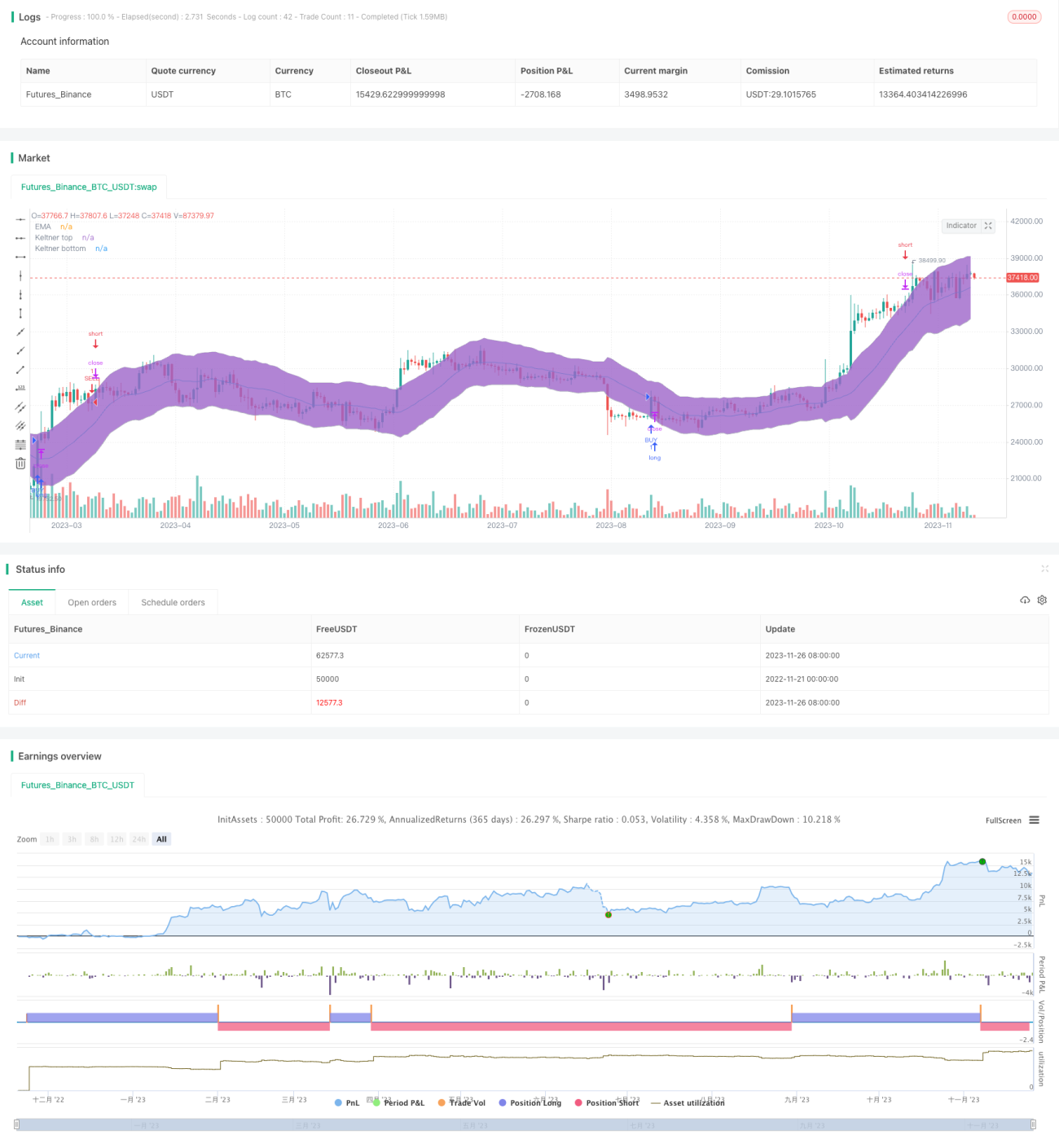

यह रणनीति मुख्य रूप से केल्टनर चैनल के माध्यम से मूल्य प्रवृत्ति और संभावित समर्थन/प्रतिरोध का निर्धारण करती है। विशेष रूप से, रणनीति पहले K-लाइन के EMA (एक्सपोनेंशियल मूविंग एवरेज) की गणना करती है, फिर इसके ऊपर और नीचे keltnerDeviation गुणा ATR (औसत सच्ची रेंज) की चौड़ाई को क्रमशः ऊपरी और निचली सीमाओं के रूप में जोड़कर केल्टनर चैनल का निर्माण करती है। जब मूल्य निचली सीमा को ऊपर से पार करता है तो लॉन्ग (खरीद) पोजीशन में प्रवेश किया जाता है, और जब ऊपरी सीमा को नीचे से पार करता है तो शॉर्ट (बिक्री) पोजीशन में प्रवेश किया जाता है, जिससे प्रवृत्ति का अनुसरण होता है। इसके अलावा, रणनीति एक closeOnEMATouch पैरामीटर प्रदान करती है, जिसका उपयोग यह नियंत्रित करने के लिए किया जाता है कि मूल्य EMA रेखा को छूने पर सक्रिय रूप से स्टॉप-लॉस लिया जाए या नहीं।

इस रणनीति का मुख्य तर्क मुख्य रूप से तीन भागों में केंद्रित है:

- केल्टनर चैनल संकेतक का निर्माण, जिसमें EMA रेखा, ATR चौड़ाई, ऊपरी और निचली सीमाओं की गणना शामिल है;

- ब्रेकआउट प्रवेश संकेतों का निर्धारण, जिसमें मूल्य द्वारा निचली सीमा को ऊपर से पार करने पर लॉन्ग और ऊपरी सीमा को नीचे से पार करने पर शॉर्ट शामिल है;

- closeOnEMATouch पैरामीटर प्रदान करना जो मूल्य द्वारा EMA को छूने पर स्टॉप-लॉस को नियंत्रित करता है।

इन तीन भागों के संयोजन के माध्यम से, चैनल संकेतक पर आधारित एक प्रवृत्ति अनुवर्ती व्यापार रणनीति लागू की जाती है।

लाभ विश्लेषण

पारंपरिक मूविंग स्टॉप-लॉस रणनीतियों की तुलना में, इस रणनीति के कई मुख्य लाभ हैं:

- यह बाजार की प्रवृत्तियों और बड़ी दिशाओं को प्रभावी ढंग से ट्रैक कर सकता है;

- मध्यम से छोटी अवधि की होल्डिंग अवधि लंबी होती है, जिससे अत्यधिक लेन-देन से बचा जा सकता है;

- चूंकि यह अस्थिरता कारकों पर विचार करता है, इसलिए यह असामान्य बाजार स्थितियों को कुछ हद तक फ़िल्टर करता है;

- यह जोखिम को नियंत्रित करने के लिए स्टॉप-लॉस तंत्र प्रदान करता है।

इसलिए, यह रणनीति उन मात्रात्मक व्यापारियों के लिए बहुत उपयुक्त है जो बाजार की बड़ी प्रवृत्तियों का सटीक आकलन करते हैं और उच्च पूंजी उपयोग दर की तलाश में हैं।

जोखिम विश्लेषण

हालांकि इस रणनीति के कुछ लाभ हैं, वास्तविक व्यापार में निम्नलिखित प्रमुख जोखिम भी मौजूद हैं:

- अचानक तीव्र बाजार उलटफेर सबसे बड़ा जोखिम है, जिससे स्टॉप-लॉस बिंदु टूट सकता है और बड़ा नुकसान हो सकता है;

- जब मूल्य चैनल के अंदर उतार-चढ़ाव करता है, तो स्टॉप-लॉस लगने के बाद उलटफेर होने की संभावना अधिक होती है;

- लेन-देन की आवृत्ति बहुत अधिक हो सकती है, जिससे लेन-देन की लागत और स्लिपेज का नुकसान लाभ को गंभीर रूप से प्रभावित कर सकता है।

इन जोखिमों को नियंत्रित करने के लिए, हम पैरामीटर को उचित रूप से समायोजित कर सकते हैं ताकि चैनल की सीमा अधिक उचित हो, या कम मूल्य अस्थिरता वाले व्यापारिक साधनों का चयन कर सकते हैं, या स्टॉप-लॉस दूरी को थोड़ा बढ़ा सकते हैं। निस्संदेह, सबसे महत्वपूर्ण बात बाजार के फैसले में पर्याप्त सावधानी बरतना है।

रणनीति अनुकूलन दिशाएँ

इस रणनीति के संभावित जोखिमों को ध्यान में रखते हुए, हम निम्नलिखित पहलुओं से और अनुकूलन कर सकते हैं:

- स्टॉप-लॉस विधियों की विविधता बढ़ाना। वर्तमान में केवल एक closeOnEMATouch स्टॉप-लॉस विधि प्रदान की गई है; अधिक व्यापक और बहु-आयामी जोखिम नियंत्रण के लिए अन्य सहायक स्टॉप-लॉस संकेतक जोड़े जा सकते हैं।

- पैरामीटर सेटिंग को अनुकूलित करना। केल्टनर चैनल पैरामीटर को अधिक बुद्धिमान और अनुकूली बनाने के लिए अधिक स्वचालित विधियाँ शामिल की जा सकती हैं।

- स्थिति नियंत्रण जोड़ना। जैसे कि धन प्रबंधन मॉड्यूल शामिल करना, जो ड्रॉडाउन स्थिति या बाजार की अस्थिरता के आधार पर गतिशील रूप से स्थिति को समायोजित कर सकता है।

- फ़िल्टरिंग शर्तें जोड़ना। प्रवेश और स्टॉप-लॉस दोनों में अधिक सहायक फ़िल्टरिंग शर्तें स्थापित की जा सकती हैं, ताकि गलत संकेतों के कारण अनावश्यक नुकसान से बचा जा सके।

सारांश

कुल मिलाकर यह रणनीति संकेतक चैनल पर आधारित एक अपेक्षाकृत विशिष्ट मध्यम से छोटी अवधि की प्रवृत्ति अनुवर्ती रणनीति है। सरल मूविंग स्टॉप-लॉस रणनीतियों की तुलना में, यह अस्थिरता कारकों के माध्यम से कुछ जोखिम समायोजन कार्य प्रदान करती है, और प्रभावी रूप से प्रवृत्ति का अनुसरण करके लाभ कमा सकती है। हालाँकि, वास्तविक व्यापार में उलटफेर और अस्थिरता के जोखिम पर ध्यान देना आवश्यक है, और पैरामीटर अनुकूलन, स्टॉप-लॉस विधियों के विस्तार और फ़िल्टरिंग शर्तों को जोड़ने जैसे उपायों के माध्यम से इसे और बेहतर बनाना चाहिए।

- 1