प्रतिलोम दोहरा मूविंग एवरेज क्रॉसओवर रणनीति

अवलोकन: यह रणनीति मूविंग एवरेज क्रॉसओवर पर आधारित एक क्लासिक ट्रेडिंग रणनीति है। संकेतक के रूप में दोहरे मूविंग एवरेज का उपयोग किया जाता है, जिसमें सिंपल मूविंग एवरेज (SMA), एक्सपोनेंशियल मूविंग एवरेज (EMA), लीनियर वेटेड मूविंग एवरेज (VWMA) और ऑसिलेटिंग वेटेड मूविंग एवरेज (HMA) शामिल हैं।

सिद्धांत: रणनीति का मुख्य तर्क दोहरे मूविंग एवरेज का क्रॉसओवर है। दो अलग-अलग पैरामीटर के मूविंग एवरेज की गणना करके, जब तेज़ मूविंग एवरेज धीमी मूविंग एवरेज को ऊपर से पार करता है, तो खरीदारी का संकेत उत्पन्न होता है; जब तेज़ मूविंग एवरेज धीमी मूविंग एवरेज को नीचे से पार करता है, तो बिक्री का संकेत उत्पन्न होता है। मूविंग एवरेज क्रॉसओवर कीमत के अल्पकालिक और दीर्घकालिक रुझान में बदलाव को दर्शाता है।

लाभ विश्लेषण: दोहरे मूविंग एवरेज क्रॉसओवर रणनीति का मुख्य लाभ इसकी सरलता और आसान संचालन है। एक संकेत के माध्यम से सबसे बुनियादी प्रवृत्ति निर्णय प्राप्त किया जा सकता है, जिसमें अधिक पैरामीटर चयन और समायोजन की आवश्यकता नहीं होती है, जो शुरुआती व्यापारियों के लिए बहुत उपयुक्त है। इसके अलावा, विभिन्न प्रकार के मूविंग एवरेज का परीक्षण किया गया है, और विभिन्न संयोजनों को चुनकर अनुकूलन किया जा सकता है।

जोखिम विश्लेषण: इस रणनीति का मुख्य जोखिम यह है कि सामान्य मूविंग एवरेज क्रॉसओवर रणनीति में बड़ी संख्या में झूठे संकेत उत्पन्न हो सकते हैं, जिससे छोटे लाभ पर बार-बार पोजीशन बंद करने की समस्या होती है, जो समग्र लाभ को प्रभावित करती है। इसके अलावा, निश्चित तेज़ और धीमी मूविंग एवरेज लंबाई का निर्धारण कुछ चक्रों में अप्रभावी हो सकता है।

अनुकूलन दिशाएँ: 1) विभिन्न चक्रों का परीक्षण करके मूविंग एवरेज क्रॉसओवर के सर्वोत्तम चक्र संयोजन का निर्धारण करना। 2) दूसरे मूविंग एवरेज सेट के पैरामीटर और झूठे संकेतों को कम करने के लिए RSI संकेतक की सहायता पर विचार करना। 3) सरल क्रॉसओवर के बजाय MA संकेतक की वृद्धि में परिवर्तन पर आधारित शर्त निर्धारण शुरू करना, जिससे अधिक विश्वसनीय क्रॉसओवर निर्णय प्राप्त हो सके।

सारांश: यह रणनीति पारंपरिक मूविंग एवरेज क्रॉसओवर रणनीति के ढांचे का उपयोग करती है, जिसमें सर्वोत्तम मूविंग एवरेज चक्र संयोजन खोजने के लिए दोहरे मूविंग एवरेज का परीक्षण किया जाता है, साथ ही मूविंग एवरेज की ROC और कीमत पर आधारित स्टॉप-लॉस निर्धारण भी जोड़ा गया है। कुल मिलाकर यह एक सरल, उपयोग में आसान और मात्रात्मक ट्रेडिंग तर्क के अनुकूल दोहरा मूविंग एवरेज रणनीति है। इसके अलावा, समृद्ध अनुकूलन विचार इस रणनीति के आगे के विकास के लिए स्थान प्रदान करते हैं।

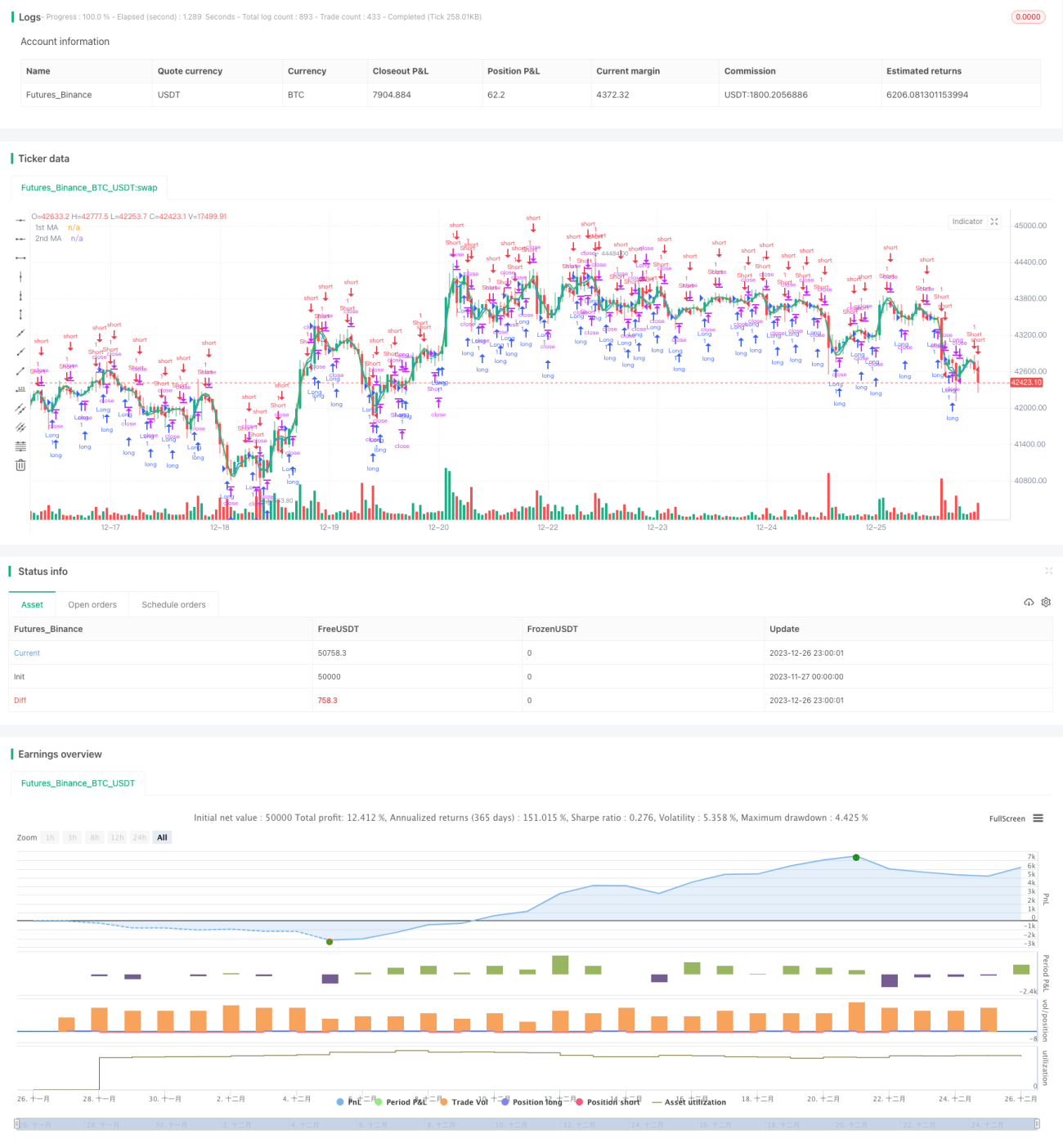

/*backtest

start: 2023-11-27 00:00:00

end: 2023-12-27 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//study(title="MA Crossover Strategy", overlay = true)

strategy("MA Crossover Strategy with MA Turning Point Exits", overlay=true)

src = input(close, title="Source")- 1