Fisher परिवर्तन सूचक का बैकटेस्ट रणनीति

अवलोकन

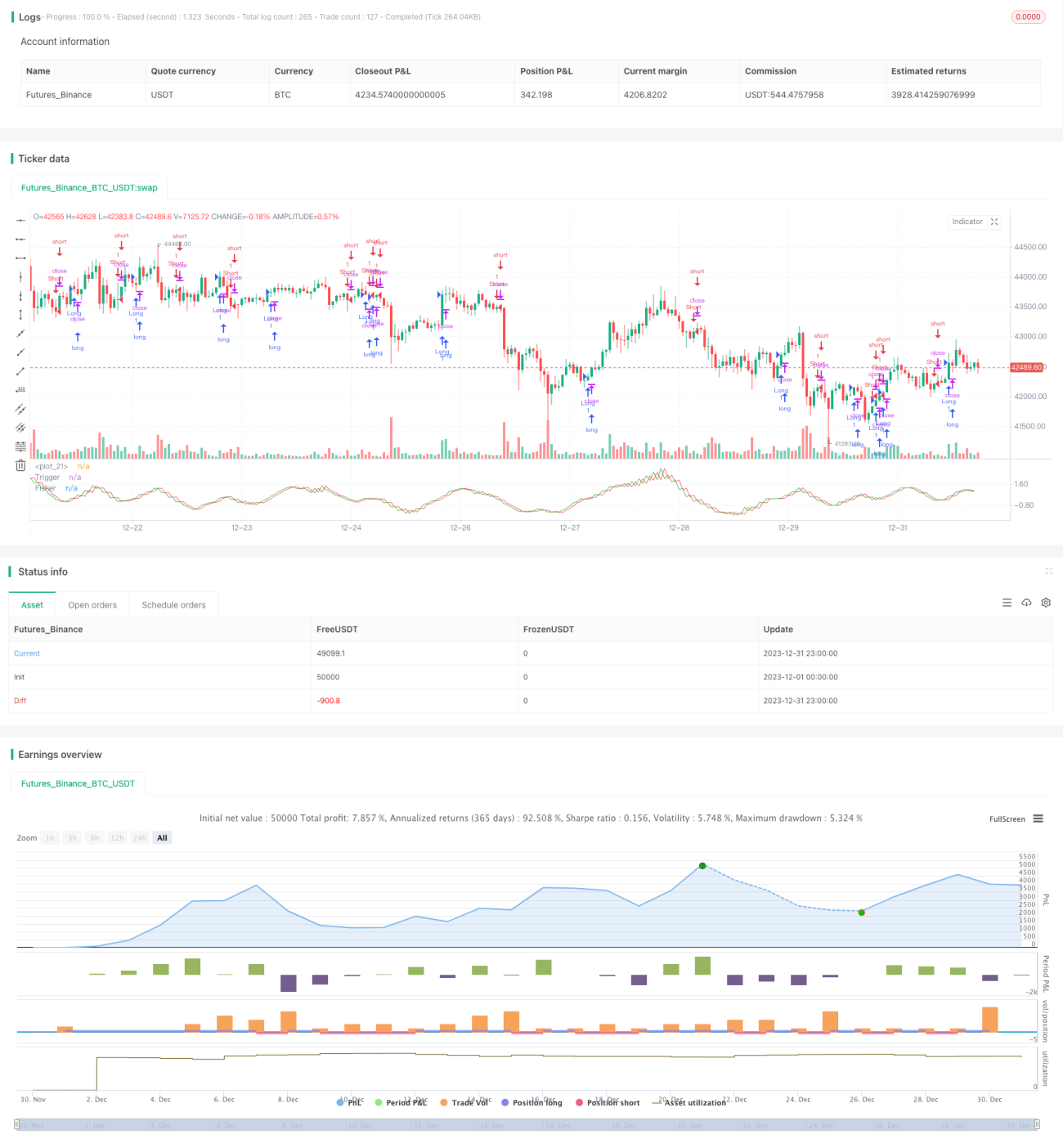

यह रणनीति फिशर ट्रांसफॉर्म इंडिकेटर पर आधारित एक बैकटेस्टिंग रणनीति है। फिशर ट्रांसफॉर्म सूत्र मूल्य डेटा को सामान्य वितरण में परिवर्तित कर सकता है, जिसका उपयोग मूल्य के चरम बिंदुओं और टर्निंग पॉइंट्स की पहचान करने के लिए किया जाता है। यह रणनीति मूल्य प्रवृत्ति का आकलन करने और स्वचालित ट्रेडिंग को लागू करने के लिए फिशर ट्रांसफॉर्म इंडिकेटर को जोड़ती है।

रणनीति सिद्धांत

- एचएल2 संकेतक की गणना करें

- हाल के लेन्थ अवधि के भीतर एचएल2 का अधिकतम मान xMaxH और न्यूनतम मान xMinL ज्ञात करें

- फिशर ट्रांसफॉर्म संकेतक की गणना करें:

- nValue1 = 0.33 × (एचएल2 का मानकीकरण) + 0.67 × nValue1 का पिछला अवधि मान

- nValue2, nValue1 को -0.99 से 0.99 के बीच सीमित करता है

- nFish, nValue2 का लॉगरिदमिक फलन रूपांतरण है

- nFish के धनात्मक या ऋणात्मक होने के आधार पर पोजीशन की दिशा निर्धारित करें

- पोजीशन सिग्नल possig; यदि रिवर्स ट्रेडिंग सेट की गई है, तो पोजीशन को उलट दिया जाता है

- प्रवेश: possig = 1 पर लॉन्ग जाएं, possig = -1 पर शॉर्ट जाएं

रणनीति के लाभों का विश्लेषण

- फिशर ट्रांसफॉर्म संकेतक मूल्य के चरम बिंदुओं और टर्निंग पॉइंट्स की पहचान कर सकता है, जिससे प्रवृत्ति का सटीक आकलन होता है

- एचएल2 संकेतक के साथ संयोजन से अस्थिरता को फ़िल्टर करके जीत दर बढ़ती है

- विभिन्न बाजार स्थितियों के अनुकूल होने के लिए रिवर्स ट्रेडिंग सेट की जा सकती है

- स्वचालित ट्रेडिंग, मानवीय निर्णय की आवश्यकता नहीं, ट्रेडिंग लागत कम होती है

जोखिम विश्लेषण

- फिशर ट्रांसफॉर्म संकेतक में विलंब होता है, जिससे अल्पकालिक मूल्य परिवर्तन छूट सकते हैं

- रेंज-बाउंड प्रवृत्तियों में स्टॉप-लॉस का जोखिम अधिक होता है

- रिवर्स ट्रेडिंग का अनुचित सेटअप प्रणालीगत गलत ट्रेडों का कारण बन सकता है

- क्रॉस-टाइमफ्रेम सत्यापन पर विचार नहीं किया गया है, जिससे कुछ झूठी सकारात्मकता का जोखिम है

जोखिम समाधान:

- पैरामीटर को उचित रूप से समायोजित करके विलंब कम करें

- स्टॉप-लॉस सीमा बढ़ाकर प्रति ट्रेड हानि को नियंत्रित करें

- रिवर्स ट्रेडिंग को अन्य संकेतकों के साथ फ़िल्टर करके अनुकूलित करें

- प्रवृत्ति, मूल्य स्तर, स्विंग आदि की बहु-स्तरीय पुष्टि जोड़ें

रणनीति अनुकूलन दिशाएँ

- बड़ी प्रवृत्ति की स्थिरता सुनिश्चित करने के लिए प्रवृत्ति संकेतकों के साथ संयोजन करें

- मूल्य टर्निंग पॉइंट निर्णय की सटीकता में सुधार के लिए स्विंग संकेतक जोड़ें

- झूठी सकारात्मकता से बचने के लिए कई समय सीमाओं पर सत्यापन करें

- स्टॉप-लॉस सीमा को गतिशील रूप से समायोजित करें

- जीत दर और लाभ कारक को अधिकतम करने के लिए पैरामीटर अनुकूलित करें

उपरोक्त अनुकूलन रणनीतियाँ आगे रणनीति की जीत दर में सुधार कर सकती हैं, लाभ को लॉक कर सकती हैं, और जोखिम को नियंत्रित कर सकती हैं, जिससे अधिक स्थिर और कुशल ट्रेडिंग परिणाम प्राप्त हो सकते हैं।

सारांश

फिशर ट्रांसफॉर्म इंडिकेटर बैकटेस्टिंग रणनीति मूल्य टर्निंग पॉइंट्स और प्रवृत्ति दिशा का आकलन करने के लिए फिशर ट्रांसफॉर्म इंडिकेटर को एकीकृत करती है। यह रणनीति सटीक है और इसमें उच्च स्तर का ऑटोमेशन है; पैरामीटर अनुकूलन के माध्यम से स्थिर और कुशल ट्रेडिंग परिणाम प्राप्त किए जा सकते हैं। हालांकि, इसमें कुछ विलंब और झूठी सकारात्मकता जैसे जोखिम भी हैं, जिन्हें बहु-स्तरीय सत्यापन तंत्र और गतिशील समायोजन विधियों को शामिल करके और अधिक अनुकूलित करने की आवश्यकता है, ताकि रणनीति अधिक लचीली और मजबूत बन सके।

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v2.0 22/12/2016

// Market prices do not have a Gaussian probability density function- 1