प्रवृत्ति कोण मूविंग एवरेज क्रॉस रणनीति

अवलोकन

यह रणनीति मूविंग एवरेज के ढलान कोण की गणना करके प्रवृत्ति की दिशा निर्धारित करती है, और मूल्य परिवर्तन दर संकेतक के साथ मिलकर लंबी और छोटी दोनों दिशाओं में व्यापार करती है। इसका मूल सिद्धांत मूविंग एवरेज के ढलान कोण का उपयोग करके मूल्य प्रवृत्ति का निर्धारण करना और मूल्य परिवर्तन दर संकेतक द्वारा साइडवेज़ बाजारों को फ़िल्टर करने वाली एक प्रवृत्ति अनुवर्ती रणनीति है।

रणनीति सिद्धांत

यह रणनीति मुख्य रूप से निम्नलिखित संकेतकों पर आधारित है:

-

मूविंग एवरेज कोण: ज्यूरिक मूविंग एवरेज और एक्सपोनेंशियल मूविंग एवरेज (EMA) के ढलान कोण की गणना करके मूल्य प्रवृत्ति की दिशा निर्धारित करता है। कोण 0 से अधिक होने पर ऊपर की प्रवृत्ति, और 0 से कम होने पर नीचे की प्रवृत्ति होती है।

-

मूल्य परिवर्तन दर: पिछली 12 मोमबत्तियों की समाप्ति मूल्य परिवर्तन दर की गणना करता है, अस्थिरता के माध्यम से अमान्य संकेतों को फ़िल्टर करता है।

जब मूविंग एवरेज का कोण ऊपर की ओर (0 से अधिक) होता है और मूल्य परिवर्तन दर शर्तों को पूरा करती है, तो लॉन्ग पोज़ीशन ली जाती है; जब मूविंग एवरेज का कोण नीचे की ओर (0 से कम) होता है और मूल्य परिवर्तन दर शर्तों को पूरा करती है, तो शॉर्ट पोज़ीशन ली जाती है।

विशेष रूप से, रणनीति पहले ज्यूरिक मूविंग एवरेज और EMA के ढलान कोण की गणना करती है। फिर मूल्य परिवर्तन दर संकेतक की गणना करती है, जिसका उपयोग साइडवेज़ अवधियों को फ़िल्टर करने के लिए किया जाता है। जब मूविंग एवरेज का कोण प्रवृत्ति का संकेत देता है और मूल्य परिवर्तन दर शर्तों को पूरा करती है, तो ट्रेडिंग सिग्नल उत्पन्न होता है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

-

मूविंग एवरेज के ढलान का उपयोग करके प्रवृत्ति का निर्धारण बहुत विश्वसनीय है, जिससे जीतने की दर अधिक होती है।

-

मूल्य परिवर्तन दर संकेतक साइडवेज़ उतार-चढ़ाव को प्रभावी ढंग से फ़िल्टर कर सकता है, अनावश्यक व्यापारों से बचाता है।

-

ज्यूरिक मूविंग एवरेज ब्रेकआउट पर तेज़ी से प्रतिक्रिया करता है, जबकि EMA स्थिर प्रवृत्ति निर्धारण प्रदान करती है, दोनों एक दूसरे के पूरक हैं।

-

लंबी और छोटी दोनों दिशाओं में व्यापार करने की विधि अपनाकर, प्रवृत्ति बाजारों में बड़ा लाभ कमाया जा सकता है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

-

जब कीमतों में भारी उतार-चढ़ाव होता है, तो मूविंग एवरेज के गलत संकेत उत्पन्न होने की संभावना अधिक होती है। पैरामीटर अनुकूलन करके इस जोखिम को कम किया जा सकता है।

-

साइडवेज़ बाजार में प्रवेश करने पर मूविंग एवरेज के संकेत बार-बार बदल सकते हैं, जिससे अनावश्यक व्यापारों की संख्या बढ़ सकती है। अतिरिक्त फ़िल्टरिंग शर्तें जोड़कर अनावश्यक व्यापारों को कम किया जा सकता है।

-

अचानक घटनाओं के कारण मूल्य में गैप होने पर स्टॉप-लॉस टूट सकता है, स्टॉप-लॉस बिंदुओं को उचित रूप से ढीला किया जा सकता है।

अनुकूलन दिशा

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

मूविंग एवरेज पैरामीटर को अनुकूलित करें, सर्वोत्तम पैरामीटर संयोजन खोजें और रणनीति की स्थिरता बढ़ाएँ।

-

अस्थिरता, ट्रेडिंग वॉल्यूम जैसी अतिरिक्त फ़िल्टरिंग शर्तें जोड़ें, अनावश्यक व्यापारों को और कम करें।

-

स्टॉप-लॉस बिंदुओं को निर्धारित करने के लिए अन्य संकेतकों को शामिल करें, ताकि स्टॉप-लॉस अधिक बुद्धिमान हो सके।

-

अनुकूली ट्रेडिंग आकार एल्गोरिदम विकसित करें, ताकि लाभ अधिक स्थिर हो।

सारांश

कुल मिलाकर यह रणनीति एक बहुत ही व्यावहारिक प्रवृत्ति अनुवर्ती रणनीति है। यह मूविंग एवरेज के ढलान का उपयोग करके प्रवृत्ति का निर्धारण बहुत विश्वसनीय ढंग से करती है, और मूल्य परिवर्तन दर संकेतक अमान्य संकेतों को प्रभावी ढंग से फ़िल्टर कर सकता है। साथ ही लंबी और छोटी दोनों दिशाओं में व्यापार करने का तरीका अपनाकर अच्छा रिटर्न प्राप्त किया जा सकता है। निरंतर अनुकूलन के माध्यम से यह रणनीति एक बहुत ही स्थिर और विश्वसनीय मात्रात्मक रणनीति बन सकती है।

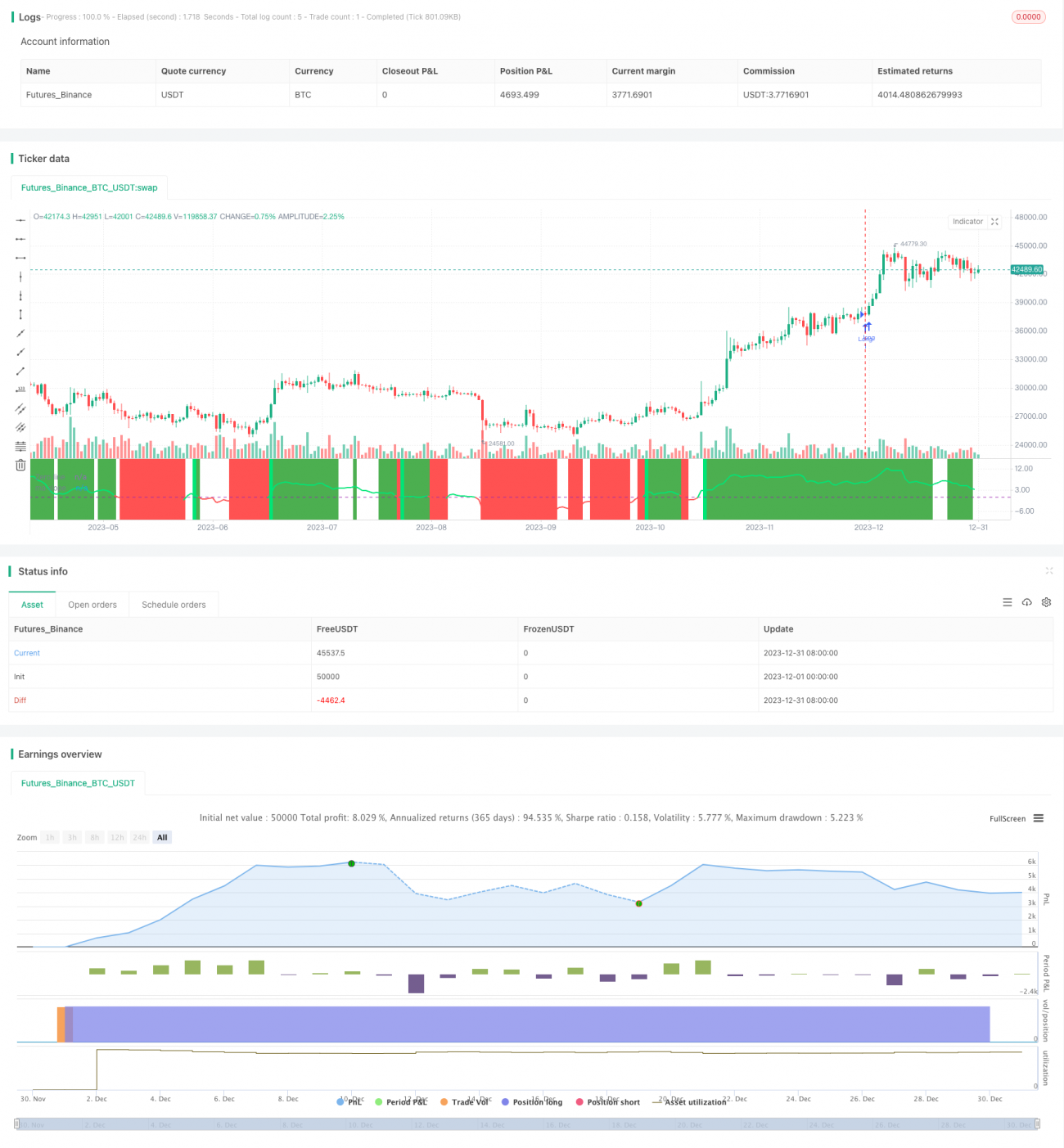

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// Based on ma angles code by Duyck which also uses Everget Jurik MA calulation and angle calculation by KyJ

strategy("Trend Angle BF", overlay=false)

- 1