चल औसत रेखा और बोलिंगर बैंड मात्रात्मक व्यापार रणनीति

अवलोकन

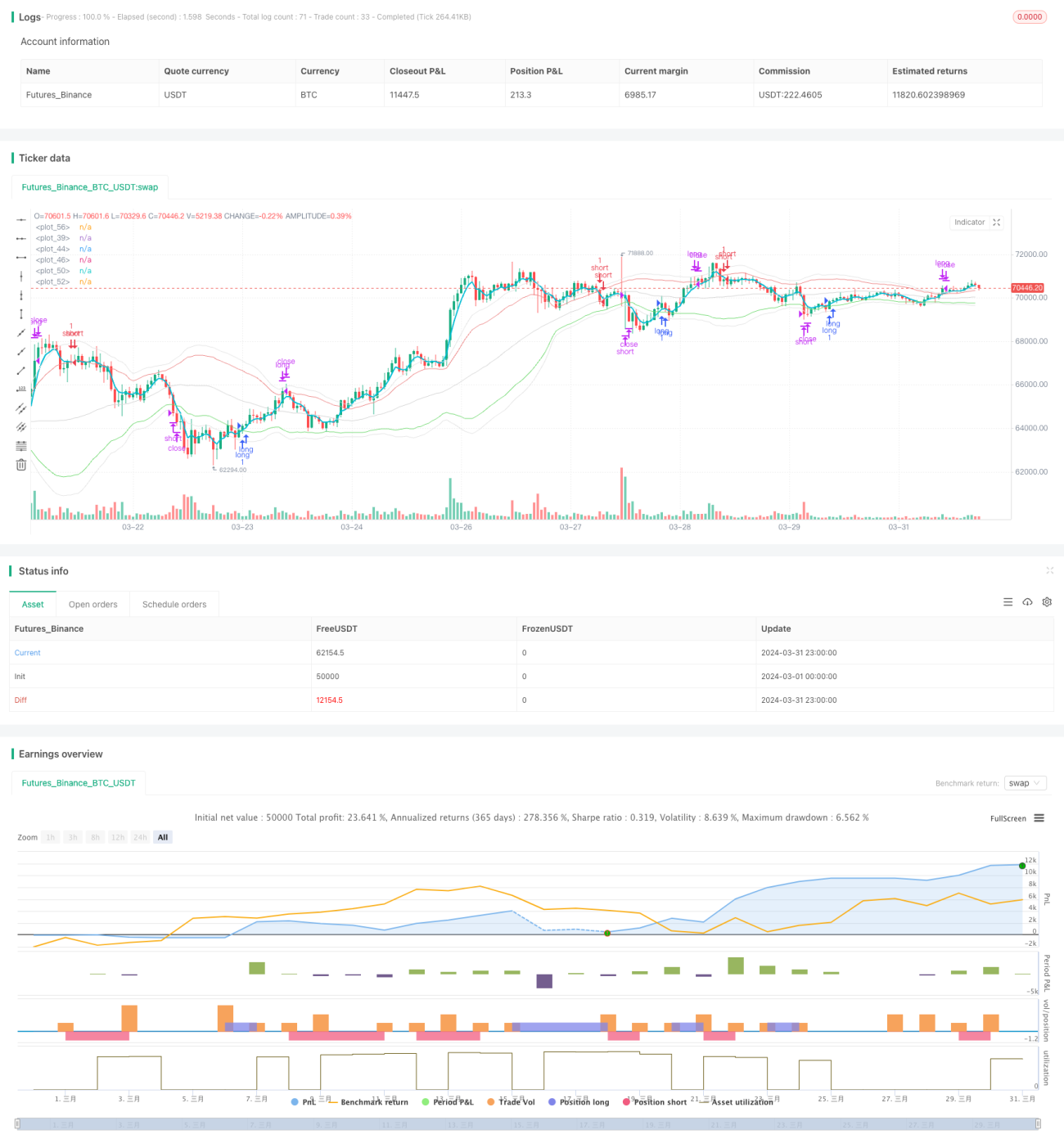

यह रणनीति मुख्य रूप से बाजार के रुझान और अस्थिरता को पकड़ने के लिए मूविंग एवरेज और बोलिंजर बैंड का उपयोग करती है। रणनीति में तीन अलग-अलग मूविंग एवरेज का उपयोग किया जाता है: सिंपल मूविंग एवरेज (SMA), वेटेड मूविंग एवरेज (WMA), और एक्सपोनेंशियल मूविंग एवरेज (EMA)। साथ ही, मूल्य चैनल सेट करने के लिए बोलिंजर बैंड का उपयोग किया जाता है, जिसमें ऊपरी और निचले बैंड क्रमशः पोजीशन खोलने और बंद करने के संकेत के रूप में काम करते हैं। जब कीमत बोलिंजर बैंड के ऊपरी बैंड को तोड़ती है, तो शॉर्ट पोजीशन खोली जाती है, और जब निचले बैंड को तोड़ती है, तो लॉन्ग पोजीशन खोली जाती है। साथ ही, स्टॉप-लॉस के रूप में एक व्यापक बोलिंजर बैंड सेट किया जाता है, और जब कीमत स्टॉप-लॉस बोलिंजर बैंड को तोड़ती है, तो पोजीशन बंद कर दी जाती है। कुल मिलाकर, यह रणनीति ट्रेंड उत्पन्न होने पर तुरंत पोजीशन खोलने और जोखिम बढ़ने पर निर्णायक रूप से स्टॉप-लॉस लगाने का प्रयास करती है ताकि स्थिर लाभ प्राप्त किया जा सके।

रणनीति का सिद्धांत

- तीन अलग-अलग अवधियों के मूविंग एवरेज की गणना करें: धीमा SMA, तेज़ EMA और मध्यम WMA, जो क्रमशः बाजार के दीर्घकालिक, अल्पकालिक और मध्यम अवधि के रुझान को दर्शाते हैं।

- मूल्य के मानक विचलन के आधार पर दो सेट बोलिंजर बैंड की गणना करें: ओपनिंग बोलिंजर बैंड (ऊपरी और निचले बैंड के बीच कम दूरी) और स्टॉप-लॉस बोलिंजर बैंड (ऊपरी और निचले बैंड के बीच अधिक दूरी)। ओपनिंग बोलिंजर बैंड का उपयोग पोजीशन खोलने के लिए किया जाता है, और स्टॉप-लॉस बोलिंजर बैंड का उपयोग पोजीशन बंद करने और स्टॉप-लॉस के लिए किया जाता है।

- जब तेज़ EMA ओपनिंग बोलिंजर बैंड के ऊपरी बैंड को पार करता है, तो शॉर्ट पोजीशन खोलें; जब तेज़ EMA ओपनिंग बोलिंजर बैंड के निचले बैंड को पार करता है, तो लॉन्ग पोजीशन खोलें। इसका मतलब है कि कीमत औसत से अधिक विचलित हो गई है और ट्रेंड उत्पन्न हो सकता है।

- एक बार पोजीशन खोलने के बाद, यदि कीमत आगे बढ़कर स्टॉप-लॉस बोलिंजर बैंड के ऊपरी बैंड को पार करती है, तो सभी लॉन्ग पोजीशन बंद कर दें; यदि कीमत आगे बढ़कर स्टॉप-लॉस बोलिंजर बैंड के निचले बैंड को पार करती है, तो सभी शॉर्ट पोजीशन बंद कर दें। यह नुकसान को नियंत्रित करने के लिए है, एक बार जब ट्रेंड उलट जाता है, तो निर्णायक रूप से स्टॉप-लॉस लगाया जाता है।

- उपरोक्त प्रक्रिया लगातार दोहराई जाती है, जिससे रणनीति बाजार के रुझान के अनुसार लचीले ढंग से पोजीशन को समायोजित कर सकती है और समय पर स्टॉप-लॉस लगा सकती है, जिससे स्थिर रिटर्न प्राप्त हो सके।

रणनीति के लाभ

- तीन अलग-अलग गति के मूविंग एवरेज पर विचार किया गया है, जो विभिन्न स्तरों के बाजार रुझानों को व्यापक रूप से पकड़ते हैं।

- पोजीशन खोलने और बंद करने की शर्तों के रूप में बोलिंजर बैंड को शामिल करने से बाजार की अस्थिरता के अनुसार गतिशील रूप से समायोजन किया जा सकता है, और बाजार की स्थितियों के अनुसार लचीली प्रतिक्रिया दी जा सकती है।

- स्टॉप-लॉस बोलिंजर बैंड सेट करके ड्रॉडाउन को नियंत्रित किया जाता है और बाजार में तीव्र उतार-चढ़ाव के दौरान निर्णायक रूप से पोजीशन बंद करके नुकसान को बढ़ने से रोका जाता है।

- तर्क स्पष्ट है, नियम सरल हैं, और इसे लागू करना और अनुकूलित करना आसान है।

- अनुप्रयोग की व्यापक सीमा, कई बाजारों और कई समय अवधियों पर प्रभावी हो सकती है।

रणनीति के जोखिम

- साइडवे बाजार में, बार-बार पोजीशन खोलने और बंद करने से उच्च लेनदेन लागत हो सकती है, जिससे लाभ कम हो जाता है।

- ट्रेंड मोड़ के शुरुआती चरण में, रणनीति अभी भी मूल ट्रेंड की दिशा में ट्रेड कर सकती है, जिससे कुछ नुकसान हो सकता है।

- चरम बाजार स्थितियों, जैसे कि कीमत में तेज गैप, के लिए स्टॉप-लॉस बोलिंजर बैंड जोखिम को अच्छी तरह से नियंत्रित नहीं कर पा सकता है।

- मापदंडों का अनुचित चयन (जैसे मूविंग एवरेज अवधि, बोलिंजर बैंड की चौड़ाई) रणनीति को विफल कर सकता है।

- यदि बाजार लगातार साइडवे रहता है, तो रणनीति लंबे समय तक स्पष्ट ट्रेंड अवसरों को पकड़ नहीं पा सकती है।

रणनीति अनुकूलन दिशाएँ

- साइडवे बाजार में ट्रेडिंग आवृत्ति और लागत को कम करने के लिए मूविंग एवरेज अवधि और बोलिंजर बैंड चौड़ाई मापदंडों को उचित रूप से बढ़ाएँ।

- ओपनिंग संकेतों की सटीकता में सुधार करने और ट्रेंड के शुरुआती चरण में संभावित हानिकारक ट्रेडों से बचने के लिए अतिरिक्त तकनीकी संकेतकों या बाजार भावना संकेतकों को फिल्टर के रूप में शामिल करें।

- चरम बाजार स्थितियों के लिए विशेष नियम निर्धारित करें, जैसे कि गैप के दौरान नई पोजीशन खोलने को रोकना, ताकि जोखिम को नियंत्रित किया जा सके।

- मापदंडों का अनुकूलन करें, वर्तमान बाजार के लिए सबसे उपयुक्त मापदंड संयोजन खोजें, और रणनीति की मजबूती में सुधार करें।

- पोजीशन प्रबंधन और मनी मैनेजमेंट नियम जोड़ें, जैसे कि ट्रेंड की ताकत या लाभ की स्थिति के अनुसार पोजीशन को समायोजित करना, समग्र स्टॉप-लॉस लाइन सेट करना आदि, ताकि रणनीति के जोखिम को और नियंत्रित किया जा सके।

सारांश

Marina Parfenova स्कूल प्रोजेक्ट रोबोट एक मूविंग एवरेज और बोलिंजर बैंड पर आधारित मात्रात्मक ट्रेडिंग रणनीति है। यह बाजार के रुझान को पकड़कर लाभ कमाने का प्रयास करता है, साथ ही बोलिंजर बैंड स्टॉप-लॉस लाइन के माध्यम से ड्रॉडाउन को नियंत्रित करता है। रणनीति का तर्क सरल और स्पष्ट है, अनुप्रयोग की व्यापक सीमा है, और बाजार की विशेषताओं के अनुसार मापदंडों को लचीले ढंग से समायोजित किया जा सकता है। हालांकि, व्यावहारिक अनुप्रयोग में साइडवे बाजार, चरम स्थितियों, मापदंड अनुकूलन आदि पर ध्यान देने की आवश्यकता है, और मनी मैनेजमेंट और पोजीशन प्रबंधन नियमों को और अधिक विस्तृत करने की आवश्यकता है। कुल मिलाकर, इस रणनीति को एक बुनियादी मात्रात्मक ट्रेडिंग फ्रेमवर्क के रूप में इस्तेमाल किया जा सकता है, जिसके आधार पर निरंतर अनुकूलन और सुधार किया जा सकता है ताकि अधिक स्थिर ट्रेडिंग परिणाम प्राप्त हो सकें।

- 1