Strategi Trading Gap Tengah dan Mengikuti Tren

Ikhtisar

Strategi ini menggunakan indikator CCI dan indikator momentum yang dikombinasikan dengan indikator RSI untuk mengidentifikasi tren pasar. Strategi ini masuk saat terjadi celah di area overbought/oversold, serta memanfaatkan Bollinger Bands untuk mengidentifikasi tren dan titik tengah (sumbu). Strategi ini dapat secara efektif mengidentifikasi breakout dan pullback, masuk pada awal tren, dan dapat disesuaikan secara fleksibel melalui parameter untuk beradaptasi dengan berbagai instrumen perdagangan.

Prinsip Strategi

Pertama, strategi menentukan sinyal beli dan jual berdasarkan persilangan garis nol (zero cross) ke atas atau ke bawah pada indikator CCI atau indikator momentum. Pada saat yang sama, disyaratkan bahwa indikator RSI berada di zona overbought atau oversold, yaitu RSI di atas 65 untuk zona overbought dan di bawah 35 untuk zona oversold. Ini membantu menghindari sinyal palsu di luar zona overbought/oversold.

Selain itu, strategi dapat memilih untuk memeriksa apakah terdapat bullish divergence (kenaikan sedikit) atau bearish divergence (penurunan sedikit) pada RSI untuk memastikan sinyal beli/jual lebih andal.

Ketika sinyal beli dari CCI atau momentum terpenuhi dan RSI berada di zona oversold, strategi akan memeriksa apakah titik tertinggi dan terendah sebelumnya berada di atas sumbu Bollinger Bands; jika ya, maka sinyal beli dihasilkan. Sebaliknya, ketika sinyal jual terpenuhi dan titik tertinggi/terendah sebelumnya berada di bawah sumbu Bollinger Bands, maka sinyal jual dihasilkan.

Dengan demikian, strategi menggabungkan indeks tren dan indeks osilator, sehingga dapat menangkap tren sejak awal dan menggunakan sumbu untuk menghindari breakout palsu. Ketika harga keluar dari pita atas/bawah Bollinger Bands, strategi akan menutup seluruh posisi untuk mengunci keuntungan dan mencegah penarikan yang lebih besar.

Analisis Keunggulan

-

Menggabungkan indeks tren dan indeks osilator, memungkinkan masuk pada awal tren dan menghindari pembukaan posisi yang tidak perlu di pasar yang bergerak sideways.

-

Menggunakan sumbu Bollinger Bands yang dikombinasikan dengan celah sebagai sinyal masuk, secara efektif menyaring breakout palsu.

-

Melihat kembali pergerakan historis indikator RSI, lebih lanjut mencegah sinyal perdagangan yang salah.

-

Perdagangan sepenuhnya otomatis, tanpa intervensi manual, cocok untuk perdagangan algoritmik.

-

Parameter strategi dapat disesuaikan secara bebas untuk beradaptasi dengan berbagai instrumen perdagangan.

-

Dapat mengatur stop loss dan take profit, sehingga mengelola risiko secara efektif.

Analisis Risiko

-

Pengaturan parameter Bollinger Bands yang tidak tepat dapat menyebabkan penilaian sumbu menjadi tidak efektif.

-

Pengaturan parameter indikator yang tidak tepat dapat menghasilkan terlalu banyak sinyal palsu.

-

Jika breakout gagal dan harga kembali ke sumbu Bollinger Bands, diperlukan stop loss tepat waktu.

-

Kurangnya likuiditas pada instrumen perdagangan dapat menyebabkan efektivitas breakout yang buruk.

-

Sebelum perdagangan, perlu memverifikasi kecukupan data historis untuk menghindari overfitting yang buruk.

-

Perlu memperhatikan sesi perdagangan untuk menghindari breakout palsu.

Arah Optimasi

-

Mengoptimalkan parameter Bollinger Bands agar sumbu lebih stabil.

-

Menguji efek berbagai parameter indikator pada instrumen yang berbeda.

-

Menambahkan kontrol volume perdagangan untuk menghindari ukuran posisi yang terlalu besar per transaksi.

-

Menambahkan penilaian sesi perdagangan, beroperasi pada jam perdagangan utama.

-

Menambahkan algoritma pembelajaran mesin untuk membuat sinyal lebih cerdas.

-

Mengintegrasikan lebih banyak sumber data untuk menilai tren pasar secara keseluruhan.

-

Menambahkan integrasi lebih banyak indikator untuk membentuk kombinasi indikator.

Kesimpulan

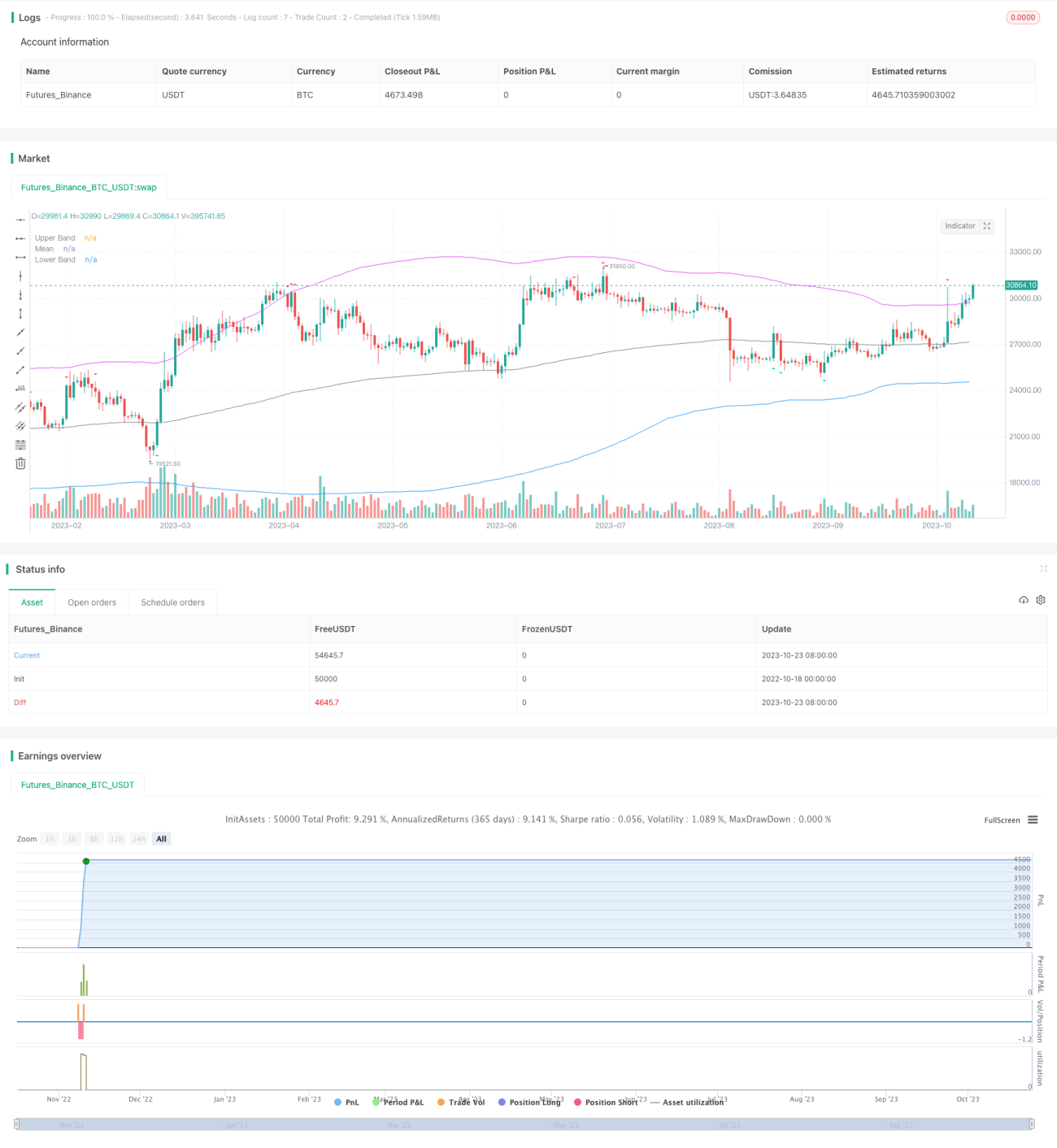

Strategi ini mengintegrasikan indeks tren dan indeks osilator, sehingga dapat memasuki pasar pada awal tren. Selain itu, penggunaan sumbu Bollinger Bands yang dikombinasikan dengan celah sebagai sinyal masuk secara efektif menghindari breakout palsu. Parameter strategi dapat disesuaikan secara fleksibel untuk berbagai instrumen, dan hasil backtest sangat baik. Langkah selanjutnya adalah mengoptimalkan pengaturan parameter dan menggabungkan model untuk membuat strategi lebih stabil dan andal, sehingga memperoleh keuntungan berlebih yang konsisten dalam jangka panjang.

- 1