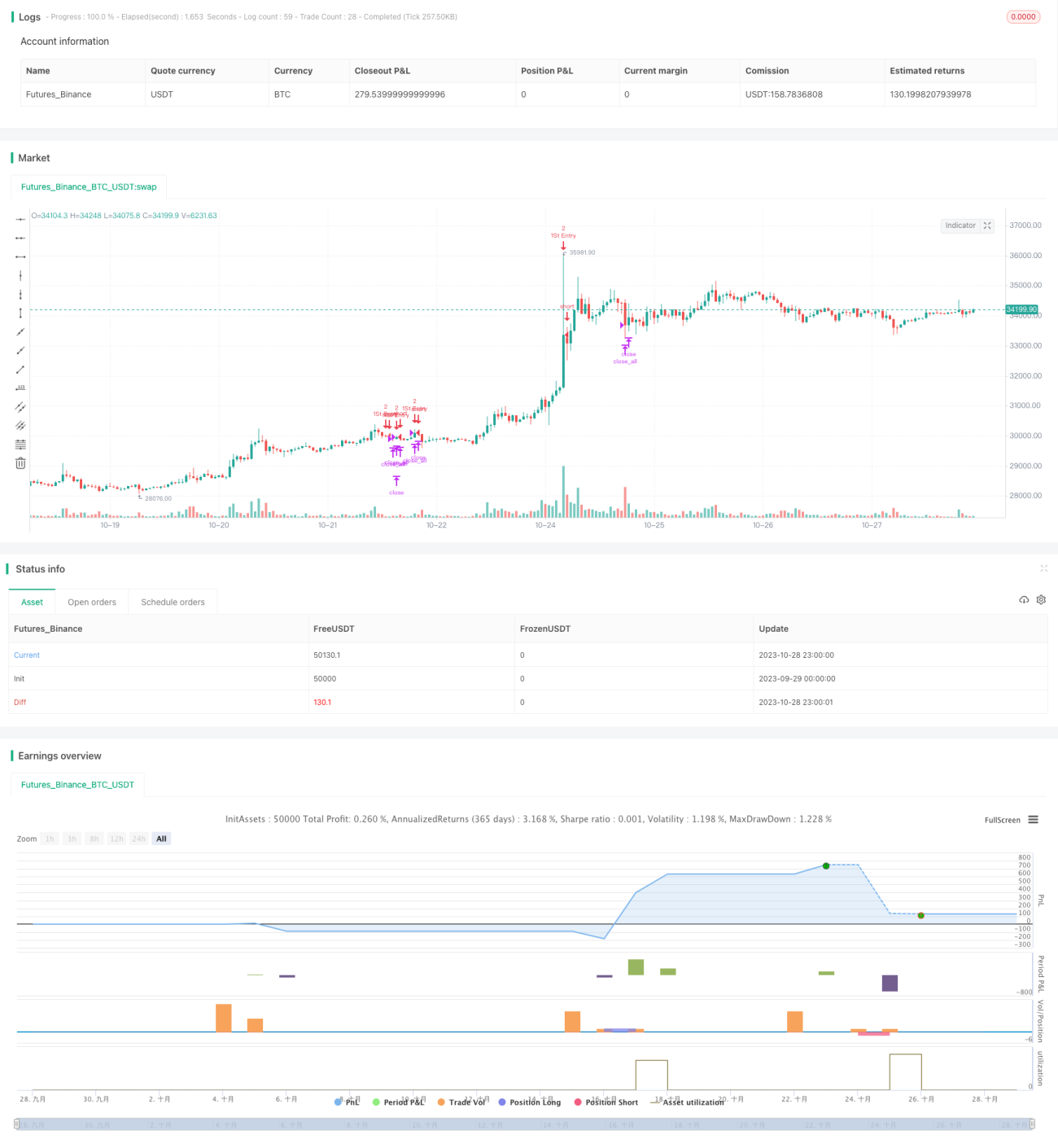

Strategi Perdagangan Keseimbangan RSI Long-Short

Ikhtisar

Strategi ini menggunakan kombinasi indikator RSI pada kerangka waktu yang berbeda untuk menentukan apakah pasar saat ini berada dalam kondisi overbought atau oversold, dan menggabungkannya dengan hubungan antara harga dan moving average untuk menghasilkan sinyal beli dan jual. Tujuannya adalah membeli saat tren turun dan menjual saat tren naik, sehingga dapat memperoleh keuntungan dalam kondisi pasar yang sideways.

Prinsip Strategi

-

Hitung nilai RSI pada periode 5 menit, 15 menit, dan 1 jam. Jika RSI pada 5 menit, 15 menit, dan 1 jam semuanya berada di bawah 25 secara bersamaan, maka dianggap terjadi oversold, dan menghasilkan sinyal beli. Jika RSI pada ketiga kerangka waktu tersebut semuanya berada di atas 75 secara bersamaan, maka dianggap terjadi overbought, dan menghasilkan sinyal jual.

-

Penembusan harga terhadap moving average 21 hari juga digunakan sebagai sinyal transaksi. Jika harga berada di bawah moving average, maka dihasilkan sinyal beli. Jika harga berada di atas moving average, maka dihasilkan sinyal jual.

-

Berdasarkan posisi yang dimiliki, aturan jumlah transaksi awal dan penambahan posisi ditetapkan: posisi awal dibuka sebanyak 2 lot, kemudian setiap kali menambah posisi sebanyak 1 lot, hingga total posisi mencapai 2 lot.

-

Henti rugi (stop loss) ketika kerugian mencapai 3%. Ambil untung (take profit) ketika keuntungan mencapai 1%.

Keunggulan Strategi

-

Menggunakan kombinasi indikator RSI multi-kerangka waktu untuk menentukan overbought dan oversold, sehingga meningkatkan keandalan sinyal.

-

Menggabungkan moving average untuk menghasilkan sinyal transaksi tambahan, memperluas peluang trading.

-

Menetapkan aturan kontrol posisi, stop loss, dan take profit berdasarkan rasio untung/rugi untuk mengelola risiko.

-

Menggunakan metode penambahan posisi kuantitatif untuk memperbesar potensi keuntungan.

Risiko Strategi

-

Indikator RSI memiliki risiko pembalikan (reversal risk), yaitu setelah RSI mencapai titik kritis overbought atau oversold, harga mungkin terus bergerak dalam arah yang sama untuk sementara waktu tanpa terjadi pembalikan. Jika saat itu kita mengikuti sinyal RSI secara membabi buta, dapat mengakibatkan kerugian.

-

Sinyal transaksi yang dihasilkan oleh moving average bisa menyesatkan. Ketika harga mengalami fluktuasi tajam, moving average tidak dapat melacak perubahan harga dengan cepat.

-

Penentuan ukuran posisi dan rasio untung/rugi yang salah dapat menyebabkan pengendalian risiko yang tidak tepat.

-

Perlu menetapkan kondisi penambahan posisi secara wajar. Jika penambahan posisi terlalu longgar, dapat memperbesar kerugian.

Arah Optimasi

-

Menyesuaikan parameter RSI, menguji berbagai kombinasi parameter periode RSI untuk menemukan sinyal overbought/oversold yang lebih andal.

-

Menguji parameter moving average yang berbeda sebagai sinyal transaksi tambahan. Juga dapat menguji indikator teknikal lainnya.

-

Mengoptimalkan kontrol posisi serta aturan stop loss dan take profit, menetapkan mekanisme manajemen risiko yang lebih ilmiah.

-

Mengoptimalkan kondisi penambahan posisi untuk mencegah kerugian membesar akibat penambahan posisi. Dapat juga mempertimbangkan alternatif metode penambahan posisi, seperti penambahan posisi secara eksponensial.

Kesimpulan

Strategi ini memanfaatkan kombinasi multi-kerangka waktu RSI untuk menilai potensi tren, guna memperoleh tingkat kemenangan yang lebih tinggi. Selain itu, dilengkapi dengan moving average untuk menghasilkan sinyal transaksi guna memperluas peluang trading. Risiko dikelola melalui aturan kontrol posisi, stop loss, take profit, dan penambahan posisi kuantitatif. Secara keseluruhan, strategi ini mengintegrasikan indikator tren dan pembalikan, menyeimbangkan logika trading mengikuti tren dan membeli saat harga turun, sehingga dapat memberikan hasil yang cukup baik dalam kondisi pasar yang sideways. Namun, masih perlu dilakukan pengujian dan optimasi lebih lanjut agar mekanisme manajemen risiko menjadi lebih ilmiah dan rasional, sehingga diperoleh performa trading yang lebih stabil.

- 1