Strategi Trading Gelombang ATR Dua Arah

Ringkasan

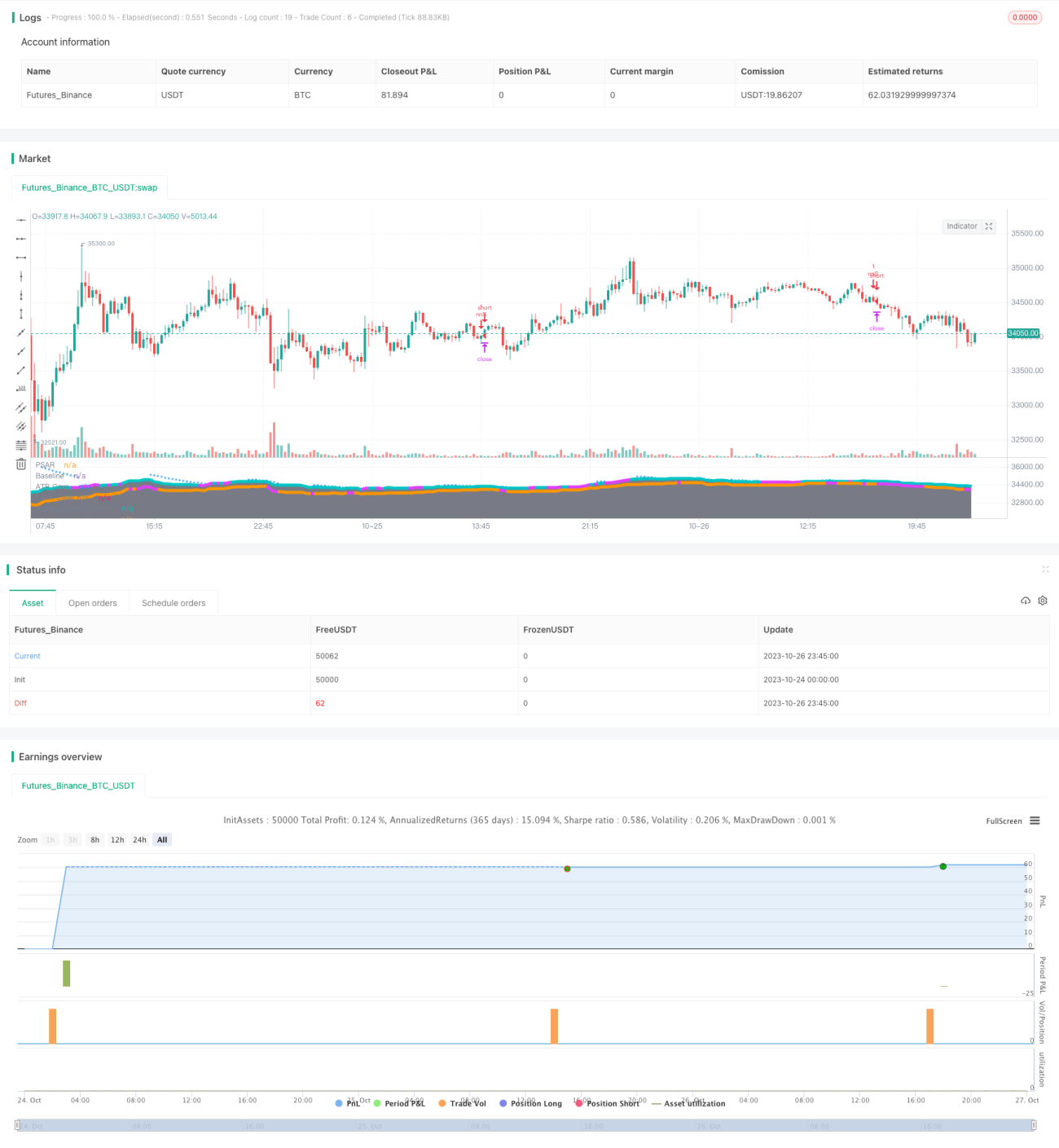

Strategi Perdagangan Gelombang ATR Dua Arah adalah strategi pengikut tren yang menggabungkan rata-rata bergerak, ATR, dan beberapa indikator teknis untuk melakukan perdagangan pengikut tren setelah arah tren terbentuk.

Prinsip Strategi

Strategi ini menggunakan garis Kijun sebagai indikator rata-rata bergerak utama untuk menentukan arah tren harga. Strategi ini juga menggabungkan saluran ATR untuk membatasi rentang pergerakan harga. Ketika harga mendekati batas atas, tidak melakukan posisi beli; ketika harga mendekati batas bawah, tidak melakukan posisi jual, untuk menghindari membeli di puncak dan menjual di dasar.

Ketika garis Kijun menembus ke atas, sinyal beli dihasilkan; ketika menembus ke bawah, sinyal jual dihasilkan. Untuk menyaring sinyal palsu, strategi ini juga memasukkan beberapa indikator teknis sebagai konfirmasi, termasuk indikator Aroon, RSI, MACD, dan PSAR. Sinyal beli dan jual hanya dihasilkan ketika semua kondisi konfirmasi indikator terpenuhi.

Setelah memasuki pasar, strategi ini mengelola posisi dengan cara stop loss dan take profit. Titik stop loss adalah 0,5 ATR, dan titik take profit adalah 0,5%. Ketika harga menembus garis Kijun ke arah sebaliknya lagi, strategi memilih untuk keluar dengan stop loss segera.

Keunggulan Strategi

- Menggunakan garis Kijun untuk menentukan arah tren, menghindari terjebak di pasar yang bergerak sideways.

- Saluran ATR membatasi rentang pergerakan harga, membantu mengontrol risiko.

- Konfirmasi dari beberapa indikator teknis dapat menyaring sinyal palsu secara signifikan.

- Manajemen risiko dengan stop loss dan take profit membantu mengunci keuntungan.

Risiko Strategi

- Konfirmasi dari beberapa indikator menyebabkan penundaan sinyal, sehingga mungkin melewatkan fase awal tren.

- Titik stop loss yang terlalu kecil dapat menyebabkan seringnya keluar akibat stop loss.

- Parameter garis Kijun dan ATR yang tidak tepat dapat menyebabkan seringnya sinyal palsu.

- Bergantung pada optimasi parameter dan hasil fitting data historis, kinerja di pasar nyata mungkin tidak optimal.

Arah Optimasi

- Mencoba indikator penentu tren yang lebih canggih, seperti Ichimoku Cloud, dll.

- Menyesuaikan titik stop loss dan take profit untuk mengoptimalkan rasio risiko-imbal hasil.

- Menguji kombinasi parameter terbaik untuk pasar yang berbeda.

- Menambahkan fungsi penyesuaian parameter otomatis berdasarkan kondisi pasar real-time.

- Menguji efek dari berbagai kombinasi indikator konfirmasi.

Kesimpulan

Strategi Perdagangan Gelombang ATR Dua Arah secara komprehensif menggunakan rata-rata bergerak, saluran ATR, dan beberapa indikator teknis tambahan untuk melakukan operasi pengikut tren setelah arah tren ditentukan. Dibandingkan dengan strategi indikator tunggal, strategi ini dapat meningkatkan kualitas sinyal dan probabilitas keuntungan secara signifikan. Pada saat yang sama, mekanisme stop loss dan take profit mengontrol risiko. Melalui optimasi parameter dan pengujian kombinasi, strategi ini diharapkan dapat menghasilkan keuntungan yang stabil. Namun, perlu diperhatikan masalah ketergantungan berlebihan pada data historis; efektivitas di pasar nyata masih perlu diverifikasi. Optimasi berkelanjutan adalah kunci untuk memastikan efektivitas strategi.

- 1