Strategi Perdagangan Bayangan

Gambaran Umum

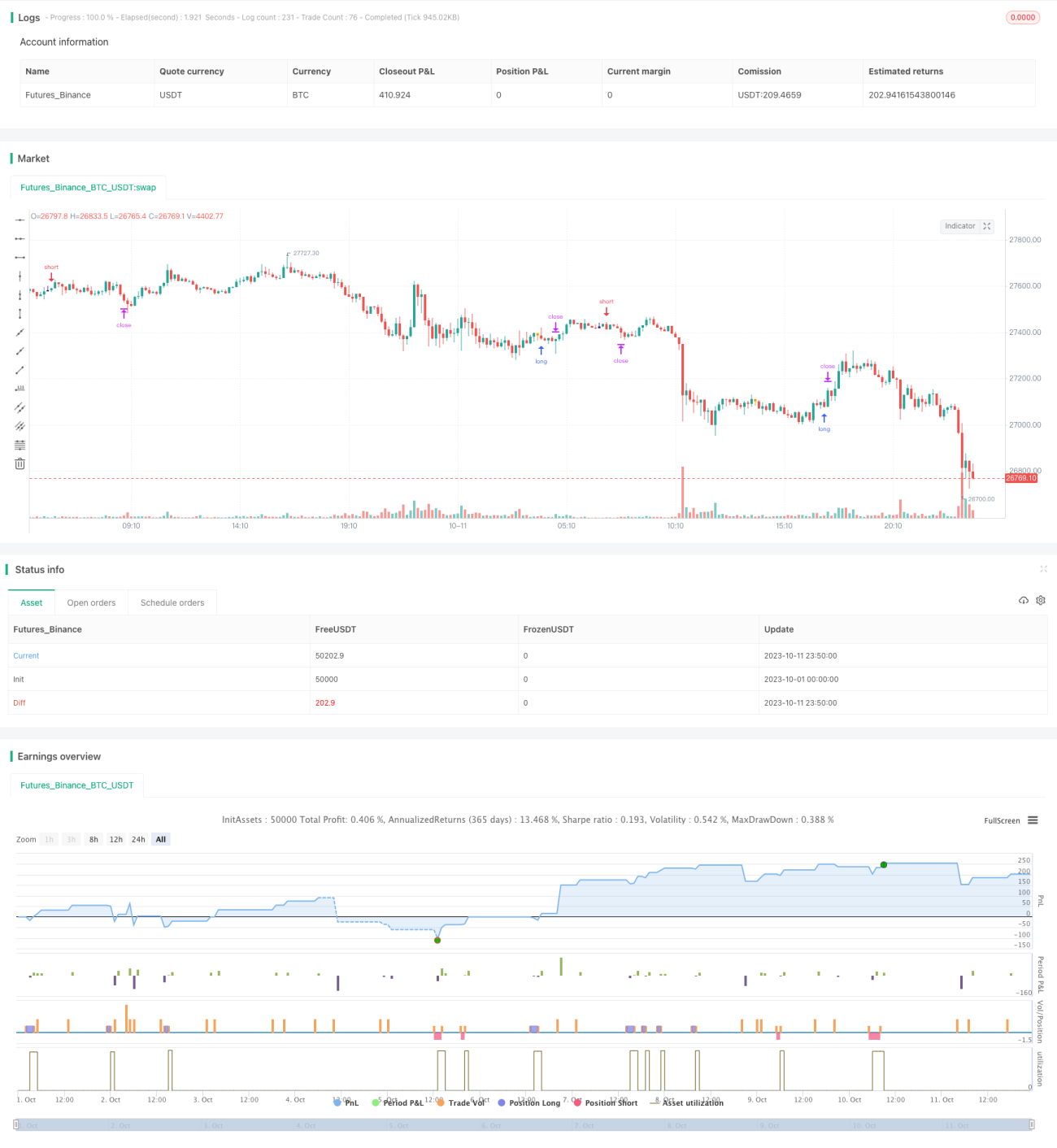

Strategi perdagangan bayangan (shadow trading) mengidentifikasi kandil (K-line) yang memiliki sumbu bawah panjang atau sumbu atas panjang untuk menentukan kemungkinan momen pembalikan pasar. Ketika sumbu bawah panjang teridentifikasi, lakukan posisi beli (long); ketika sumbu atas panjang teridentifikasi, lakukan posisi jual (short). Strategi ini terutama memanfaatkan pola umum pembalikan sumbu panjang untuk melakukan perdagangan.

Prinsip Strategi

Logika inti dari strategi perdagangan bayangan adalah mengidentifikasi sumbu atas panjang dan sumbu bawah panjang yang muncul pada kandil. Strategi ini menghitung ukuran badan kandil corpo dan ukuran sumbu pinnaL, pinnaS. Ketika ukuran sumbu lebih besar dari kelipatan tertentu dari ukuran badan, dianggap ada peluang pembalikan. Secara spesifik, strategi ini mencakup langkah-langkah berikut:

- Hitung ukuran badan kandil

corpo, yaitu nilai absolut dari selisih harga pembukaan dan harga penutupan. - Hitung sumbu atas

pinnaL, yaitu nilai absolut dari selisih harga tertinggi dan harga penutupan. - Hitung sumbu bawah

pinnaS, yaitu nilai absolut dari selisih harga terendah dan harga penutupan. - Tentukan apakah sumbu atas lebih besar dari kelipatan tertentu dari badan, melalui

pinnaL > (corpo*size), di manasizeadalah parameter yang dapat disesuaikan. - Tentukan apakah sumbu bawah lebih besar dari kelipatan tertentu dari badan, melalui

pinnaS > (corpo*size). - Jika kondisi di atas terpenuhi, maka pada saat penutupan kandil di mana sumbu muncul, lakukan posisi jual (sumbu atas panjang) atau posisi beli (sumbu bawah panjang).

Selain itu, strategi juga menilai apakah ukuran volatilitas kandil dim lebih besar dari nilai minimum min, untuk menyaring kandil yang volatilitasnya terlalu kecil. Setelah masuk, pasang stop loss dan take profit untuk keluar.

Analisis Keunggulan Strategi

- Memanfaatkan pola umum pembalikan sumbu, merupakan sinyal perdagangan yang cukup andal

- Logika strategi sederhana dan jelas, pengaturan parameter intuitif, mudah dikuasai

- Frekuensi masuk dapat dikendalikan dengan menyesuaikan parameter, mengelola risiko perdagangan secara fleksibel

- Dapat dioptimalkan lebih lanjut dengan menggabungkan faktor tren, support dan resistance

Risiko dan Solusi

- Ada kemungkinan pembalikan sumbu panjang gagal, risiko dapat dikurangi dengan menyesuaikan parameter

- Perlu dikombinasikan dengan penilaian tren, untuk menghindari perdagangan melawan tren

- Parameter perlu dioptimalkan untuk instrumen tertentu, parameter dapat berbeda antar instrumen

- Dapat dikombinasikan dengan indikator lain untuk menyaring peluang masuk, mengurangi tingkat profitabilitas demi meningkatkan tingkat kemenangan

Arah Optimalisasi Strategi

- Optimalkan parameter berdasarkan instrumen yang berbeda untuk meningkatkan stabilitas strategi

- Gabungkan dengan indikator seperti moving average untuk menilai tren, hindari perdagangan melawan tren

- Tambahkan penilaian terhadap penembusan level tertinggi atau terendah sebelumnya untuk meningkatkan efektivitas strategi

- Optimalkan dan sesuaikan level stop loss dan take profit, minimalkan risiko kerugian semaksimal mungkin sambil mempertahankan profitabilitas

- Optimalkan kontrol ukuran posisi, instrumen berbeda dapat diatur ukuran posisi yang berbeda

Kesimpulan

Strategi perdagangan bayangan adalah strategi perdagangan jangka pendek yang cukup sederhana dan praktis. Strategi ini menghasilkan sinyal perdagangan dengan memanfaatkan pola umum pembalikan sumbu panjang. Logika strategi ini sederhana, mudah diimplementasikan, dan dapat disesuaikan serta dioptimalkan berdasarkan perbedaan instrumen. Pada saat yang sama, strategi perdagangan bayangan juga memiliki risiko tertentu, perlu dikombinasikan dengan tren dan faktor lain untuk menyaring, mengurangi probabilitas perdagangan yang salah. Jika digunakan dengan tepat, strategi perdagangan bayangan dapat menjadi komponen efektif dalam sistem perdagangan kuantitatif.

- 1