Strategi Persilangan Rata-rata Bergerak pada Sumbu RSI

Ringkasan

Strategi persilangan rata-rata bergerak sumbu RSI (RSI Axial Moving Average Crossover) menentukan entri dan keluar dengan menghitung indikator RSI dan simple moving average-nya, serta mengamati golden cross dan death cross di antara keduanya. Strategi ini juga menggabungkan Bollinger Bands untuk menambah penilaian support dan resistance pada rata-rata bergerak sumbu RSI.

Prinsip Strategi

Strategi ini pertama-tama menghitung indikator RSI 14 hari, kemudian menghitung simple moving average 8 hari dari indikator RSI. Ketika indikator RSI menembus ke atas dari moving average-nya, dihasilkan sinyal beli; ketika RSI menembus ke bawah dari moving average-nya, dihasilkan sinyal jual.

Sementara itu, strategi ini menambahkan penilaian Bollinger Bands pada rata-rata bergerak sumbu RSI. Bollinger Bands menggunakan perhitungan standar deviasi untuk menentukan apakah rata-rata bergerak sumbu RSI sudah relatif terlalu padat, sehingga menghindari membeli di titik tertinggi dan menjual di titik terendah.

Analisis Keunggulan

Strategi persilangan rata-rata bergerak sumbu RSI menggabungkan indikator tren RSI dan indikator mengikuti tren moving average, sehingga mampu menilai tren pasar dan keacakan secara efektif. Rata-rata aritmatika dari indikator RSI dapat menghaluskan pengaruh fluktuasi harga terhadap sinyal dengan baik.

Bollinger Bands yang ditambahkan dalam strategi ini menggunakan prinsip standar deviasi, yang dapat menyesuaikan lebar pita atas dan bawah secara otomatis, sehingga mencegah kekacauan sinyal trading. Ketika Bollinger Bands menyempit, itu menunjukkan perubahan yang semakin tenang, cocok untuk mencari peluang pembalikan; ketika Bollinger Bands melebar, itu menunjukkan periode fluktuasi pasar yang tajam, cocok untuk mengikuti tren.

Analisis Risiko

Risiko terbesar dari strategi persilangan rata-rata bergerak sumbu RSI adalah keterlambatan (lag) dari indikator RSI dan moving average itu sendiri. Ketika pergerakan pasar cepat terjadi, perhitungan indikator dan penentuan tren akan mengalami keterlambatan. Hal ini dapat menyebabkan titik beli menjadi lebih tinggi dan titik jual menjadi lebih rendah.

Risiko utama lainnya adalah kesesatan indikator saat terjadi perubahan tren dari bullish ke bearish atau sebaliknya. Ketika pasar berbalik arah sementara RSI dan indikator moving average belum bereaksi, akan dihasilkan sinyal trading yang salah sehingga menyebabkan kerugian.

Solusi meliputi penyesuaian parameter RSI yang tepat, memperpendek periode moving average; menambahkan indikator tren sebagai bantuan penilaian; serta memperlebar rentang stop loss secara wajar.

Arah Optimasi

- Optimasi parameter RSI: menyesuaikan panjang RSI dapat menyeimbangkan sensitivitas dan stabilitas

- Optimasi parameter moving average: menyesuaikan jenis dan periode moving average untuk mengoptimalkan kemampuan mengikuti tren indikator

- Menambahkan mekanisme stop loss: menetapkan trailing stop atau time stop untuk mengontrol kerugian per transaksi

- Menggabungkan indikator tren: menambahkan indikator seperti MACD, KDJ untuk menghindari kesalahan penilaian pembalikan

- Verifikasi multi-kerangka waktu: menggunakan kerangka waktu yang lebih tinggi untuk menentukan tren, menghindari terjebak

Kesimpulan

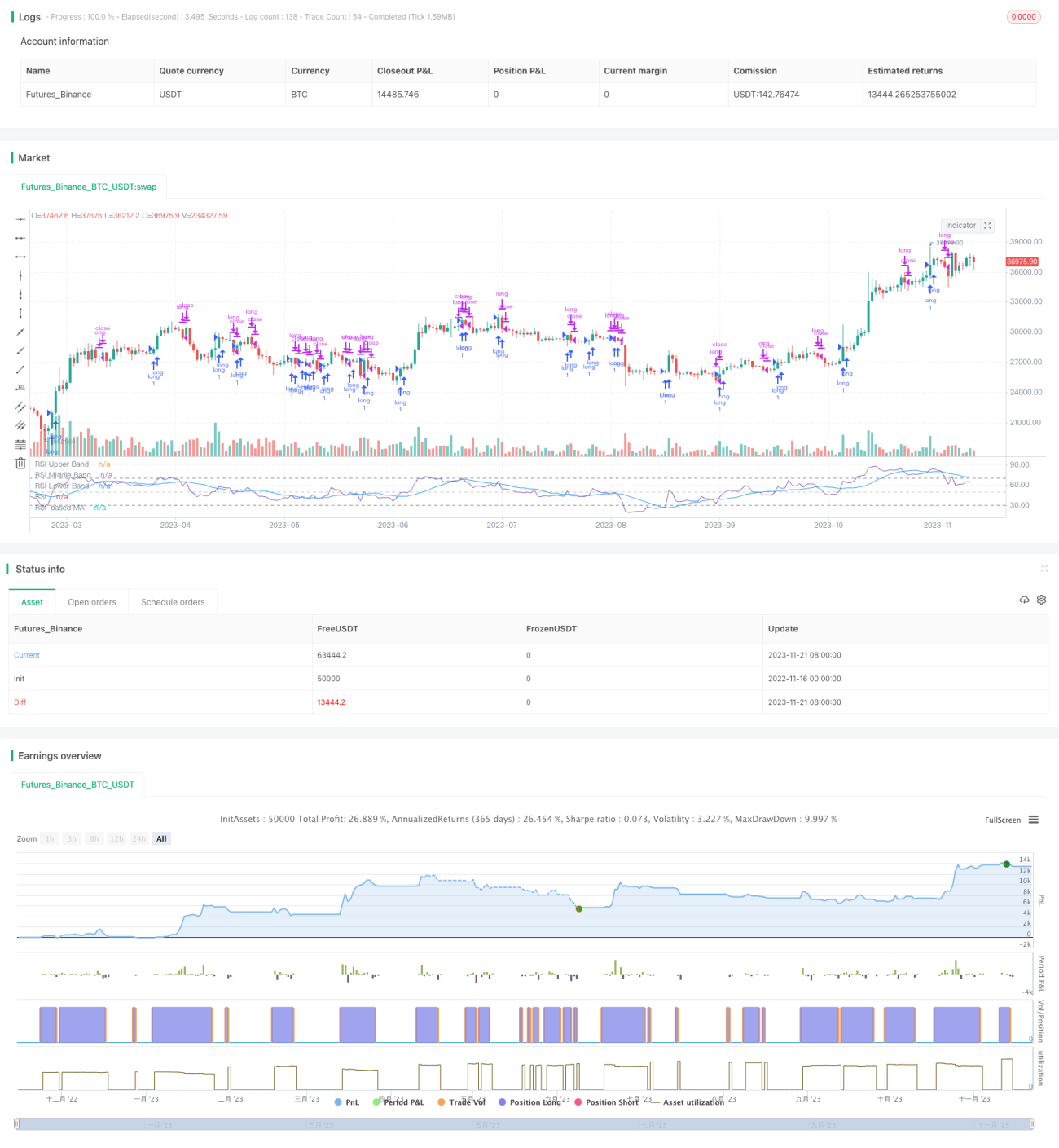

Secara keseluruhan, strategi persilangan rata-rata bergerak sumbu RSI adalah strategi trading kuantitatif yang cukup matang. Ini menggabungkan keunggulan berbagai indikator teknis, dan melalui penyesuaian parameter serta optimasi multi-dimensi, dapat memasuki tren utama pasar. Risiko terbesar dari strategi ini adalah keterlambatan indikator, sehingga perlu dipadukan dengan stop loss untuk mengendalikan kerugian. Jika diterapkan dengan tepat, strategi persilangan rata-rata bergerak sumbu RSI dapat memberikan imbal hasil investasi yang relatif stabil.

/*backtest

start: 2022-11-16 00:00:00

end: 2023-11-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// Copyright (c) 2020-present, Alex Orekhov (everget)

// Corrected Moving Average script may be freely distributed under the terms of the GPL-3.0 license.

strategy('rsisma', shorttitle='rsisma')- 1