Strategi perdagangan kuantitatif berdasarkan fungsi kesalahan Gaussian

Ringkasan

Strategi ini adalah strategi trading kuantitatif berbasis indikator P-Signal yang menggunakan fungsi kesalahan Gaussian untuk menghitung perubahan harga. Indikator P-Signal digunakan untuk menentukan tren harga dan titik balik, sehingga dapat menentukan waktu masuk dan keluar posisi.

Prinsip Strategi

Indikator inti dari strategi ini adalah P-Signal. Rumus perhitungan P-Signal adalah sebagai berikut:

fPSignal(ser, int) =>

nStDev = stdev(ser, int)

nSma = sma(ser, int)

fErf(nStDev > 0 ? nSma/nStDev/sqrt(2) : 1.0)

Di sini ser mewakili deret harga, int mewakili parameter nPoints, yaitu jumlah candle yang diamati. Rumus ini terdiri dari tiga bagian:

- nStDev adalah standar deviasi harga;

- nSma adalah rata-rata bergerak sederhana harga;

- fErf adalah fungsi kesalahan Gaussian.

Artinya secara keseluruhan, rata-rata bergerak harga dibagi dengan standar deviasi harga, kemudian dibagi dengan sqrt(2) untuk standardisasi, lalu dipetakan ke interval (-1, 1) melalui fungsi kesalahan Gaussian. Dengan kata lain, jika volatilitas harga lebih besar dari rata-rata, P-Signal mendekati 1; jika volatilitas harga lebih kecil dari rata-rata, P-Signal mendekati -1.

Strategi menggunakan nilai P-Signal dan tanda perubahannya untuk menentukan masuk dan keluar:

strategy.entry("long", strategy.long, 1, when = nPSignal < 0 and ndPSignal > 0)

strategy.close("long", when = nPSignal > 0 and ndPSignal < 0)

Ketika P-Signal kurang dari 0 dan perubahannya positif, maka lakukan posisi long; ketika P-Signal lebih besar dari 0 dan perubahannya negatif, maka tutup posisi.

Kelebihan Strategi

Strategi ini memiliki kelebihan sebagai berikut:

- Menggunakan fungsi kesalahan Gaussian untuk mencocokkan distribusi harga. Fungsi kesalahan Gaussian sangat baik dalam mencocokkan distribusi normal, yang sesuai dengan karakteristik distribusi sebagian besar deret waktu keuangan.

- Memanfaatkan standar deviasi harga untuk menyesuaikan parameter secara otomatis. Hal ini membuat rentang parameter strategi lebih luas dan lebih tangguh terhadap perubahan pasar.

- Indikator P-Signal menggabungkan keunggulan trading tren dan reversal. Indikator ini tidak hanya mempertimbangkan tren volatilitas harga, tetapi juga titik balik harga, sehingga membantu menangkap peluang trading tren maupun reversal.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko, terutama:

- Risiko trading frekuensi tinggi. Strategi ini adalah strategi trading frekuensi tinggi yang khas, menghasilkan banyak transaksi, sehingga menanggung biaya transaksi dan risiko slippage yang lebih tinggi.

- Kinerja buruk dalam kondisi pasar sideways. Indikator P-Signal akan menghasilkan banyak sinyal palsu di pasar yang tidak memiliki tren atau pola yang jelas.

- Optimasi parameter sulit. Hubungan antara beberapa parameter dalam rumus cukup kompleks, sehingga optimasi parameter menjadi relatif sulit.

Untuk mengurangi risiko ini, dapat dipertimbangkan untuk menambahkan filter guna mengurangi frekuensi trading; mengoptimalkan kombinasi parameter dan pengaturan biaya transaksi; melakukan uji coba di pasar nyata dan memilih instrumen yang sesuai.

Arah Optimasi

Strategi ini masih memiliki ruang untuk optimasi lebih lanjut, dengan arah utama sebagai berikut:

- Menambahkan filter untuk menghindari sinyal palsu. Misalnya, menggabungkan dengan indikator lain menggunakan kondisi AND atau OR untuk menyaring sebagian noise.

- Mengoptimalkan kombinasi parameter. Menyesuaikan ukuran nPoints pada instrumen dan timeframe yang berbeda untuk meningkatkan stabilitas strategi.

- Mempertimbangkan parameter dinamis. Membiarkan parameter nPoints menyesuaikan secara adaptif berdasarkan tingkat volatilitas pasar, yang dapat meningkatkan robustness strategi.

- Menggabungkan metode pembelajaran mesin. Menggunakan algoritma AI untuk mengoptimalkan parameter, filter, serta pemilihan waktu pada berbagai instrumen.

Kesimpulan

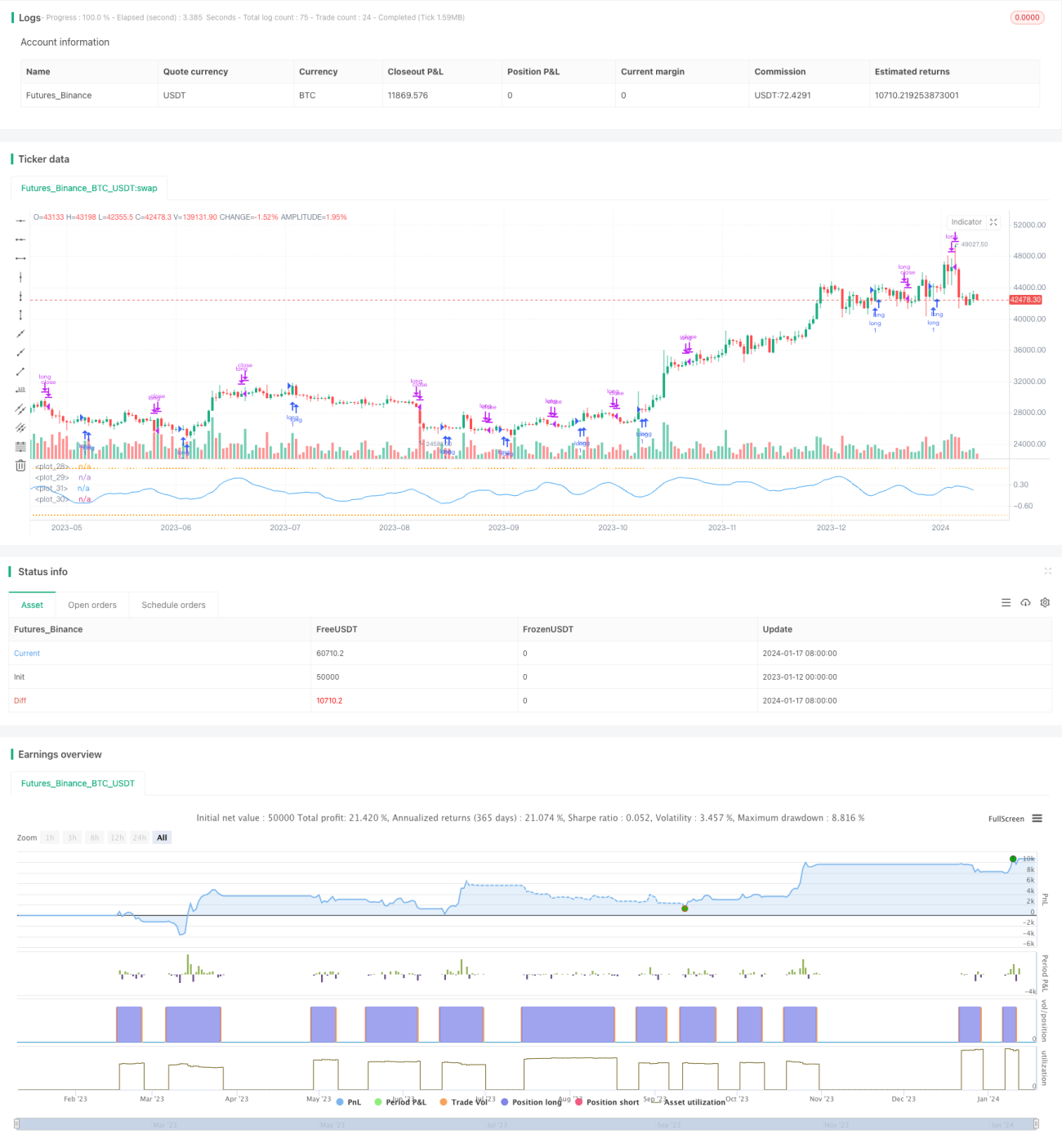

Secara keseluruhan, ide inti strategi ini cukup orisinal, menggunakan fungsi Gaussian untuk mencocokkan distribusi harga dan menyesuaikan rentang parameter secara otomatis. Namun, sebagai strategi trading frekuensi tinggi, masih diperlukan pengujian dan optimasi lebih lanjut, terutama dalam hal pengendalian risiko dan penyesuaian parameter, agar dapat menghasilkan keuntungan yang stabil di pasar nyata.

/*backtest

start: 2023-01-12 00:00:00

end: 2024-01-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// **********************************************************************************************************

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// P-Signal Strategy © Kharevsky

// @version=4- 1