Strategi Backtest Indikator Transformasi Fisher

Ikhtisar

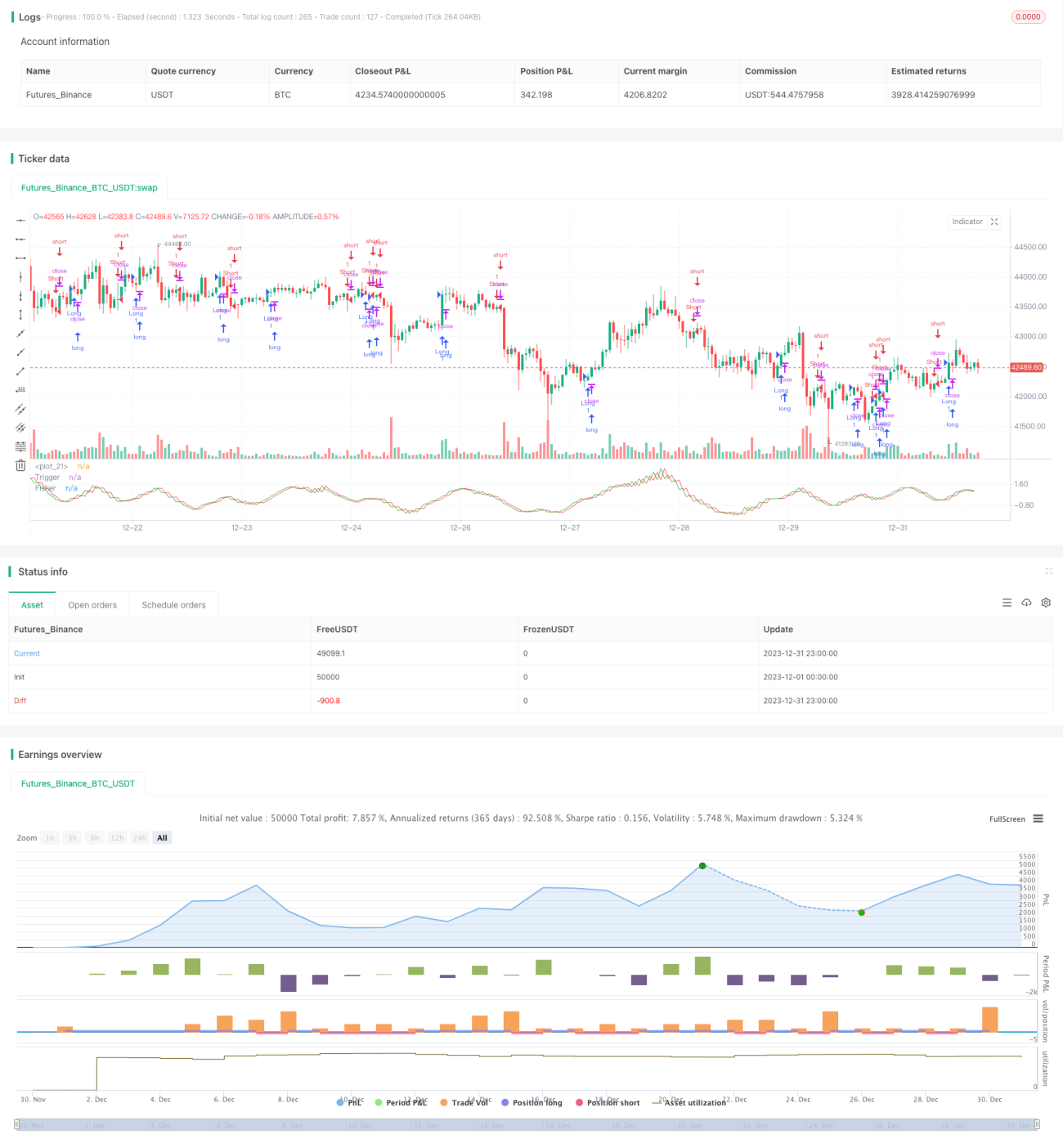

Strategi ini adalah strategi backtesting berdasarkan indikator Transformasi Fisher. Rumus Transformasi Fisher dapat mengubah data harga menjadi distribusi normal, digunakan untuk mengidentifikasi titik ekstrem harga dan titik balik. Strategi ini menggabungkan indikator Transformasi Fisher untuk menilai tren harga, sehingga memungkinkan perdagangan otomatis.

Prinsip Strategi

- Hitung indikator HL2

- Hitung nilai maksimum xMaxH dan nilai minimum xMinL dari HL2 dalam periode Length terbaru

- Hitung indikator Transformasi Fisher:

- nValue1 adalah 0,33 × (standarisasi HL2) + 0,67 × nilai periode sebelumnya dari nValue1

- nValue2 membatasi nValue1 antara -0,99 dan 0,99

- nFish adalah transformasi fungsi logaritmik dari nValue2

- Tentukan apakah nFish positif atau negatif untuk menentukan arah posisi

- Sinyal posisi possig; jika mengatur perdagangan terbalik, posisi dibalik

- Masuk: possig=1 untuk long, possig=-1 untuk short

Analisis Keunggulan Strategi

- Indikator Transformasi Fisher dapat mengidentifikasi titik ekstrem harga dan titik balik, akurat dalam menilai tren

- Kombinasi dengan indikator HL2 menyaring fluktuasi, meningkatkan rasio kemenangan

- Dapat mengatur perdagangan terbalik, beradaptasi dengan berbagai kondisi pasar

- Perdagangan otomatis, tanpa perlu penilaian manual, mengurangi biaya perdagangan

Analisis Risiko

- Indikator Transformasi Fisher memiliki keterlambatan, mungkin melewatkan perubahan harga jangka pendek

- Risiko stop loss besar dalam tren fluktuatif

- Pengaturan perdagangan terbalik yang tidak tepat dapat menyebabkan kesalahan perdagangan sistematis

- Tidak mempertimbangkan verifikasi lintas kerangka waktu, ada risiko positif palsu tertentu

Solusi Risiko:

- Sesuaikan parameter dengan tepat untuk mengurangi penundaan

- Perbesar jarak stop loss, kendalikan kerugian per transaksi

- Optimalkan perdagangan terbalik dengan menggabungkan indikator lain sebagai filter

- Tambahkan verifikasi berganda seperti tren, level harga, gelombang, dll.

Arah Optimasi Strategi

- Gabungkan indikator tren sebagai filter, pastikan keselarasan tren besar

- Tambahkan indikator gelombang, tingkatkan akurasi penentuan titik balik harga

- Verifikasi multi-kerangka waktu, hindari positif palsu

- Sesuaikan stop loss secara dinamis

- Optimalkan parameter, maksimalkan rasio kemenangan dan faktor profit

Optimasi strategi di atas selanjutnya dapat meningkatkan rasio kemenangan, mengunci keuntungan, dan mengendalikan risiko, sehingga memperoleh hasil perdagangan yang lebih stabil dan efisien.

Ringkasan

Strategi backtesting Transformasi Fisher mengintegrasikan indikator Transformasi Fisher untuk menilai titik balik harga dan arah tren. Strategi ini memiliki akurasi penilaian yang baik, tingkat otomatisasi yang tinggi, dan dapat menghasilkan hasil perdagangan yang stabil dan efisien melalui optimasi parameter. Namun, terdapat juga risiko seperti keterlambatan dan positif palsu, sehingga perlu diperkenalkan mekanisme verifikasi berganda dan metode penyesuaian dinamis untuk lebih mengoptimalkan strategi, menjadikannya lebih fleksibel dan tangguh.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v2.0 22/12/2016

// Market prices do not have a Gaussian probability density function- 1