Strategi Crossover Moving Average Sudut Tren

Ikhtisar

Strategi ini menghitung sudut kemiringan rata-rata bergerak untuk menentukan arah tren, dan menggabungkan indikator laju perubahan harga untuk melakukan perdagangan dua arah (long dan short). Pada intinya, strategi ini adalah strategi penjejakan tren yang memanfaatkan sudut kemiringan rata-rata bergerak untuk menilai tren harga dan indikator laju perubahan harga untuk menyaring pergerakan pasar yang sideways.

Prinsip Strategi

Strategi ini terutama didasarkan pada indikator-indikator berikut untuk pengambilan keputusan:

- Sudut Rata-rata Bergerak: Menghitung sudut kemiringan dari Jurik Moving Average dan Exponential Moving Average (EMA) untuk menentukan arah tren harga. Sudut lebih besar dari 0 menunjukkan tren naik, sedangkan kurang dari 0 menunjukkan tren turun.

- Laju Perubahan Harga: Menghitung laju perubahan harga penutupan dari 12 lilin (kandil) terakhir, menggunakan volatilitas untuk menyaring sinyal yang tidak valid.

Ketika sudut rata-rata bergerak mengarah ke atas (lebih besar dari 0) dan laju perubahan harga memenuhi kondisi, maka lakukan posisi long (beli); ketika sudut rata-rata bergerak mengarah ke bawah (kurang dari 0) dan laju perubahan harga memenuhi kondisi, maka lakukan posisi short (jual).

Secara rinci, strategi pertama-tama menghitung sudut kemiringan dari Jurik MA dan EMA. Kemudian menghitung indikator laju perubahan harga untuk menyaring periode konsolidasi. Ketika sudut rata-rata bergerak mengindikasikan tren dan laju perubahan harga memenuhi syarat, maka sinyal perdagangan dihasilkan.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

- Menggunakan sudut kemiringan rata-rata bergerak untuk menilai tren sangat andal dan memiliki tingkat keberhasilan yang tinggi.

- Indikator laju perubahan harga efektif menyaring fluktuasi sideways, menghindari perdagangan yang tidak diperlukan.

- Jurik Moving Average merespons dengan cepat terhadap penembusan (breakout), sementara EMA memberikan penilaian tren yang stabil; keduanya saling melengkapi.

- Mengadopsi metode perdagangan dua arah (long dan short) sehingga dapat menangkap keuntungan yang lebih besar dalam pergerakan tren.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

- Pada saat harga berfluktuasi secara liar, kemungkinan rata-rata bergerak menghasilkan sinyal yang salah cukup besar. Risiko ini dapat dikurangi dengan mengoptimalkan parameter.

- Ketika memasuki fase sideways, sinyal rata-rata bergerak dapat sering berubah, menghasilkan terlalu banyak perdagangan yang tidak diperlukan. Kondisi penyaringan tambahan dapat ditambahkan untuk mengurangi perdagangan yang tidak efektif.

- Jika terjadi lonjakan harga akibat peristiwa tak terduga, stop loss mungkin tertembus. Titik stop loss dapat dilonggarkan secara wajar.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

- Mengoptimalkan parameter rata-rata bergerak untuk menemukan kombinasi parameter terbaik guna meningkatkan stabilitas strategi.

- Menambahkan kondisi penyaringan seperti volatilitas, volume perdagangan, dll., untuk lebih mengurangi perdagangan yang tidak efektif.

- Menggabungkan indikator lain untuk menentukan titik stop loss, sehingga stop loss menjadi lebih cerdas.

- Mengembangkan algoritma penyesuaian ukuran perdagangan adaptif agar profit lebih stabil.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi penjejakan tren yang sangat praktis. Ia memanfaatkan sudut kemiringan rata-rata bergerak untuk menilai tren dengan sangat andal, dan indikator laju perubahan harga efektif menyaring sinyal yang tidak valid. Selain itu, metode perdagangan dua arah (long dan short) dapat memberikan hasil yang baik. Melalui optimalisasi berkelanjutan, strategi ini dapat menjadi strategi kuantitatif yang sangat stabil dan andal.

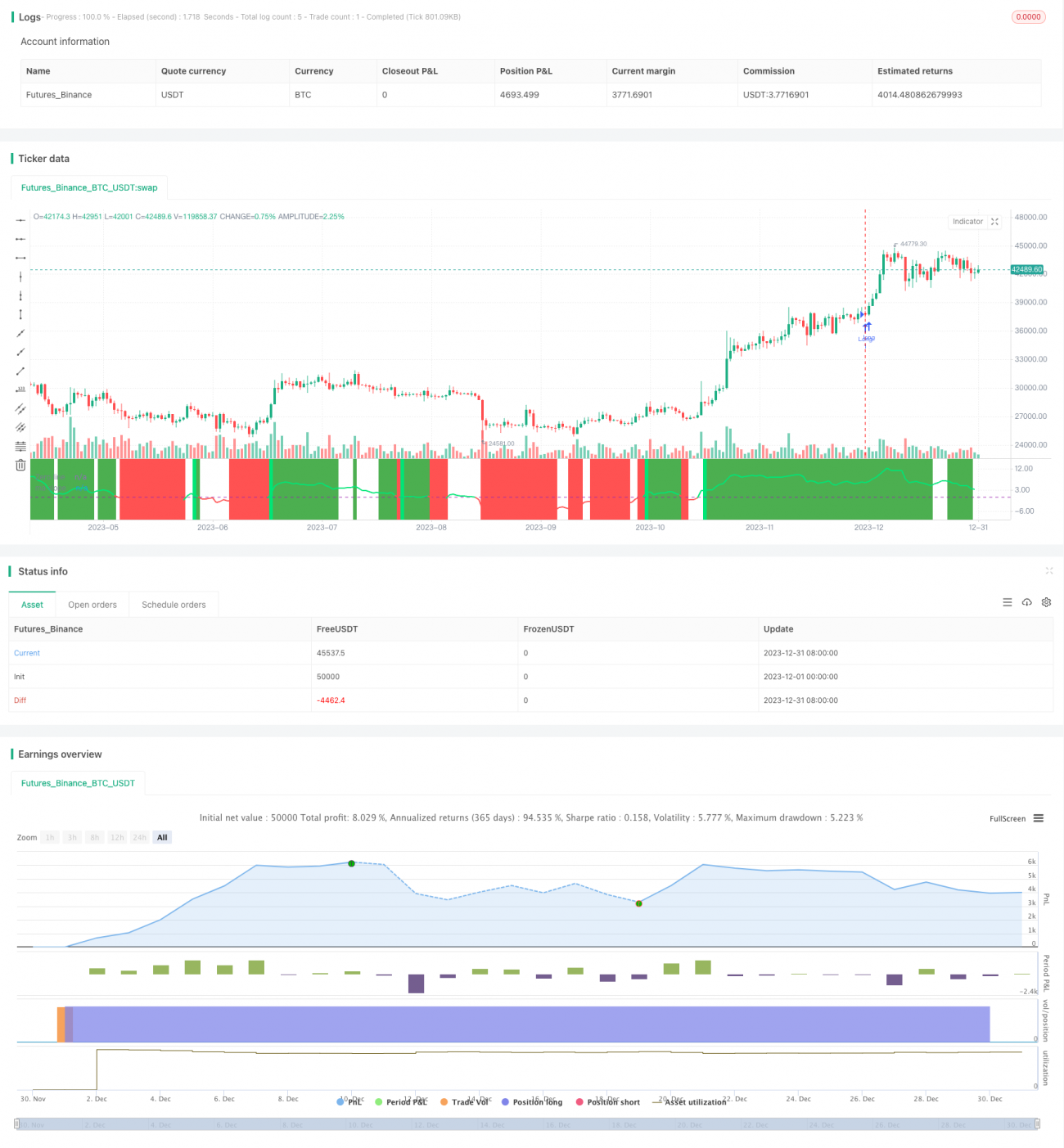

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// Based on ma angles code by Duyck which also uses Everget Jurik MA calulation and angle calculation by KyJ

strategy("Trend Angle BF", overlay=false)

- 1