Strategi Perdagangan Rata-rata Bergerak Eksponensial Ganda dan RSI

Ikhtisar

Nama strategi ini adalah "Strategi Perdagangan RSI dengan Rata-rata Pergerakan Eksponensial Ganda". Strategi ini menggunakan Rata-rata Pergerakan Eksponensial Ganda (Double EMA) dan Indeks Kekuatan Relatif (RSI) sebagai indikator perdagangan utama untuk mewujudkan perdagangan mekanis.

Prinsip Strategi

Strategi ini pertama-tama menghitung Rata-rata Pergerakan Eksponensial Ganda (MA) dari harga, kemudian menghitung RSI berdasarkan MA, lalu menghitung rata-rata pergerakan eksponensial dari RSI (Smooth). Ketika RSI menembus ke atas rata-rata pergerakannya, sinyal beli dihasilkan; ketika RSI menembus ke bawah rata-rata pergerakannya, sinyal jual dihasilkan. Secara opsional, strategi ini juga menetapkan parameter seperti jumlah maksimum transaksi harian, porsi dana perdagangan, rentang waktu perdagangan, titik stop loss dan take profit, serta titik trailing stop untuk pengendalian risiko.

Keunggulan Strategi

- Menggunakan Rata-rata Pergerakan Eksponensial Ganda yang dapat merespons perubahan harga lebih cepat dan menyaring sebagian kebisingan.

- RSI dihitung berdasarkan rata-rata pergerakan, menjadikannya lebih stabil dan menghindari perdagangan yang salah.

- Rata-rata pergerakan RSI membantu mengonfirmasi sinyal perdagangan dan menyaring breakout palsu.

- Menetapkan jumlah transaksi maksimum harian membantu mengontrol risiko harian.

- Menetapkan porsi dana perdagangan untuk menghindari kerugian tunggal yang terlalu besar.

- Menetapkan rentang waktu perdagangan untuk menghindari titik waktu kritis dan mengontrol risiko likuiditas.

- Menetapkan titik stop loss dan take profit untuk membantu membatasi laba rugi per transaksi.

- Titik trailing stop membantu mengunci laba mengambang dan mengurangi drawdown.

Risiko Strategi

- Rata-rata Pergerakan Eksponensial Ganda merespons peristiwa pasar yang tiba-tiba lebih lambat, sehingga mungkin melewatkan peluang perdagangan jangka pendek.

- RSI rentan menghasilkan sinyal golden cross dan death cross yang menyesatkan. Perlu dikombinasikan dengan indikator lain untuk perdagangan yang hati-hati.

- Proporsi dana perdagangan tetap tidak dapat menyesuaikan dengan fluktuasi pasar, berisiko penggunaan dana yang tidak efisien.

- Stop loss dan take profit tetap sulit beradaptasi dengan berbagai instrumen dan kondisi pasar, berisiko stop loss atau take profit terlalu dini.

- Trailing stop dapat terlalu sering terpicu dalam kondisi pasar yang bergerak sideways.

Tindakan penanggulangan:

- Memperpendek periode rata-rata pergerakan secara tepat untuk meningkatkan sensitivitas.

- Mengombinasikan dengan indikator lain seperti volume untuk memfilter sinyal.

- Menyesuaikan proporsi dana perdagangan secara dinamis.

- Menyesuaikan jarak stop loss dan take profit berdasarkan volatilitas dan perubahan pasar.

- Memperlebar titik trailing stop secara tepat.

Arah Optimasi Strategi

- Menguji berbagai kombinasi periode Rata-rata Pergerakan Eksponensial Ganda untuk menemukan parameter optimal.

- Menguji parameter periode perhitungan RSI untuk meningkatkan keandalan sinyal golden/death cross.

- Menambahkan indikator seperti volume, Bollinger Bands, dll. untuk memfilter kebisingan sinyal.

- Menyesuaikan proporsi dana perdagangan dan jarak stop loss/take profit secara dinamis berdasarkan harga penutupan harian, volatilitas, dll.

- Mengoptimalkan mekanisme trailing stop sesuai dengan karakteristik berbagai instrumen dan kondisi pasar.

Ringkasan

Strategi ini memiliki aturan mekanis yang jelas dan keandalan yang cukup tinggi, cocok untuk instrumen tren jangka menengah-panjang. Setelah dioptimalkan, strategi ini dapat menjadi strategi perdagangan mekanis pelacak tren dasar dengan risiko yang terkendali, layak untuk dievaluasi lebih lanjut dalam kondisi pasar nyata.

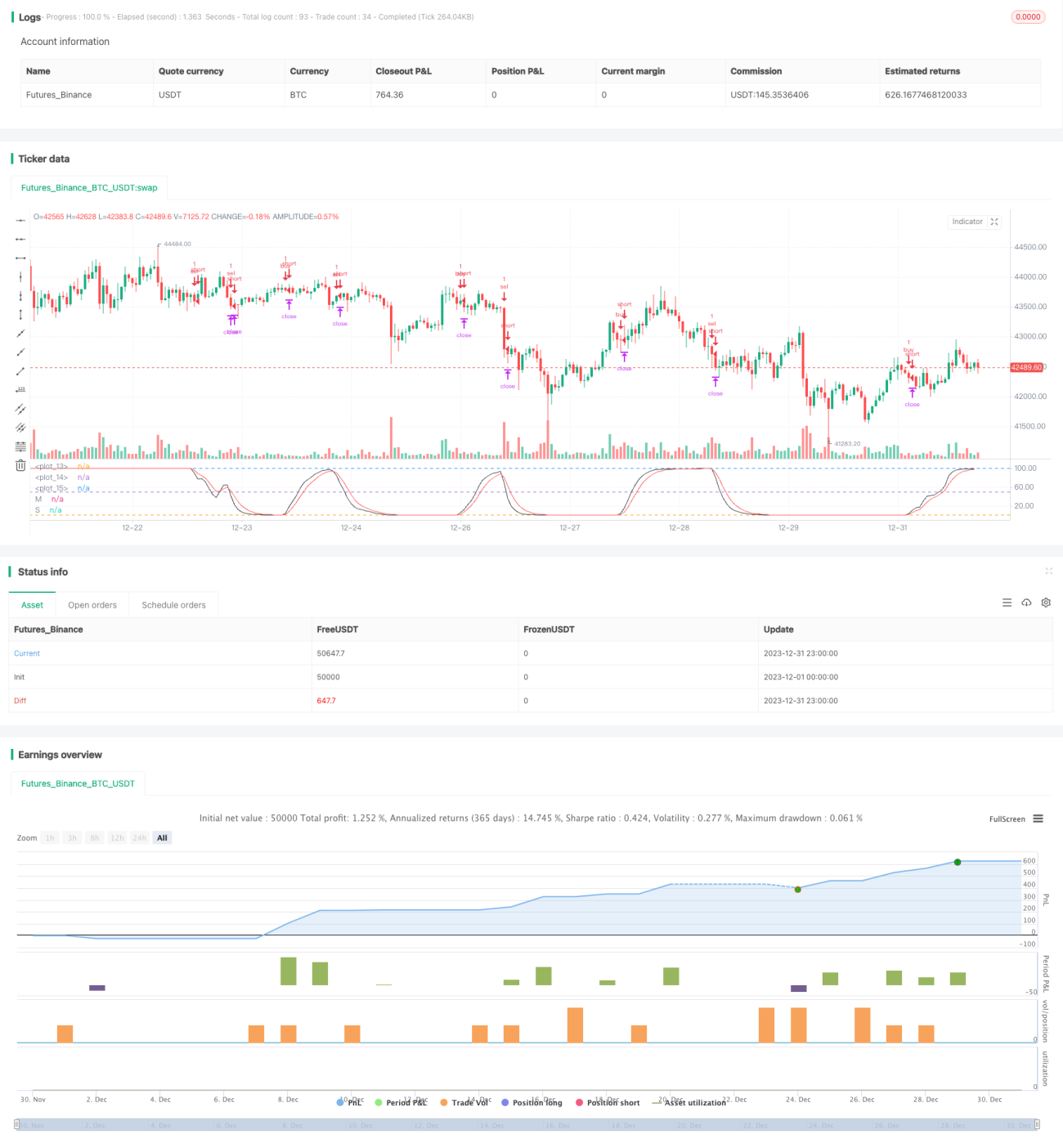

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title='[STRATEGY][RS]DemaRSI V0', shorttitle='D', overlay=false, initial_capital=100000, currency=currency.USD)

src = input(close)

ma_length = input(21)- 1