Model Tiga Faktor untuk Bantuan Penilaian Osilasi Harga

Ikhtisar

Model Tiga Faktor Bantuan Penilaian Osilasi Harga adalah strategi trading jangka pendek yang menggabungkan penilaian multi faktor. Strategi ini mempertimbangkan rasio volume, indikator RSI, indikator MACD, dan indikator garis sinyal secara komprehensif untuk menilai perilaku osilasi harga guna menemukan peluang trading jangka pendek.

Prinsip Strategi

Logika inti dari strategi ini adalah:

-

Menghitung rata-rata bergerak cepat, rata-rata bergerak lambat, kurva MACD, garis sinyal, dan indikator teknikal lainnya;

-

Menilai kondisi multi faktor dari rasio volume jual-beli, indikator RSI, indikator MACD, dan indikator garis sinyal;

-

Menggabungkan penilaian multi faktor untuk mengonfirmasi bahwa saat ini merupakan fase osilasi harga, sehingga muncul peluang beli atau jual;

-

Masuk ke posisi LONG atau SHORT, menetapkan take profit dan stop loss;

-

Saat harga mencapai kondisi take profit atau stop loss, tutup posisi.

Strategi ini secara fleksibel menggunakan rasio volume, indikator RSI, indikator MACD, indikator garis sinyal, dan faktor lainnya untuk menilai perilaku osilasi harga, guna menangkap peluang trading jangka pendek. Kombinasi penilaian multi faktor dapat menghindari sinyal palsu yang disebabkan oleh satu faktor saja, sehingga meningkatkan akurasi sinyal.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

- Penilaian multi faktor meningkatkan akurasi sinyal dan menghindari sinyal palsu;

- Memanfaatkan karakteristik osilasi harga untuk menangkap peluang trading jangka pendek dengan ruang keuntungan yang besar;

- Menetapkan take profit dan stop loss secara otomatis untuk mengelola risiko;

- Logika trading yang sederhana dan jelas, mudah diimplementasikan.

Analisis Risiko

Strategi ini juga memiliki risiko sebagai berikut:

- Algoritma terlalu bergantung pada data historis dan sensitif terhadap perubahan pasar;

- Cara kombinasi multi faktor mungkin masih perlu dioptimalkan lebih lanjut, terdapat kemungkinan kesalahan penilaian;

- Penetapan titik stop loss yang tepat atau tidak secara langsung mempengaruhi stabilitas strategi.

Untuk mengatasi risiko di atas, optimalisasi dapat dilakukan dari aspek berikut:

- Memperbesar periode sampling data untuk mengurangi dampak perubahan data pasar;

- Menyesuaikan bobot multi faktor untuk mencapai optimasi adaptif;

- Menguji berbagai titik stop loss untuk menemukan posisi stop loss terbaik.

Arah Optimasi

Strategi ini terutama dapat dioptimasi dari beberapa aspek berikut:

-

Mengoptimalkan bobot multi faktor untuk mencapai penyesuaian dinamis. Bobot penilaian multi faktor dapat disesuaikan berdasarkan kondisi pasar yang berbeda untuk meningkatkan adaptabilitas;

-

Menggabungkan algoritma pembelajaran mesin untuk mencapai optimasi adaptif multi faktor. Menggunakan jaringan saraf, algoritma genetika, dan algoritma lainnya untuk melatih model multi faktor, sehingga mencapai optimasi parameter secara mandiri;

-

Mengoptimalkan strategi stop loss. Dapat menguji berbagai kombinasi trailing stop dan moving stop untuk menemukan skema stop loss terbaik;

-

Menggabungkan indikator teknikal tingkat lanjut. Dapat menguji lebih banyak indikator seperti osilasi volatilitas, momentum osilasi, dll., untuk memperkaya kombinasi multi faktor.

Kesimpulan

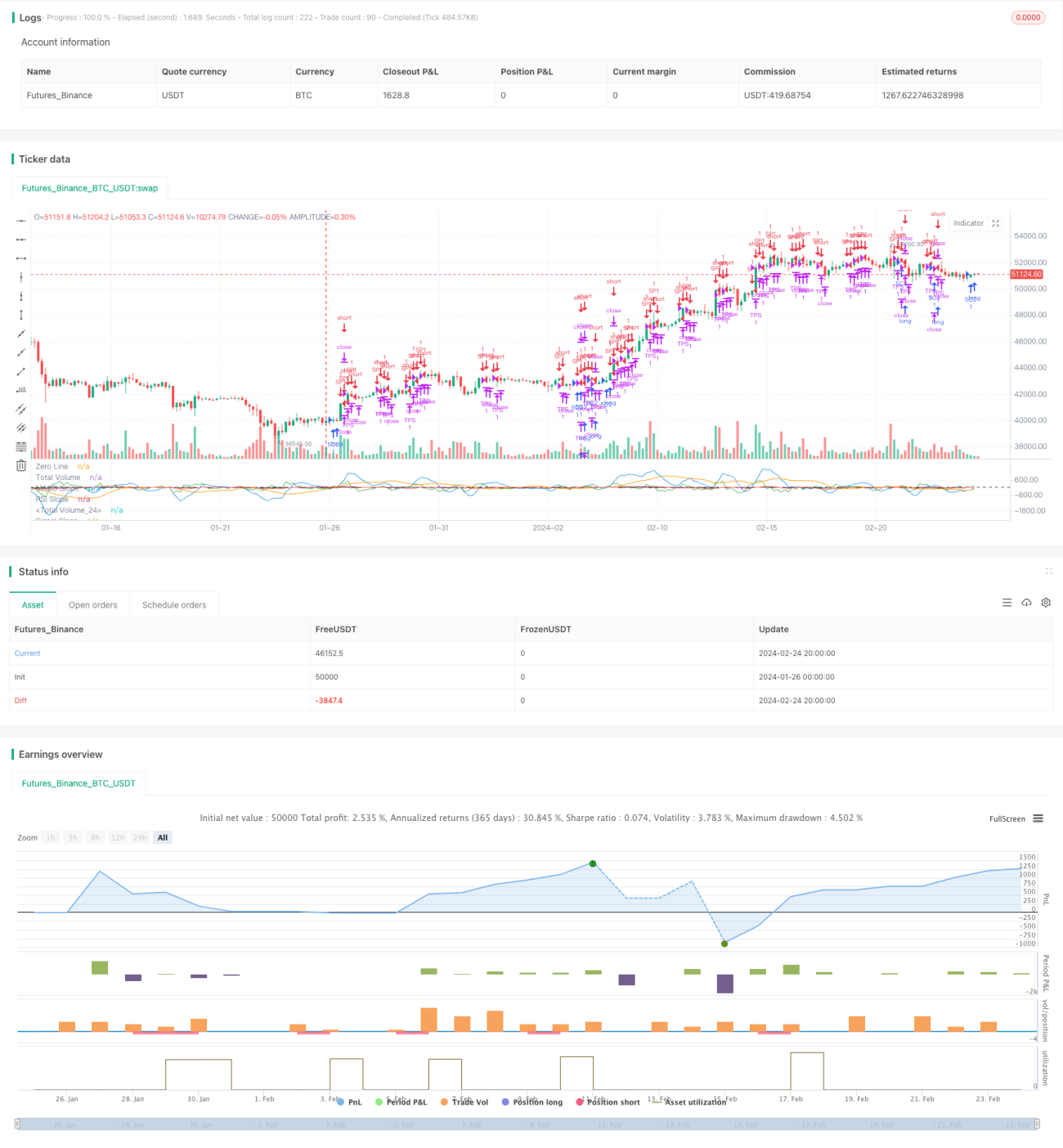

Strategi "Model Tiga Faktor Bantuan Penilaian Osilasi Harga" sepenuhnya memanfaatkan karakteristik multi faktor pada rentang osilasi harga untuk mewujudkan strategi trading jangka pendek yang efisien. Strategi ini menggunakan volume, RSI, MACD, garis sinyal, dan faktor lainnya untuk menentukan waktu beli dan jual yang terbaik. Penilaian multi faktor meningkatkan akurasi sinyal, yang bermanfaat untuk mendapatkan keuntungan yang stabil. Ke depannya, optimasi adaptif multi faktor dapat dicapai melalui algoritma pembelajaran mesin, sehingga menghasilkan kinerja strategi yang lebih unggul.

/*backtest

start: 2024-01-26 00:00:00

end: 2024-02-25 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3 10.0 Oscillator Profile Flagging", shorttitle="3 10.0 Oscillator Profile Flagging", overlay=false)

signalBiasValue = input(title="Signal Bias", defval=0.26)- 1