Strategi Crossover MA ADR - Metode Trading yang Menggabungkan Indikator Teknis Multidimensi serta Stop Loss dan Take Profit yang Ketat

Ringkasan

Strategi persilangan rata-rata pergerakan ADR adalah strategi perdagangan kuantitatif yang dibangun di atas platform TradingView, yang menggabungkan beberapa indikator teknis untuk menentukan tren, menyaring sinyal, dan menetapkan level take profit serta stop loss. Strategi ini menggunakan dua rata-rata pergerakan eksponensial (EMA) dengan periode berbeda untuk mengidentifikasi tren utama, menggunakan Average True Range (ATR) sebagai filter volatilitas, dan secara dinamis menetapkan take profit serta stop loss berdasarkan rasio risk-reward. Selain itu, strategi ini juga memperkenalkan langkah-langkah manajemen risiko seperti jendela waktu perdagangan, break-even, dan batas kerugian harian maksimum, berusaha untuk mengendalikan risiko penurunan secara ketat sambil memanfaatkan peluang tren.

Prinsip Strategi

-

Persilangan Dua Rata-rata Bergerak: Strategi ini menggunakan dua garis EMA dengan periode berbeda untuk menilai tren. Ketika EMA jangka pendek melintasi di atas EMA jangka panjang, tren dianggap naik, menghasilkan sinyal beli (long); sebaliknya, ketika EMA jangka pendek melintasi di bawah EMA jangka panjang, tren dianggap turun, menghasilkan sinyal jual (short).

-

Filter Volatilitas ADR: Untuk menghindari menghasilkan sinyal perdagangan di lingkungan dengan volatilitas rendah, strategi ini memperkenalkan indikator ADR sebagai filter volatilitas. Posisi hanya diizinkan dibuka ketika nilai ADR lebih tinggi dari ambang minimum yang telah ditentukan.

-

Jendela Waktu Perdagangan: Strategi ini memungkinkan pengguna untuk menetapkan waktu mulai dan berakhir perdagangan harian. Perdagangan hanya akan dieksekusi dalam jendela waktu yang ditentukan. Ini membantu menghindari periode dengan likuiditas rendah atau volatilitas tinggi.

-

Take Profit dan Stop Loss Dinamis: Strategi ini secara dinamis menghitung harga take profit dan stop loss berdasarkan rata-rata harga tertinggi dan terendah dari N candle terakhir, dikombinasikan dengan rasio risk-reward yang telah ditentukan. Ini memastikan bahwa risiko dan imbal hasil setiap perdagangan terkendali.

-

Break-Even: Ketika posisi mencapai tingkat profitabilitas tertentu (pengguna dapat mengatur rasio risk-reward), strategi akan memindahkan level stop loss ke harga pembukaan, yaitu posisi break-even. Ini membantu melindungi keuntungan yang telah diperoleh.

-

Batas Kerugian Harian Maksimum: Untuk mengendalikan kerugian maksimum dalam satu hari, strategi ini menetapkan batas kerugian harian. Begitu kerugian hari itu mencapai batas tersebut, strategi akan berhenti berdagang hingga pembukaan hari berikutnya.

-

Tutup Posisi pada Akhir Sesi: Terlepas dari apakah posisi menyentuh level take profit atau stop loss, strategi akan menutup semua posisi pada waktu tetap setiap hari perdagangan (misalnya pukul 16:00) untuk menghindari risiko semalam.

Analisis Keunggulan

-

Kemampuan Mengikuti Tren yang Kuat: Dengan menilai tren melalui persilangan dua rata-rata bergerak, strategi ini dapat secara efektif menangkap tren utama pasar, sehingga meningkatkan tingkat kemenangan dan potensi profitabilitas.

-

Adaptasi Volatilitas yang Baik: Memperkenalkan indikator ADR sebagai filter volatilitas dapat menghindari perdagangan yang sering terjadi di lingkungan dengan volatilitas rendah, mengurangi kerugian akibat sinyal tidak valid dan breakout palsu.

-

Kontrol Risiko yang Ketat: Strategi ini menetapkan langkah-langkah manajemen risiko dari berbagai dimensi, termasuk take profit/stop loss dinamis, break-even, dan batas kerugian harian maksimum, secara efektif mengendalikan risiko penurunan strategi dan meningkatkan return yang disesuaikan dengan risiko.

-

Parameter Fleksibel dan Dapat Disesuaikan: Berbagai parameter strategi, seperti periode rata-rata bergerak, panjang ADR, rasio risk-reward, jendela waktu perdagangan, dll., dapat diatur secara fleksibel sesuai preferensi pengguna dan karakteristik pasar, sehingga mengoptimalkan kinerja strategi.

-

Tingkat Otomatisasi Tinggi: Strategi ini didasarkan pada platform TradingView, dengan logika perdagangan sepenuhnya dieksekusi secara otomatis oleh program, mengurangi gangguan emosi manusia dan penilaian subjektif, yang mendukung operasi strategi yang stabil dalam jangka panjang.

Analisis Risiko

-

Risiko Optimasi Parameter: Meskipun parameter strategi dapat disesuaikan secara fleksibel, jika optimasi berlebihan, hal ini dapat menyebabkan overfitting dan kinerja yang buruk di luar sampel. Oleh karena itu, dalam pengaturan parameter, perlu dilakukan backtest dan analisis yang memadai untuk memastikan ketahanan strategi.

-

Risiko Peristiwa Tak Terduga: Strategi ini terutama diperdagangkan berdasarkan indikator teknis. Untuk beberapa peristiwa fundamental mendadak yang signifikan, seperti perubahan kebijakan atau fluktuasi besar data ekonomi, responsnya mungkin tidak memadai, menyebabkan penarikan (drawdown) yang besar.

-

Risiko Pembalikan Tren: Pada periode kritis pembalikan tren, sinyal persilangan dua rata-rata bergerak mungkin mengalami keterlambatan, menyebabkan strategi melewatkan waktu pembukaan posisi terbaik, atau mengalami kerugian pada tahap awal pembalikan tren.

-

Risiko Likuiditas: Meskipun strategi menetapkan jendela waktu perdagangan, jika instrumen yang diperdagangkan memiliki likuiditas rendah, masih mungkin menghadapi risiko seperti slippage dan keterlambatan eksekusi, yang mempengaruhi kinerja strategi.

-

Risiko Kegagalan Indikator Teknis: Strategi ini sangat bergantung pada indikator teknis. Jika lingkungan pasar berubah secara signifikan, menyebabkan indikator kehilangan makna sinyal aslinya, efektivitas strategi dapat menurun.

Arah Optimalisasi

-

Memperkenalkan Indikator Dimensi Lebih Banyak: Selain dua rata-rata bergerak dan ADR yang sudah ada, dapat dipertimbangkan untuk memperkenalkan lebih banyak indikator teknis yang efektif, seperti MACD, RSI, dll., untuk meningkatkan keandalan dan ketahanan sinyal.

-

Optimasi Parameter Secara Dinamis: Dapat dibangun mekanisme optimasi parameter yang menyesuaikan parameter kunci strategi secara dinamis sesuai dengan kondisi pasar yang berbeda (misalnya tren, sideways) untuk beradaptasi dengan perubahan pasar.

-

Menambahkan Faktor Fundamental: Mempertimbangkan secara tepat beberapa indikator fundamental penting, seperti data ekonomi, arah kebijakan, dll., dapat membantu strategi lebih baik dalam menangkap tren pasar dan secara tepat menghindari risiko sistemik.

-

Memperbaiki Mekanisme Take Profit/Stop Loss: Berdasarkan take profit dan stop loss dinamis yang sudah ada, logika take profit/stop loss dapat lebih dioptimalkan, seperti memperkenalkan trailing stop, take profit parsial, dll., untuk melindungi keuntungan dan mengendalikan risiko dengan lebih baik.

-

Multi-Instrumen dan Multi-Timeframe: Memperluas strategi ini ke beberapa instrumen perdagangan dan beberapa time frame, melalui diversifikasi investasi dan optimalisasi time frame, meningkatkan adaptasi dan stabilitas strategi.

Kesimpulan

Strategi persilangan rata-rata pergerakan ADR adalah strategi perdagangan kuantitatif berdasarkan analisis teknis, yang menilai tren melalui persilangan dua rata-rata bergerak dan menggunakan indikator ADR untuk penyaringan volatilitas. Strategi ini juga menetapkan langkah-langkah manajemen risiko yang ketat, termasuk take profit/stop loss dinamis, break-even, dan batas kerugian harian maksimum, untuk mengendalikan risiko penurunan. Keunggulan strategi ini terletak pada kemampuan mengikuti tren yang kuat, adaptasi volatilitas yang baik, kontrol risiko yang ketat, parameter yang fleksibel dan dapat disesuaikan, serta tingkat otomatisasi yang tinggi. Namun, ada juga beberapa risiko, seperti risiko optimasi parameter, risiko peristiwa tak terduga, risiko pembalikan tren, risiko likuiditas, dan risiko kegagalan indikator teknis. Ke depannya, strategi ini dapat dipertimbangkan untuk dioptimalkan dan ditingkatkan dari aspek seperti memperkenalkan lebih banyak indikator, optimasi parameter dinamis, menambahkan faktor fundamental, memperbaiki mekanisme take profit/stop loss, dan memperluas ke multi-instrumen dan multi-timeframe, guna lebih meningkatkan ketahanan dan profitabilitas strategi. Secara keseluruhan, strategi persilangan rata-rata pergerakan ADR menyediakan model perdagangan referensi bagi para trader kuantitatif, namun dalam aplikasi praktis, perlu dilakukan penyesuaian dan optimalisasi yang sesuai berdasarkan preferensi risiko dan gaya perdagangan masing-masing.

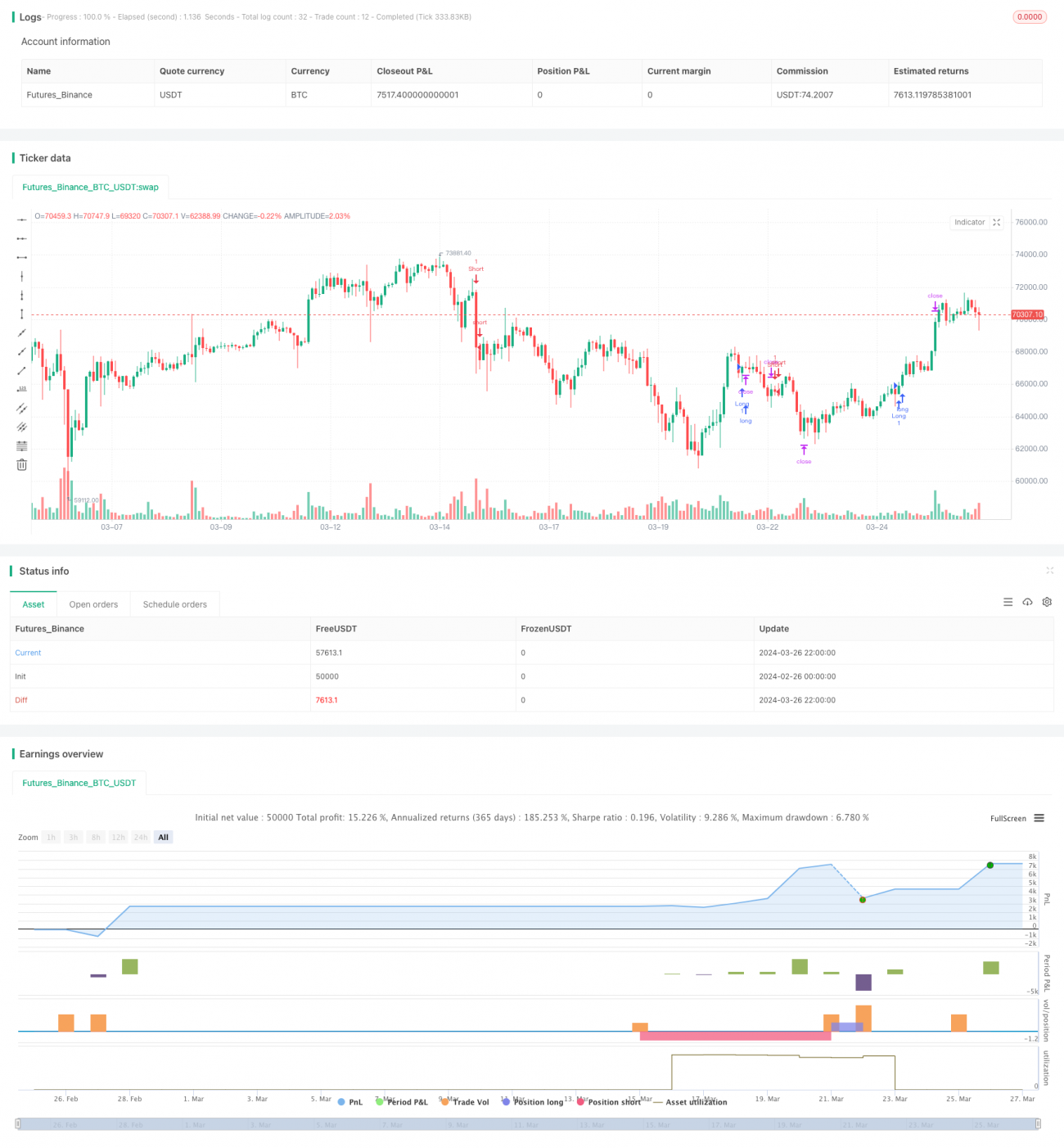

/*backtest

start: 2024-02-26 00:00:00

end: 2024-03-27 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Sameh_Hussein

//@version=5- 1