ロング・ショート動的追跡戦略

概要

多空動的追跡戦略は、動的平均値を利用して価格トレンドを追跡する戦略です。一定期間の最高値と最安値の移動平均を計算して現在のトレンドを判断し、ATRを組み合わせて動的なストップロスと利確を行います。この戦略は主に明確なトレンドがある市場に適しており、トレンドの反転を迅速に捉えて長期保有を行います。

戦略の原理

この戦略はまず、一定期間(デフォルト200日)の最高値と最安値の移動平均を計算し、その中点を基準線とします。次に、価格と基準線の乖離度を計算し、価格が基準線よりATR(デフォルト10日ATRの0.5倍)以上高い場合は上昇トレンド、低い場合は下降トレンドと判断します。トレンドの状態に応じてロングまたはショートポジションをエントリーします。

価格が基準線に再び戻ったときにエグジットシグナルが発生します。また、ATRの動的な変化により、ストップロスと利確が大きなトレンドに合わせて徐々に伸縮するため、非トレンド性の変動による過剰な取引を減らすことができます。

戦略の優位性

- 動的平均値により価格データを効果的に平滑化し、長期トレンドの方向を識別できる

- ATRによるストップロスにより、ストップロスラインが大きなトレンドを動的に追跡でき、過敏になりすぎない

- トレンド反転を迅速に捉え、資金の無駄を減らす

- シンプルで理解しやすい原理、実装が容易

リスクとヘッジ

- レンジ相場では誤った取引が発生しやすい

- パラメータ設定が不適切だとトレンド反転のタイミングを逃す可能性がある

- 市場全体と個別銘柄で乖離が生じる可能性があり、株式市場の多空状況を考慮する必要がある

ATRパラメータを適切に調整してストップロスの感度を下げるか、他の指標を追加して確実性の高い取引タイミングを選別することができます。また、市場全体の動向と連動してリスク許容度を評価し、市場全体が強気の場合のみロングするかどうかを選択することもできます。

最適化のアイデア

- エントリーシグナル後に他の指標(KDJなど)で二次確認を行うことを検討できる

- 銘柄のファンダメンタルズに基づいてパラメータを最適化。例えば、高ボラティリティ銘柄ではATR範囲を適度に広げる

- バックテスト結果に基づいてATR倍率を最適化し、プロフィットファクターと回転率のバランスを取る

- ストップロス・利確メカニズムにボラティリティの動的調整を導入することを検討

- 機械学習技術を利用してパラメータを自動最適化する

まとめ

多空動的追跡戦略は全体的にシンプルで実用的なトレンドフォロー戦略です。動的平均線でトレンド方向を判断し、ATRを利用して動的なストップロスと利確を行うことで、リスクを効果的にコントロールできます。この戦略はトレンドが明確な市場環境に適しており、トレンド反転を迅速に捉えることで長期保有による超過リターンを得ることができます。ただし、レンジ相場での損失に注意する必要があります。パラメータ最適化や補助的な判断により、戦略の安定性をさらに高めることができます。

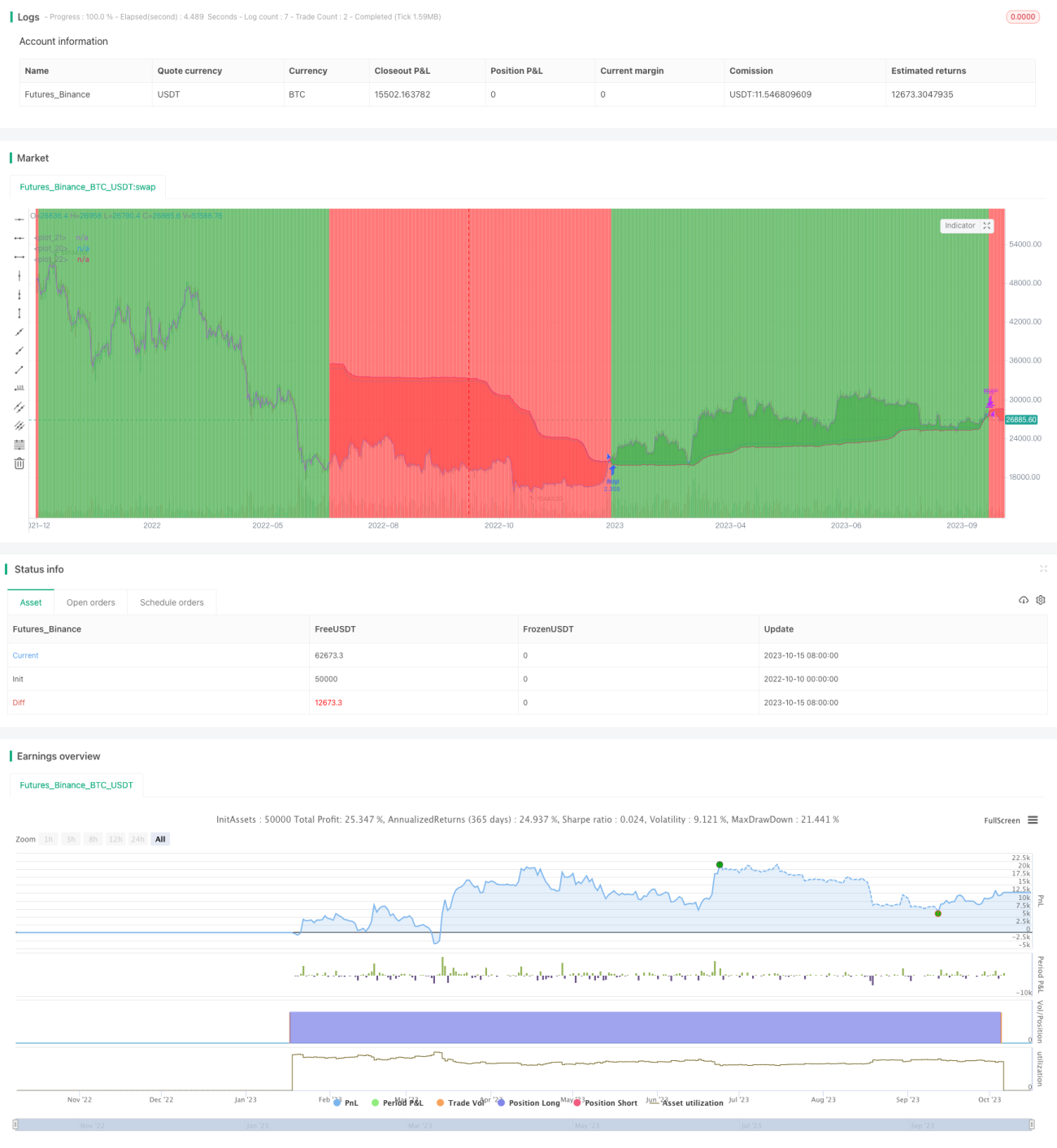

/*backtest

start: 2022-10-10 00:00:00

end: 2023-10-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Trend Following Long Only Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

lookback_length = input(200, type=input.integer, minval=1, title="Lookback Length")- 1