モメンタムブレイクアウト戦略

概要

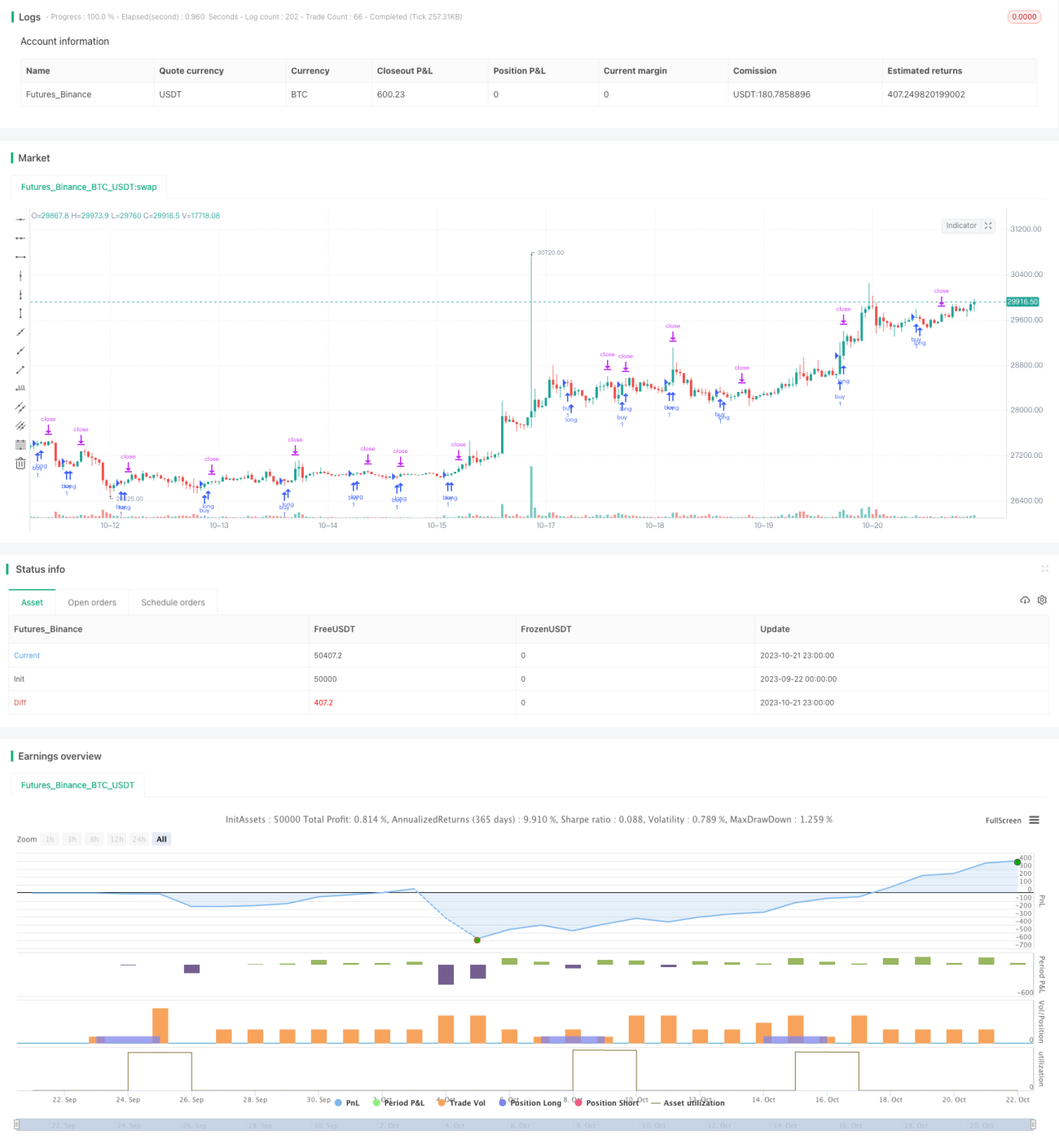

本戦略は、ストキャスティクスオシレーターのK線とD線に基づくモメンタムブレイクアウト取引戦略です。K線が売られすぎ領域から反発し買われすぎ領域に入ることを買いシグナルとし、トレーリングストップ方式で損切りを行います。

戦略の原理

本戦略は主に以下の要素で構成されています。

-

指標設定

RSI指標の14期間のSmoothed Stoch指標のK線とD線を使用し、それぞれに3期間のSMA平滑化処理を施します。

-

シグナル生成

K線が20を上抜けたときを買いシグナルとし、買いポジションをオープンします。

-

損切り方法

トレーリングストップ方式を採用し、固定のトレーリングストップ幅を設定します。同時に、バックテスト期間内の20期間中の最安値を損切りラインとして設定します。

-

ポジション計算

バックテスト期間内の20期間中の最安値と現在の終値から、損切りポイント間のポイント差を計算します。次に、許容できるドルベースの損失額とポイント差から1ポイントあたりの価値を算出します。最後に、ポイント値に基づいて具体的なポジションサイズを決定します。

このように、本戦略は買われすぎ領域での反転のモメンタムブレイクアウトをエントリーシグナルとし、正確に計算されたポジション管理とトレーリングストップを組み合わせることで、モメンタム反転取引を実現し、リスクを効果的にコントロールします。

戦略の優位性

本戦略には以下のような優位性があります。

- エントリーシグナルが明確で、売られすぎ領域を突破した後のモメンタムが強い。

- トレーリングストップを採用することで、相場の動きに応じて柔軟に損切りできる。

- 正確に計算されたポジションでエントリーするため、1回の損失を効果的に抑制できる。

- バックテスト期間内で損切りラインを計算するため、的確な損切りが可能。

- ポジション計算方法がシンプルかつ明確で、運用が容易。

- 戦略ロジックがシンプルで明確、理解・実装が容易。

- コード構造が明確で、読みやすく、二次開発もしやすい。

戦略のリスク

本戦略には以下のようなリスクも存在します。

- 銘柄自体の変動リスク。急激な相場変動が発生した場合、損切りが多く発生する可能性がある。

- 過剰取引のリスク。

- 片方向のみのポジションであるため、逆方向の相場を利用できない。

- 相場環境を効果的にフィルタリングできない。レンジ相場では、損切りが頻繁に発生する可能性がある。

以下の方法でリスク管理を最適化できます。

- パラメータを最適化し、エントリー条件を調整して過度な取引を避ける。

- 期間分散や分割建て手法を採用し、片方向リスクを低減する。

- 大きな時間足での相場背景の判断を追加し、不利な相場での高頻度取引を避ける。

- 損切り戦略を最適化し、損切りの過敏性を抑える。

戦略の最適化

本戦略は以下の方向性で最適化が可能です。

- 損切り戦略の最適化:動的なトレーリングストップ、分割損切り、移動ストップなどの方法を検討し、損切りをよりスムーズにする。

- 大きな時間足でのトレンド判断を追加し、レンジ相場での取引を回避する。移動平均線やチャネルブレイクアウトなどを組み合わせてトレンドを判断できる。

- 両方向のポジションを考慮し、逆方向のポジションを追加することで反発相場での利益獲得を目指す。

- 機械学習などを用いてパラメータを自動最適化し、異なる相場局面に適応させる。

- ポジション管理戦略の最適化:固定比率、固定資金などの方法を検討し、資金効率を高める。

- より多くのフィルター条件を追加し、より良質な機会でのみ取引する。例えば出来高やボリンジャーバンドなどの指標を組み合わせて最適化する。

まとめ

本戦略は全体的にシンプルで明確なモメンタムブレイクアウト戦略です。慎重な損切り方法を採用し、1回の損失を効果的に抑制しています。ただし、具体的な市場環境に合わせて最適化・調整を行い、戦略パラメータを市場に適応させ、無効な取引シグナルをフィルタリングし、リターンとリスクのバランスをより良くする必要があります。また、大きな時間足のトレンド判断やポジション管理の強化も、本戦略の最適化の方向性です。全体として、本戦略は基本的なモメンタムブレイクアウト戦略として実用的であり、取引対象の相場特性に合わせたさらなる研究・最適化の価値があります。

//@version=2

//descripcion:

//entrada en saturacion oscilador estocastico

//salida por trailing

strategy("MomentumBreak#1", overlay=true,calc_on_every_tick=true,

default_qty_type=strategy.fixed,currency="USD")

//entradas y variables de indicadores

smoothK = input(3, minval=1)

smoothD = input(3, minval=1)

lengthRSI = input(14, minval=1)

lengthStoch = input(14, minval=1)

src = input(close, title="RSI Source")- 1