1

Follow

1802

Followers

概要

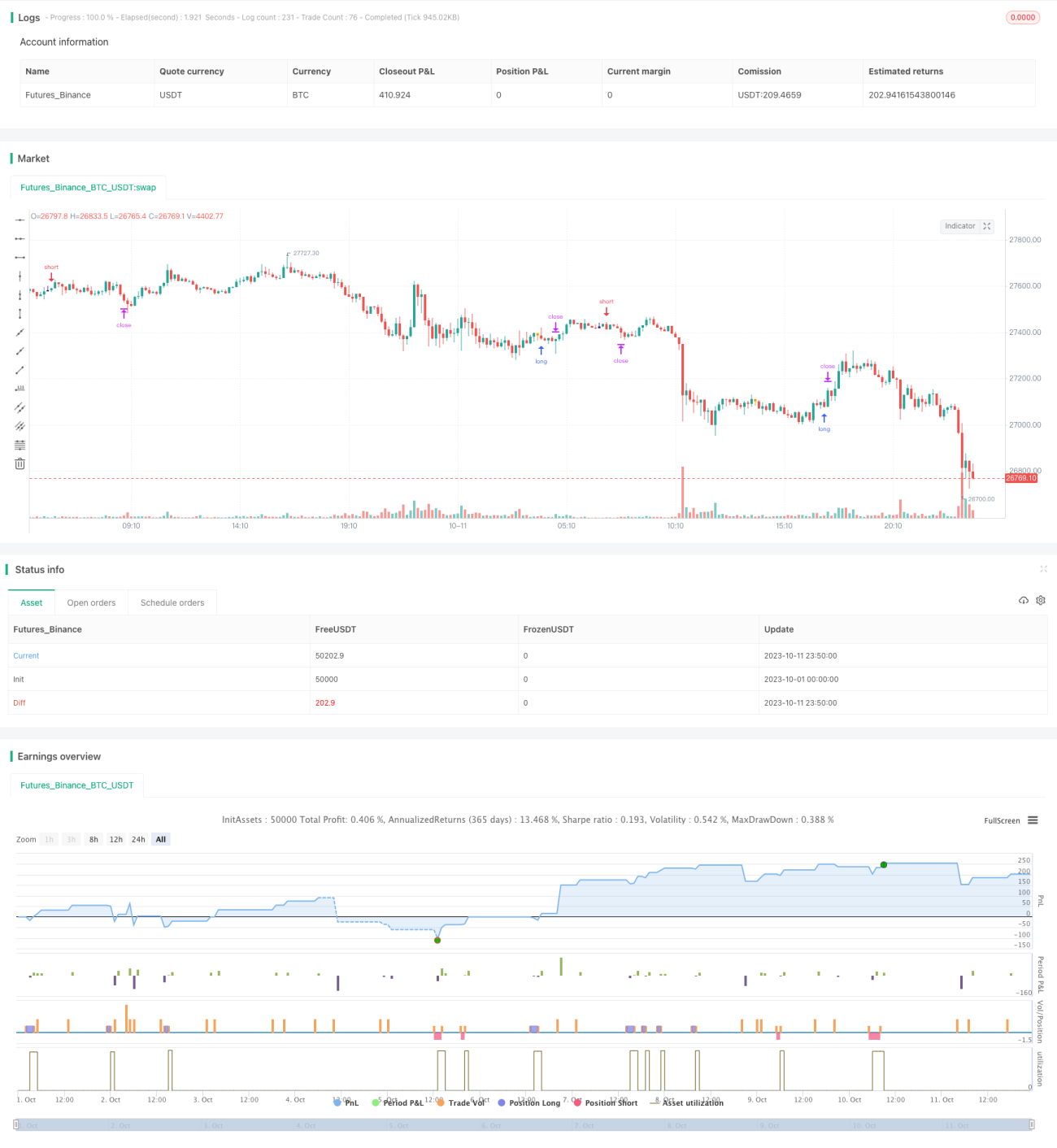

シャドウ取引戦略は、ろうそく足に長い下ヒゲまたは長い上ヒゲが現れたかどうかを識別することで、市場が反転する可能性のあるタイミングを判断します。長い下ヒゲを識別した場合は買い、長い上ヒゲを識別した場合は売りを行います。本戦略は主に長いヒゲによる反転の一般的な法則を利用して取引を行います。

戦略の原理

シャドウ取引戦略の中心となるロジックは、ろうそく足に現れる長い上ヒゲと長い下ヒゲを識別することです。戦略では、ろうそく足の実体サイズ corpo とヒゲのサイズ pinnaL、pinnaS を計算し、ヒゲのサイズが実体のサイズの一定倍数より大きい場合に反転の可能性があると判断します。具体的には、戦略は以下の手順を含みます。

- ろうそく足の実体サイズ

corpo(始値と終値の差の絶対値)を計算します。 - 上ヒゲ

pinnaL(高値と終値の差の絶対値)を計算します。 - 下ヒゲ

pinnaS(安値と終値の差の絶対値)を計算します。 - 上ヒゲが実体の一定倍数より大きいかどうかを、

pinnaL > (corpo * size)で判断します(sizeは調整可能なパラメータ)。 - 下ヒゲが実体の一定倍数より大きいかどうかを、

pinnaS > (corpo * size)で判断します。 - 上記の条件が成立した場合、ヒゲが現れたローソク足の終値時に、売り(長い上ヒゲ)または買い(長い下ヒゲ)を行います。

さらに、戦略ではローソク足の変動幅 dim が最小値 min より大きいかどうかを判断し、変動が小さすぎて意味のないローソク足をフィルタリングします。エントリー後はストップロスとテイクプロフィットを設定して決済します。

戦略のメリット分析

- ヒゲ反転の一般的な法則を利用しており、比較的信頼性の高い取引シグナルである

- 戦略のロジックがシンプルで明確、パラメータ設定も直感的で理解しやすい

- パラメータの調整によりエントリー頻度を制御でき、取引リスクを柔軟に管理可能

- トレンドやサポート・レジスタンスなどの要素と組み合わせることで更なる最適化が可能

リスクと対策

- 長いヒゲによる反転が失敗し、反転しない確率が存在する。パラメータ調整によりリスクを低減可能

- トレンド判断と組み合わせ、逆張りを避ける必要がある

- 具体的な銘柄ごとにパラメータの最適化が必要で、銘柄によって異なるパラメータが適切な場合がある

- 他の指標と組み合わせてエントリー機会をフィルタリングし、勝率向上と引き換えに収益率を下げることも可能

戦略の最適化方向性

- 銘柄ごとにパラメータを最適化し、戦略の安定性を高める

- 移動平均線などの指標を用いてトレンドを判断し、逆張りを避ける

- 過去の高値や安値のブレイクアウト判断を追加し、戦略の有効性を向上させる

- ストップロスとテイクプロフィットの位置を最適化し、利益を確保しつつ損失リスクを最小限に抑える

- ポジション管理を最適化し、銘柄ごとに異なるポジションサイズを設定する

まとめ

シャドウ取引戦略は、比較的シンプルで実用的な短期取引戦略です。長いヒゲによる反転の一般的な法則を利用して取引シグナルを生成します。この戦略はロジックがシンプルで実装が容易であり、銘柄の違いに応じて調整・最適化が可能です。一方で、シャドウ取引戦略には一定のリスクも存在するため、トレンドや他の要素と組み合わせてフィルタリングし、誤った取引の確率を低減する必要があります。適切に使用すれば、シャドウ取引戦略は定量取引システムの有効な構成要素となり得ます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1