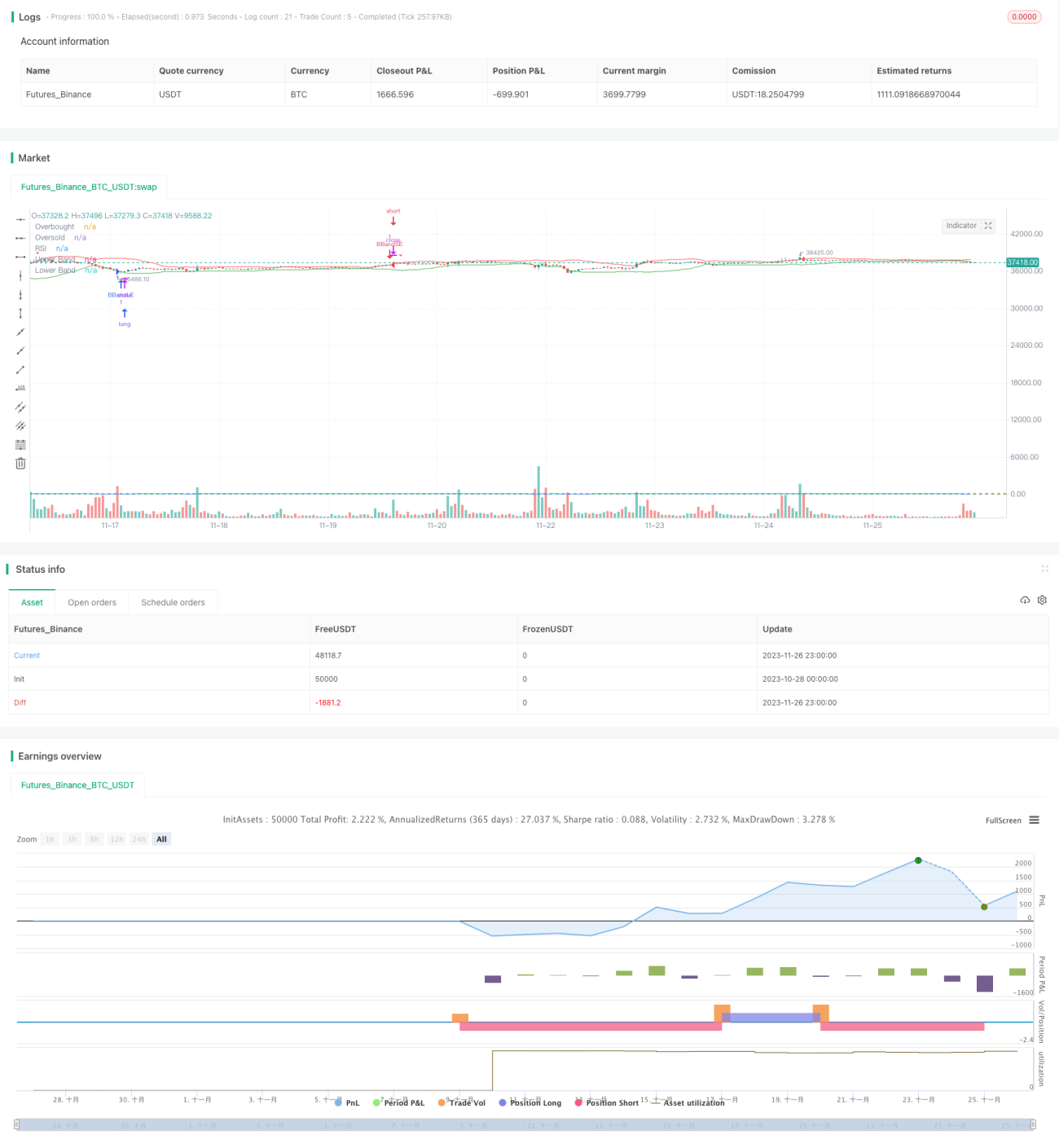

RSIフィルターを用いたボリンジャーバンド戦略

概要

本戦略の名称は「RSIフィルターを用いたボリンジャーバンド戦略」です。これはボリンジャーバンドの原理を利用し、RSI指標をフィルターとしてエントリー判断を行う定量戦略です。本戦略は市場トレンドを効果的に判断し、安値で買い高値で売ることで良好な収益を得ることができます。

戦略の原理

本戦略のコア指標はボリンジャーバンドです。ボリンジャーバンドは中央線、上限線、下限線で構成されます。中央線はn日移動平均線、上限線は中央線にk倍のn日標準偏差を加えたもの、下限線は中央線からk倍のn日標準偏差を引いたものです。価格が上限線に近づくと市場が過大評価されていると見なされ、売りを検討すべきです。価格が下限線に近づくと市場が過小評価されていると見なされ、買いを検討すべきです。

本戦略はボリンジャーバンドに加えて、RSI指標をエントリーフィルターとして採用します。RSIは市場が買われすぎか売られすぎかを判断できます。RSIが70を超えると買われすぎ、30を下回ると売られすぎを示します。本戦略は、ボリンジャーバンドがトレードシグナルを発するのと同時に、RSIも買われすぎ・売られすぎの条件を満たした場合にのみエントリーを検討します。

具体的には、価格が下から上にボリンジャーバンドの下限線を突破し、かつRSIが売られすぎラインの30を下回っている場合に買いシグナルが発生します。価格が上から下にボリンジャーバンドの上限線を突破し、かつRSIが買われすぎラインの70を上回っている場合に売りシグナルが発生します。

優位性分析

本戦略はボリンジャーバンドとRSI指標を組み合わせることで、市場の買われすぎ・売られすぎ現象を効果的に判断し、偽のブレイクアウトによる不要な損失を回避できます。同時に、RSI指標をフィルターとして使用することで、ノイズとなる取引シグナルの一部を除去し、エントリーのタイミングをより正確にします。

本戦略は少数のパラメータのみで実装が簡単かつ明確であり、様々なレベルの定量トレーダーが使用できます。中長期の保有に適しており、市場の短期的な変動に左右されにくいです。

総じて、本戦略には以下の優位性があります:

- ボリンジャーバンドとRSIを組み合わせることで、判断力が向上

- 偽のブレイクアウトによる損失を低減

- パラメータがシンプルで実装が容易

- 中長期保有によりドローダウンが小さい

リスク分析

本戦略には以下のような注意すべきリスクも存在します:

- ボリンジャーバンドのパラメータ設定が不適切な場合、取引シグナルの効果が低下する

- トレンド相場では、ボリンジャーバンドは価格に沿って動くことが多く、使用には適さない

- RSIはダイバージェンス(逆行)を起こしやすく、取引シグナルの精度に影響を与える

- 取引回数が少なくなる可能性があり、長期損失が発生しやすい

これらのリスクを抑制するために、以下を推奨します:

- ボリンジャーバンドのパラメータを最適化し、最適なパラメータの組み合わせを選択する

- 大枠の市場構造に注目し、レンジ相場での使用を避ける

- 他の指標と組み合わせてRSIシグナルを確認し、誤ったシグナルを防ぐ

- 保有期間を適宜調整し、巨額損失を防止する

最適化の方向性

本戦略にはさらなる最適化の余地があります:

- 異なるRSIパラメータ設定をテストできる

- ストップロス戦略を追加し、リスク管理を向上させる

- 他の指標と組み合わせて検証できる

- 機械学習手法を用いてパラメータを自動最適化できる

これらの最適化により、戦略の安定性向上、パラメータの最適化、リスク管理の強化が期待できます。

まとめ

本戦略の名称は「RSIフィルターを用いたボリンジャーバンド戦略」です。これはボリンジャーバンドによる買われすぎ・売られすぎの判断力と、RSIによる市場のモメンタム判断力を統合し、強力な定量戦略を形成します。本戦略は市場の上下の機会を見極める独自の強みを持ち、良好な超過収益をもたらすことができます。

それでもなお、本戦略には改善の余地があり、パラメータ最適化やリスク管理などの手段により、戦略の効果をさらに高め、様々な市場状況に適応させることが可能です。これも今後の重要な研究の方向性となります。

- 1