RSIとフィボナッチリトレースメント取引戦略

概要

本稿では、相対力指数(RSI)とフィボナッチリトレースメントを組み合わせた取引戦略について説明します。この戦略は、まず一定期間の過去価格から動的に重要なフィボナッチリトレースメント水準を算出し、次にRSI指標を用いて市場が買われすぎまたは売られすぎの状態かどうかを判断し、リトレースメント水準付近で取引シグナルを発生させます。

戦略の原理

本戦略は、主に以下の原理に基づいています:

-

一定期間(例:200本のローソク足)の価格データを使用し、その期間の価格中央値、標準偏差、および重要なフィボナッチリトレースメント水準(例:0.764)を算出します。

-

価格が上方または下方のリトレースメント水準に近づいた際、RSI指標を利用してそのリトレースメント水準領域に買われすぎまたは売られすぎの現象が存在するかどうかを判断します。

-

RSI指標が買われすぎまたは売られすぎのシグナルを示した場合、リトレースメント水準付近で買いまたは売りのシグナルを発します。

-

さらにストップロスとテイクプロフィットの水準を設定し、設定価格を超えた場合やストップロス条件がトリガーされた場合にポジションを決済します。

以上が、本戦略の取引タイミング判断の基本的な流れです。

戦略の優位性分析

RSIまたはフィボナッチのみを単独で使用した取引と比較して、本組み合わせ戦略には以下の優位性があります:

-

二重指標によるフィルタリングにより、偽シグナルを減らし、シグナルの品質を向上させることができます。

-

リトレースメント水準付近での逆張り取引は、古典的なテクニカル分析手法です。

-

ストップロスとテイクプロフィットを設定することで、1回の取引における最大損失を効果的に抑制できます。

-

パラメータの最適化により、指標パラメータやリトレースメント水準の設定を調整し、異なる周期や銘柄に適応させることができます。

戦略のリスク分析

本戦略には、注意すべき一定のリスクも存在します:

-

重要なリトレースメント水準に接近した後の反発確率は100%ではなく、価格の実体を考慮した判断が必要です。

-

単一周期のRSIは、死に体反発の偽シグナルを発生させる可能性があるため、複数周期での検証を検討できます。

-

ストップロス水準の設定が緩すぎると、損失が拡大する可能性があります。

-

対象価格が激しく変動する場合、ストップロスが突破される可能性があるため、ストップロス水準の拡大を検討する必要があります。

これらのリスクは、パラメータ調整や指標の組み合わせ最適化などの方法で制御可能です。

戦略の最適化方向性

本戦略は、さらに以下の点で最適化が可能です:

-

出来高指標による検証を追加し、低出来高での偽のブレイクアウトを回避します。

-

ボリンジャーバンド指標を考慮し、バンドのブレイクアウト時にシグナルを発します。

-

機械学習やニューラルネットワークモデルを構築し、高品質な取引機会を自動的に識別します。

-

遺伝的アルゴリズムなどの方法を用いてパラメータを自動最適化し、ストップロス・テイクプロフィットの水準を調整します。

まとめ

本稿では、RSIとフィボナッチリトレースメントを組み合わせて判断する定量取引戦略について詳しく説明しました。本戦略は、二重指標分析と古典的なテクニカル戦略を一体化し、リスクを抑制しつつ取引シグナルの品質を向上させます。パラメータの調整やモデルの最適化が進むにつれて、戦略の効果はさらに向上する可能性があります。

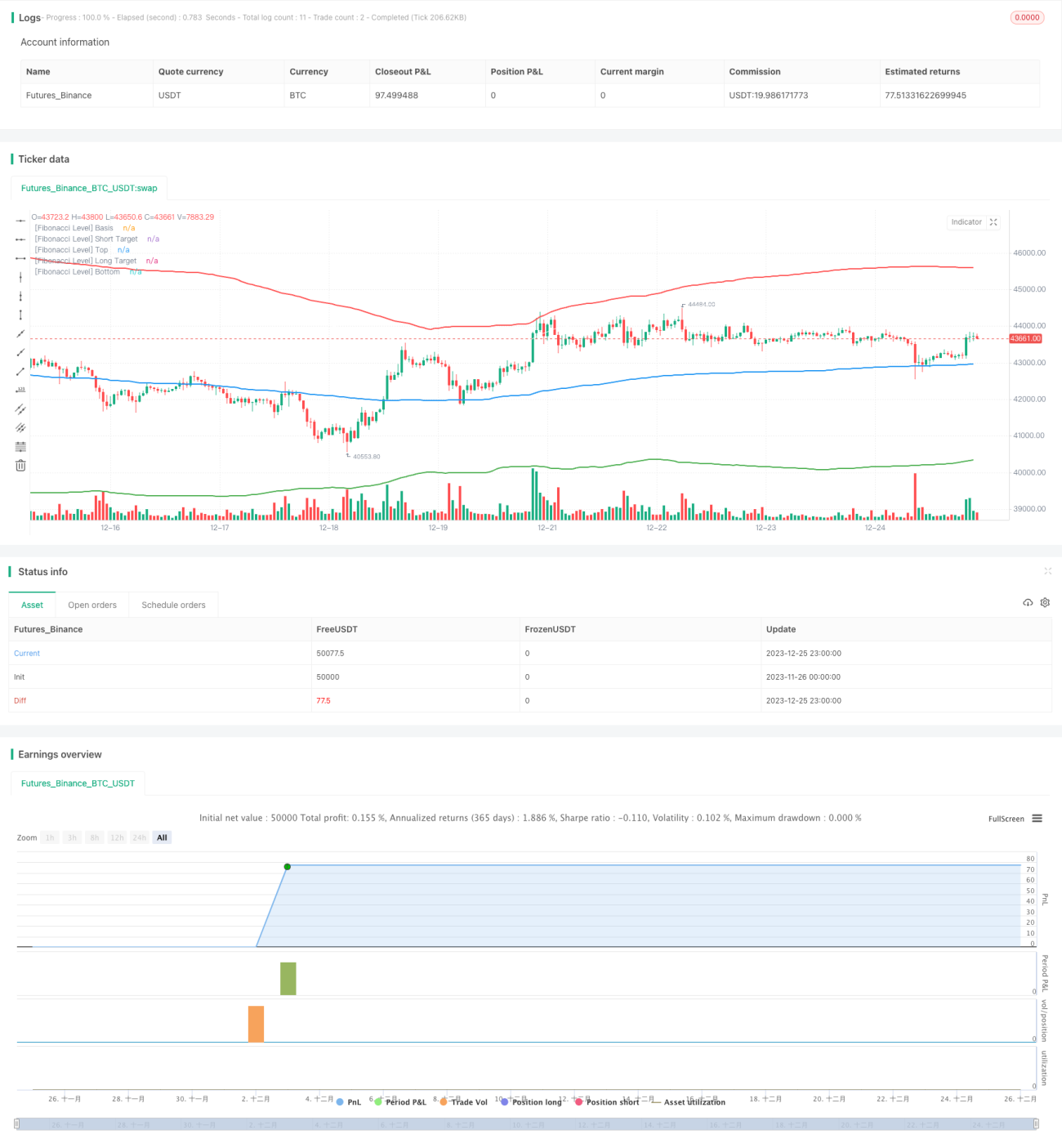

/*backtest

start: 2023-11-26 00:00:00

end: 2023-12-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Gab Fib + RSI", overlay=true, default_qty_type=strategy.cash, default_qty_value=100000, initial_capital=1000, currency=currency.USD, commission_type=strategy.commission.cash_per_order, commission_value=4)

// Inputs- 1