多重交叉亀と加重移動平均線とMACDとTSIの組み合わせ戦略

概要

これは複数のテクニカル指標を用いて売買シグナルを判断する戦略です。タートルトレードルールの二重移動平均クロスシステム、加重移動平均線、MACD、TSIという4つの主要テクニカル指標を統合し、多重確認による取引戦略を形成します。この組み合わせにより、偽のシグナルを効果的にフィルタリングし、安定性を高めることができます。

原理

本戦略の核心原理は、複数のテクニカル指標のクロス組み合わせです。以下の要素を含みます。

-

タートルトレードルールの二重移動平均クロスによる売買シグナルの生成。7日と14日の二重ハル移動平均線を計算し、短期線が長期線を上抜けたら強気、下抜けたら弱気と判断します。

-

1日の加重移動平均線を計算し、重要な長期トレンド判断指標として用います。

-

MACD指標を計算し、シグナル線とのゴールデンクロス・デッドクロスを判断。MACDがシグナル線より大きい場合は強気、小さい場合は弱気とします。

-

TSI指標を計算し、買われすぎラインより高いか、売られすぎラインより低いかを判断。TSIが買われすぎラインより高い場合は弱気、売られすぎラインより低い場合は強気とします。

エントリー時には、以下の複数条件を同時に満たす必要があります。

- 7日線が14日線を上抜ける

- 1日加重移動平均線が下にある場合はロングのみ、上にある場合はショートのみ

- MACDがシグナル線を上抜ける

- TSIが売られすぎラインより高い(ロングの場合)または買われすぎラインより低い(ショートの場合)

これにより、単一のテクニカル指標による偽シグナルを効果的に回避し、安定性を高めます。

優位性

この多重指標クロス組み合わせ戦略には以下の優位性があります。

-

多重確認により偽シグナルを効果的にフィルタリングし、誤った取引を回避。

-

テクニカル指標が短期・中期・長期をカバーし、異なるレベルの取引機会を捉えられる。

-

タートルトレードルールは実戦で実証済みであり、安定した利益を達成しやすい。

-

MACD指標は短期的な相場変動に敏感で、戦略のリアルタイム性を向上させる。

-

TSI指標は比較的滑らかで、買われすぎ・売られすぎの状況を効果的に識別できる。

-

移動平均線は重要な長期トレンド指標として、逆張り取引を防止する。

以上より、本戦略は複数の指標の利点を一つにまとめ、安定性と柔軟性を兼ね備え、利益の余地が大きく、非常に優れた定量戦略です。

リスク

本戦略にも一定のリスクが存在し、主に以下の点に集中します。

-

多重指標により戦略の複雑性が増し、パラメータの設定と最適化が難しくなる。

-

指標間で食い違いが生じ、戦略の安定性に影響を与える可能性がある。

-

テクニカル指標による偽シグナルの発生確率を完全には排除できない。

-

短期的な相場反転の機会を逃し、急反転によるアービトラージの余地を捉えられない。

これに対応して、以下の点からさらに最適化することができます。

-

指標パラメータの最適な組み合わせを探し、指標間の協調性を高める。

-

ストップロスメカニズムを追加し、単一損失を抑制する。

-

より多くの異なる種類・異なる周期の指標を組み合わせ、安定性をさらに高める。

-

資金の一部を適切に残し、反転テクニックを利用したアービトラージを行う。

最適化の方向性

本戦略は以下の観点からさらに最適化できます。

-

パラメータ最適化。指標の周期長やライン数、買われすぎ・売られすぎの範囲などのパラメータを最適化し、最適なパラメータ組み合わせを見つける。

-

ストップロスメカニズムの追加。トレーリングストップやCLASSESなどのストップ方式を適切に設定し、損失を抑制する。

-

より多くの指標の追加。KD、OBV、ボラティリティなどの他の指標を加え、より多次元のクロス検証を形成する。

-

機械学習の導入。複数のテクニカル指標を入力とし、ニューラルネットワークなどを用いてシグナル判断やパラメータ最適化を行う。

-

資金の一部を適切に保持しヘッジを行う。一定の逆方向ポジションを持ち、反転による利益を得る。

まとめ

本戦略は、タートルトレードルール、移動平均線、MACD、TSIの4つのテクニカル指標を組み合わせることで、安定性が高く、柔軟性があり、実戦効果の良い定量戦略を構築しています。短期・中期・長期の相場をバランスよく捉え、複数の指標によるクロス検証で偽シグナルの確率を効果的に低減しています。さらなるパラメータ最適化、ストップロスメカニズムの追加、モデルの改善により、より良い戦略効果を得ることができます。本戦略はリアルトレードでの検証と応用に値します。

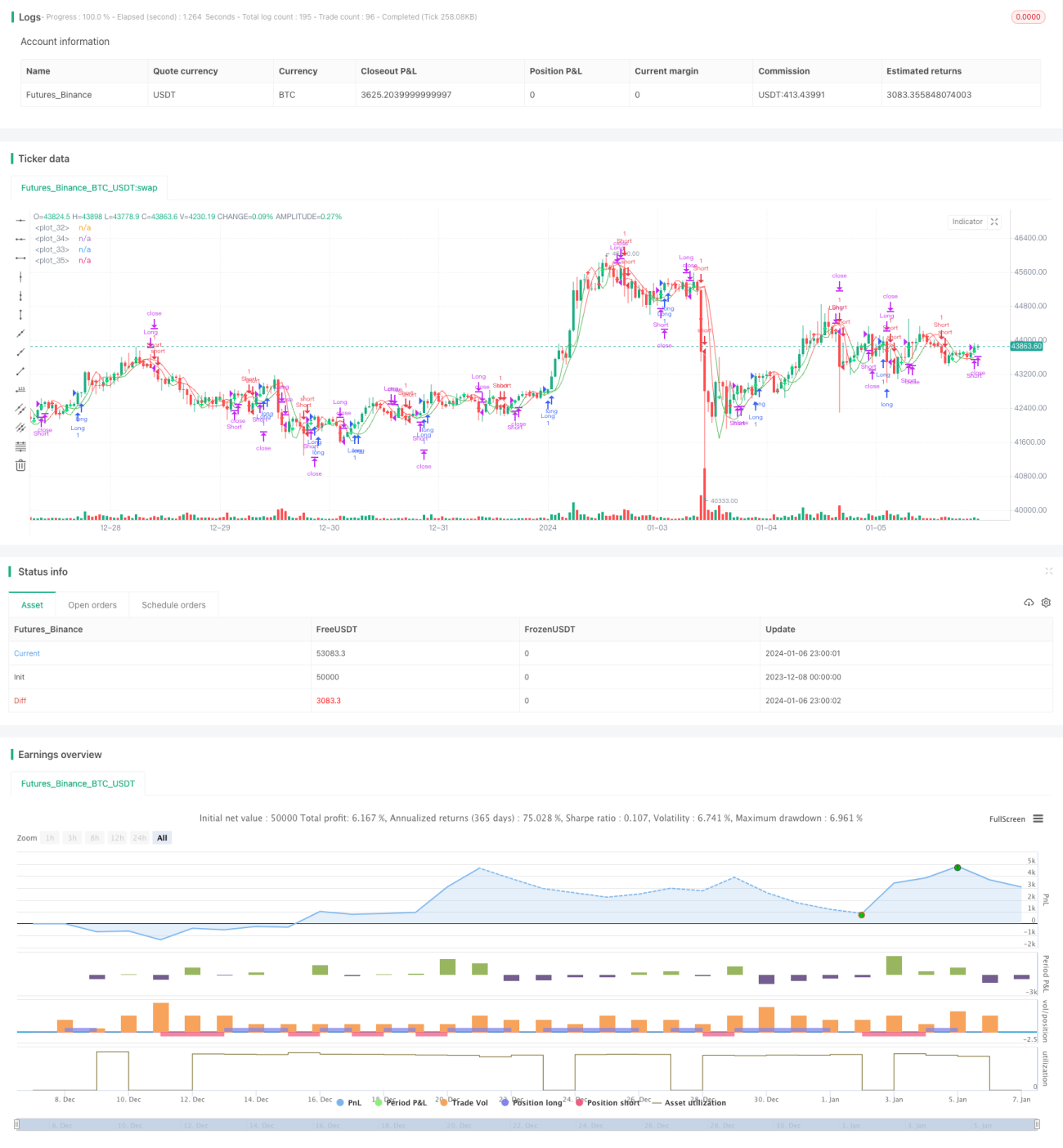

/*backtest

start: 2023-12-08 00:00:00

end: 2024-01-07 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

// Quad-HullMA-cross & VWMA & MacD & TSI combination <<<<< by SeaSide420 >>>>>>

strategy("MultiCross", overlay=true)

keh=input(title="Double HullMA 1",defval=7, minval=1)- 1