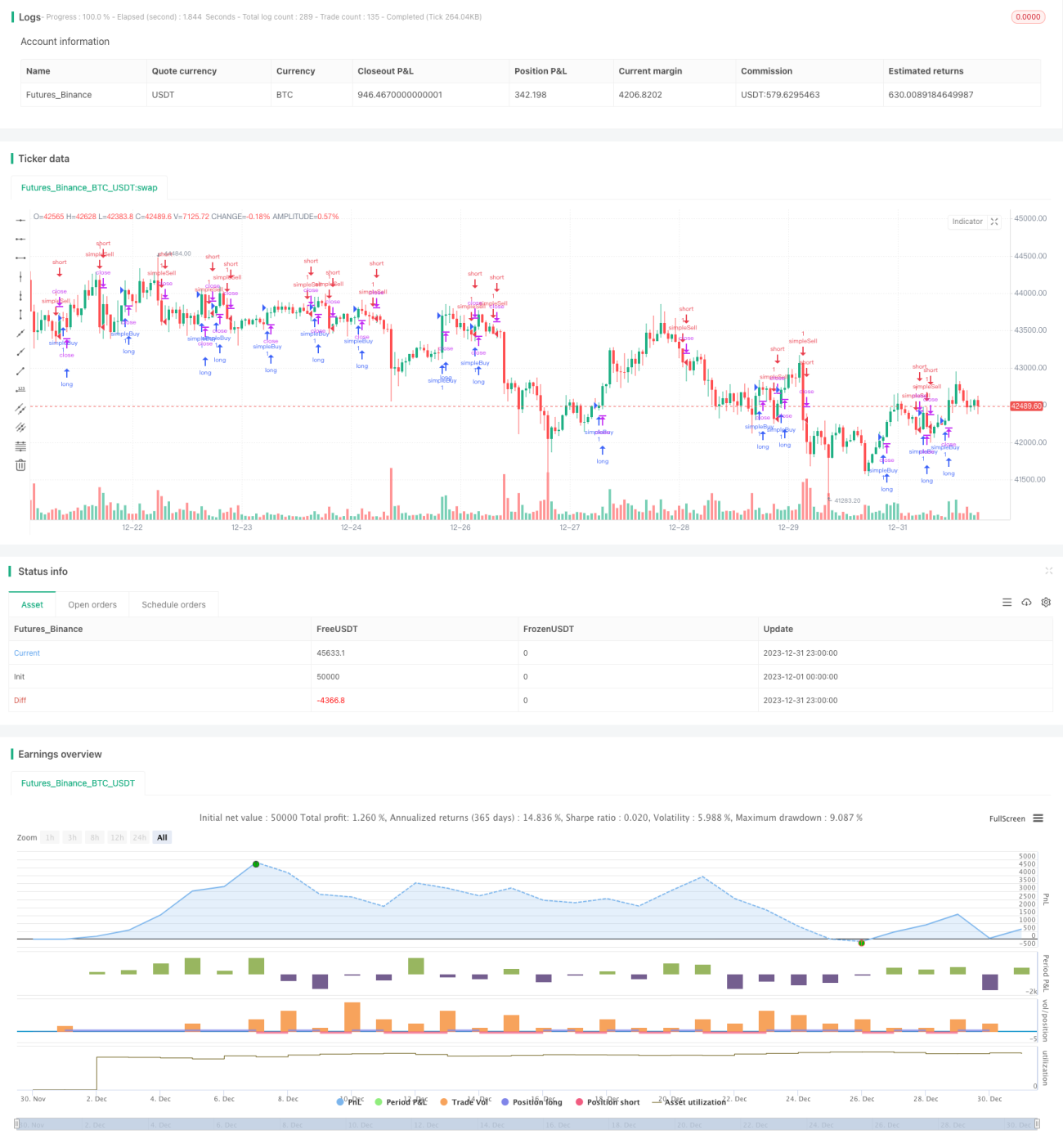

移動平均線のクロスに基づく取引戦略

1

Follow

1789

Followers

概要

移動平均線クロス取引戦略は、比較的よく見られる定量取引戦略の一つです。この戦略では、異なる期間の移動平均線を計算し、それらのクロス状況に基づいて取引シグナルを生成します。具体的には、4期間、8期間、20期間の指数移動平均線(EMA)を計算し、短期EMAが長期EMAを上抜けたらロング、短期EMAが長期EMAを下抜けたらショートとします。

戦略の原理

この戦略の核となるロジックは以下の通りです:

- 4期間、8期間、20期間のEMA線を計算します。

- 4期間EMA線と8期間EMA線の関係を判断します:

- 4期間EMA線が8期間EMA線を上抜けた場合、価格の勢いが強まったことを示し、強気シグナルとなります。

- 4期間EMA線が8期間EMA線を下抜けた場合、価格の勢いが弱まったことを示し、弱気シグナルとなります。

- 同時に20期間EMA線の方向を判断します:

- 20期間EMA線が上昇している場合、エントリーロング(Enter Long)します。

- 20期間EMA線が下降している場合、エントリーショート(Enter Short)します。

- 4期間EMA線と8期間EMA線の関係が反転した場合、Exit準備(Prepare Exit)を行います。

- 20期間EMA線の方向が反転した場合、即時Exit(Exit Now)します。

この方法により、異なる期間の移動平均線間のクロスを利用して市場シグナルを判断し、同時に最長期間の移動平均線の方向を利用して誤シグナルをフィルタリングし、安定した取引戦略を構築します。

戦略の優位性

この戦略には主に以下の利点があります:

- 戦略ロジックがシンプルかつ明確で、理解・実装が容易です。

- 二重条件によるフィルタリングにより、誤シグナルを低減できます。

- 20期間EMAの活用により、大きなトレンドを識別し、安定性を高めます。

- パラメータをカスタマイズ可能で、取引頻度を調整できます。

- 他の指標やモデルと組み合わせやすく、複合戦略を構築できます。

戦略のリスク

この戦略には以下のリスクも存在します:

- 二重移動平均線戦略は偽シグナルを発生させやすい。

- 固定期間では市場変化に対応できない。

- レンジ相場では損失が発生しやすい。

主な解決方法は以下の通りです:

- 保有期間を適切に短縮し、迅速に損切りする。

- パラメータを動的最適化し、移動平均期間を調整する。

- 他の指標やモデルと組み合わせて複合戦略を構築する。

戦略の最適化

この戦略は以下の観点から最適化できます:

- 期間最適化:異なる銘柄に応じて最適なMA期間の組み合わせを決定する。

- 損切り最適化:適切な損切りポイントを設定し、1回の損失をコントロールする。

- パラメータ最適化:遺伝的アルゴリズムやマルコフ連鎖などを用いてパラメータを動的最適化する。

- モデル融合:LSTM、RNNなどの深層学習モデルと統合し、より多くのアルファを抽出する。

- 組み合わせ最適化:他の指標戦略と組み合わせて戦略ポートフォリオを構築する。

まとめ

移動平均線クロス戦略は、全体的に見て古典的かつ一般的に使用される定量取引戦略の一つです。この戦略はロジックがシンプルで理解・実装が容易であり、一定の安定性を持ちます。しかし、偽シグナルの発生や市場変化への適応不足などの問題もあります。これらの問題は、パラメータ最適化、損切り最適化、モデル融合などの方法で改善できます。総じて、移動平均線戦略は戦略ツールボックス内の基本モジュールとして、他のより複雑な戦略と組み合わせて堅牢な複合戦略を構築することができます。

Source

Pine

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//future strategy

//strategy(title = "stub", default_qty_type = strategy.fixed, default_qty_value = 1, overlay = true, commission_type=strategy.commission.cash_per_contract,commission_value=2.05)

//stock strategyStrategy parameters

Related strategies

Comment

All comments (0)

No data

- 1