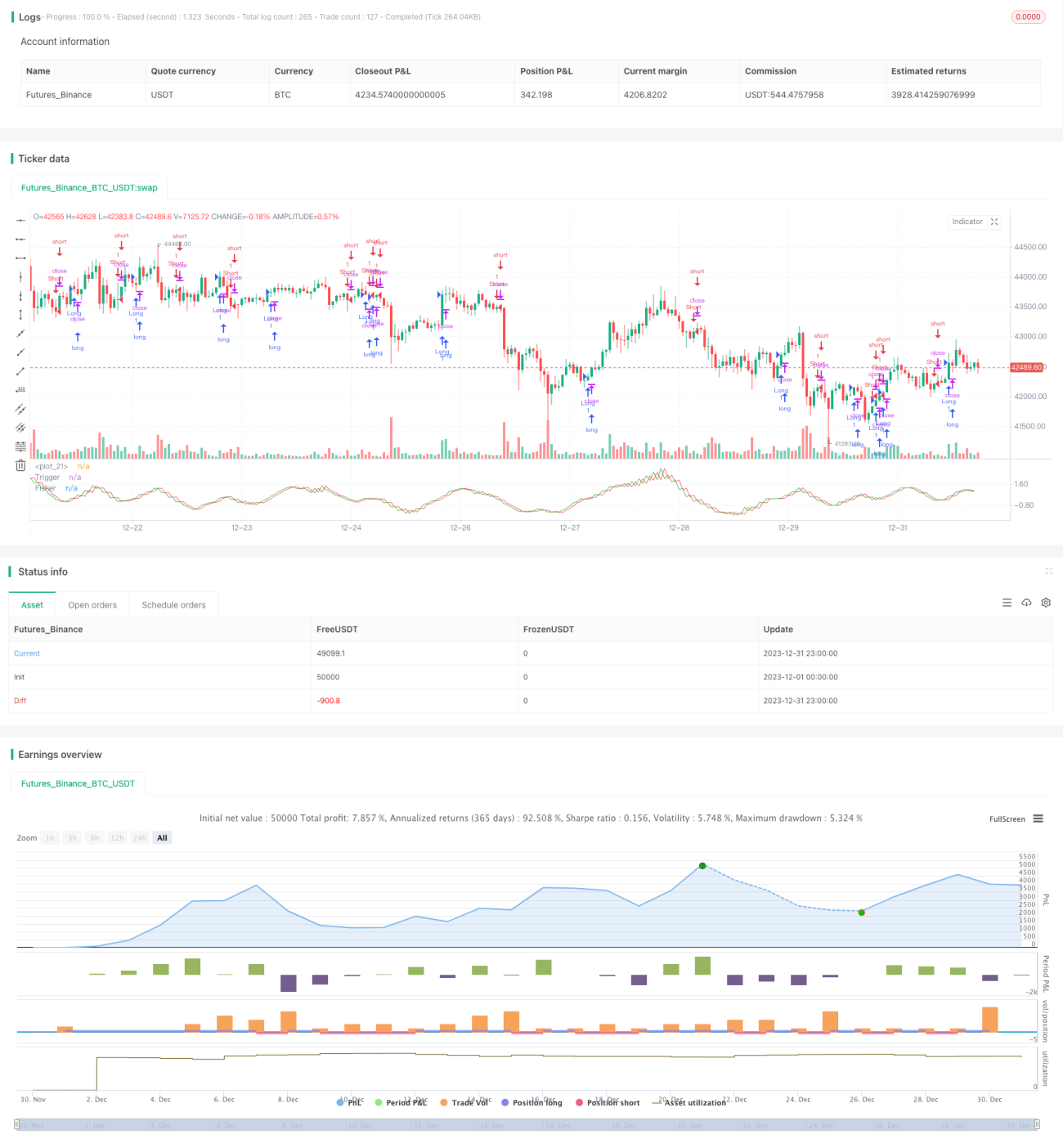

Fisher変換指標バックテスト戦略

1

Follow

1802

Followers

概要

この戦略は、Fisher変換インジケーターに基づいたバックテスト戦略です。Fisher変換の公式により、価格データを正規分布に変換し、価格の極値や転換点を特定します。この戦略はFisher変換インジケーターと組み合わせて価格のトレンドを判断し、自動売買を実現します。

戦略の原理

- HL2インジケーターを計算

- 直近のLength期間におけるHL2の最大値xMaxHと最小値xMinLを計算

- Fisher変換インジケーターを計算:

- nValue1 = 0.33 × (HL2標準化) + 0.67 × 前周期のnValue1

- nValue2はnValue1を-0.99から0.99の範囲に制限

- nFishはnValue2の対数関数変換

- nFishが正か負かを判断し、ポジションの方向を決定

- ポジションシグナルpossig。逆張り取引が設定されている場合、ポジションを反転

- エントリー: possig=1で買い、possig=-1で売り

戦略の優位性分析

- Fisher変換インジケーターは価格の極値や転換点を識別し、トレンドを正確に判断

- HL2インジケーターと組み合わせることでレンジ相場をフィルターし、勝率を向上

- 逆張り取引を設定でき、様々な市場環境に対応

- 自動売買により人手による判断が不要で、取引コストを低減

リスク分析

- Fisher変換インジケーターには遅延が生じ、短期的な価格変動を見逃す可能性

- レンジ相場では損切りのリスクが大きい

- 逆張り取引の設定が不適切な場合、系統的な誤った取引につながる可能性

- 複数時間枠での検証が考慮されておらず、一定の偽陽性リスクが存在

リスク解決策:

- パラメータを適切に調整し、遅延を短縮

- 損切り幅を拡大し、1回の損失を管理

- 逆張り取引を他のインジケーターと組み合わせたフィルターで最適化

- トレンド、価格水準、波動などの多重検証を追加

戦略の最適化方向

- トレンドインジケーターと組み合わせてフィルターし、大きなトレンドの一致を確保

- 波動インジケーターを追加し、価格転換点の判断精度を向上

- 複数時間枠での検証により、偽陽性を回避

- 損切り幅を動的に調整

- パラメータを最適化し、勝率とプロフィットファクターを最大化

上記の最適化戦略により、戦略の勝率をさらに高め、利益を確定し、リスクをコントロールし、より安定した高効率な取引結果を得ることができます。

まとめ

Fisher変換インジケーターのバックテスト戦略は、Fisher変換インジケーターを統合して価格の転換点とトレンド方向を判断します。この戦略は判断精度が高く、自動化の度合いも高く、パラメータ最適化により安定した高効率な取引結果を得ることができます。しかしながら、一定の遅延や偽陽性などのリスクも存在するため、多重検証メカニズムや動的調整方法を導入してさらなる最適化を図り、戦略の柔軟性とロバスト性を高める必要があります。

Source

Pine

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v2.0 22/12/2016

// Market prices do not have a Gaussian probability density functionStrategy parameters

Related strategies

Comment

All comments (0)

No data

- 1