トレンド角度移動平均線クロス戦略

概要

本戦略は、移動平均線の傾き角度を計算してトレンド方向を判断し、価格変化率指標を組み合わせることで、ロング・ショートの双方向取引を行うものです。その本質は、移動平均線の傾き角度で価格トレンドを判定し、価格変化率指標でレンジ相場をフィルタリングするトレンドフォロー戦略です。

戦略の原理

本戦略は主に以下の指標に基づいて判断します。

-

移動平均線の角度:Jurik移動平均線と指数移動平均線(EMA)の傾き角度を計算し、価格トレンドの方向を判断します。角度が0より大きい場合は上昇トレンド、0より小さい場合は下降トレンドとします。

-

価格変化率:直近12本のローソク足の終値変化率を計算し、ボラティリティによって無効なシグナルをフィルタリングします。

移動平均線の角度が上向き(0より大きい)で価格変化率が条件を満たす場合はロング、移動平均線の角度が下向き(0より小さい)で価格変化率が条件を満たす場合はショートを行います。

具体的には、まずJurik移動平均線とEMAの傾き角度を算出します。次に価格の変化率指標を計算し、レンジ相場をフィルタリングします。移動平均線の角度がトレンドを示し、かつ価格変化率が条件を満たしたときに取引シグナルが発生します。

優位性分析

本戦略には以下の優位性があります。

-

移動平均線の傾きを利用したトレンド判断は非常に信頼性が高く、勝率が高い。

-

価格変化率指標により、レンジ相場での無駄な取引を効果的にフィルタリングできる。

-

Jurik移動平均線はブレイクに迅速に反応し、EMAは安定したトレンド判断を提供するため、両者が補完し合う。

-

ロング・ショートの双方向取引方式を採用しており、トレンド相場で大きな利益を捉えることができる。

リスク分析

本戦略には以下のリスクもあります。

-

価格が激しく変動する場合、移動平均線が誤ったシグナルを発生させる確率が高まる。パラメータの最適化によりこのリスクを軽減できる。

-

レンジ相場に入ると移動平均線のシグナルが頻繁に切り替わり、不必要な取引が増える可能性がある。追加のフィルタリング条件を導入することで無駄な取引を減らせる。

-

突発的な事象による価格のギャップ発生時には、ストップロスが突破される可能性がある。ストップロスを適度に緩和することで対応できる。

最適化の方向性

本戦略は以下の点から最適化が可能です。

-

移動平均線のパラメータを最適化し、最適なパラメータの組み合わせを見つけて戦略の安定性を高める。

-

ボラティリティや出来高などのフィルタリング条件を追加し、無駄な取引をさらに減らす。

-

他の指標を組み合わせてストップロスを判断し、ストップロスをよりスマートにする。

-

適応型の取引サイズアルゴリズムを開発し、利益をより安定的にする。

まとめ

本戦略は全体的に非常に実用的なトレンドフォロー戦略です。移動平均線の傾きでトレンドを判断する方法は信頼性が高く、価格変化率指標が無効なシグナルを効果的にフィルタリングします。また、ロング・ショートの双方向取引方式により良好な収益を得ることができます。継続的な最適化により、本戦略は非常に安定した信頼性の高い定量戦略となり得ます。

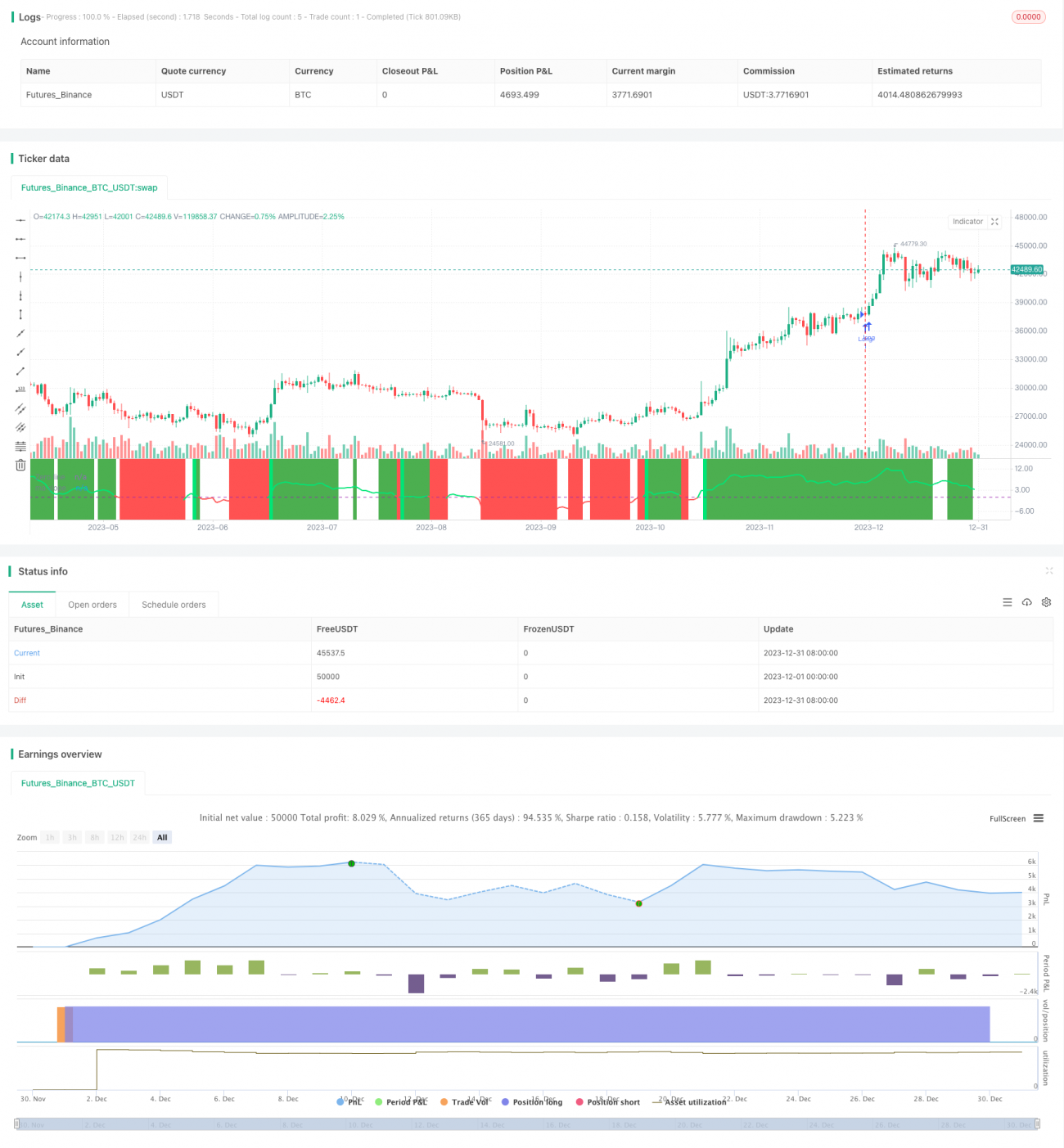

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// Based on ma angles code by Duyck which also uses Everget Jurik MA calulation and angle calculation by KyJ

strategy("Trend Angle BF", overlay=false)

- 1