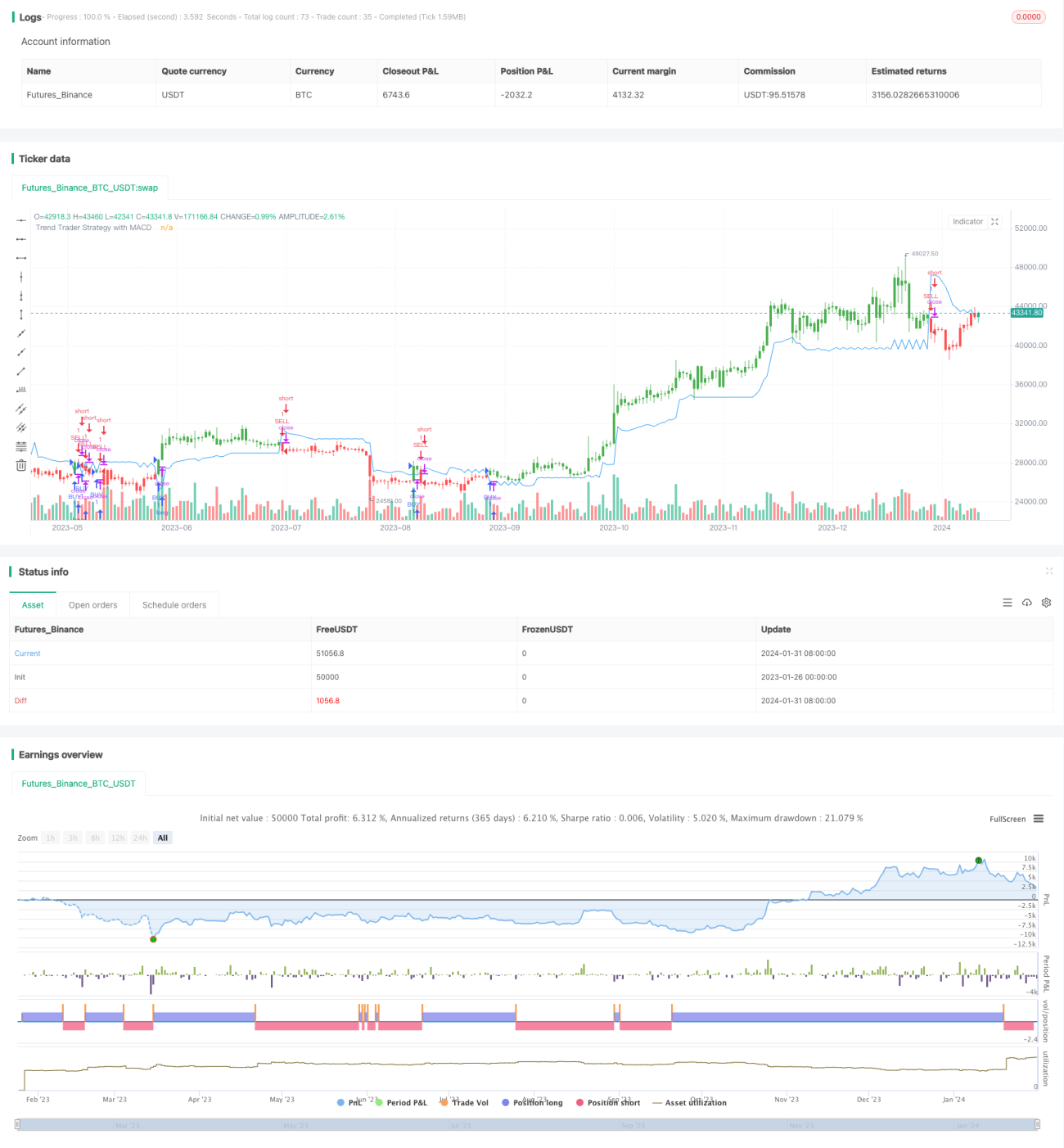

MACDインジケーターに基づくトレンド取引戦略

概要

この戦略の核心は、Andrew Abraham氏が1998年9月の雑誌『Trading Trends』のTASCコラムで発表した記事に基づいて開発された指標です。この指標は、平均真実範囲(ATR)と価格チャネルを用いて市場のトレンド方向を判断し、MACD指標と組み合わせて取引シグナルをフィルタリングし、中長期トレンドを捉えることを目的としています。

戦略の原理

この戦略は、まず21日間の平均真実範囲(ATR)の加重移動平均を基準変動範囲として計算します。次に、過去21日の最高値と最安値を計算し、現在のローソク足の終値を基準変動範囲の上限・下限と比較して、価格がチャネルをブレイクしたかどうかを判断し、トレンド方向を判定します。

具体的には、チャネル上限は過去21日の最高値から基準ATRの3倍を引いた値、チャネル下限は過去21日の最安値に基準ATRの3倍を加えた値と定義します。終値がチャネル上限を上回った場合、上昇トレンドと判断します。終値がチャネル下限を下回った場合、下降トレンドと判断します。

トレンド方向を判定すると同時に、この戦略はMACD指標を導入してフィルタリングを行います。MACDのヒストグラムがプラスの場合にのみ買いシグナルを生成し、買いポイントを逃さないようにします。

戦略の優位性

この戦略はトレンド判断と指標フィルタリングを組み合わせることで、市場の長期トレンド方向を効果的に判断し、短期的な市場変動に惑わされるのを防ぎます。具体的な優位性は以下の通りです。

- 価格チャネルを使用してトレンドを判断し、長期トレンド方向を正確に判定する

- 基準変動範囲が動的に調整され、市場の変化に適応できる

- MACD指標によるフィルタリングが意思決定の根拠を増やし、買いポイントを逃すのを防ぐ

- パラメータを設定可能で、戦略スタイルを柔軟に調整できる

戦略のリスク

この戦略にも一定のリスクが存在し、主に以下の点が挙げられます。

- 価格チャネルの範囲は完全に突破されるリスクを回避できない

- MACD指標が誤ったシグナルを生成するリスクがある

- パラメータ設定が不適切だと戦略が不安定になる可能性がある

これに対しては、パラメータ設定の最適化、厳格なポジションサイジング、適時のストップロスによってリスクを軽減できます。

戦略の最適化方向性

この戦略は主に以下の点から最適化が可能です。

- 異なるパラメータの組み合わせをテストし、最適なパラメータを見つける

異なるLengthパラメータやMultiplierパラメータの組み合わせをテストし、バックテストデータに基づいて最良の収益率を生み出すパラメータの組み合わせを見つけることができます。

- 他の指標と組み合わせてシグナルをフィルタリングする

RSIやKDJなどの他の指標と組み合わせてシグナルをフィルタリングし、収益率を向上できるかどうかテストできます。

- パラメータを動的に調整する

市場の状況に応じてパラメータを動的に調整できます。例えば、トレンドが明らかなときはチャネル範囲を適度に拡大し、レンジ相場のときはチャネル範囲を適度に狭めます。

まとめ

この戦略は全体的に比較的安定したトレンドフォロー戦略です。価格チャネルによるトレンド方向の判定とMACD指標によるシグナルフィルタリングを組み合わせることで、市場の中長期トレンドを効果的に判断し、安定した収益を生み出すことができます。パラメータ最適化、リスク管理、適切な修正を通じて、この戦略は定量取引システムの重要な構成要素となり得ます。

- 1