定量取引戦略のダブル移動平均線ブレイクアウト戦略

概要

本戦略の名称は「定量取引戦略における二重移動平均線ブレイクアウト戦略」です。この戦略の主な考え方は、短期移動平均線と長期移動平均線のクロスシグナルを利用して価格トレンドを判断し、売買の意思決定を行うことです。

戦略の原理

本戦略の核となる指標は短期移動平均線と長期移動平均線です。戦略は、短期移動平均線と長期移動平均線のクロス関係を利用して価格トレンドを判断し、売買の意思決定を行います。

具体的には、短期移動平均線のパラメータは24期間、長期移動平均線のパラメータは100期間に設定されています。短期移動平均線が下方から長期移動平均線を上抜けた場合、価格が上昇トレンドに入ったことを示し、このとき戦略は買いシグナルを発します。短期移動平均線が上方から長期移動平均線を下抜けた場合、価格が下降トレンドに入ったことを示し、このとき戦略は売りシグナルを発します。

このように、短期と長期の移動平均線のクロス方向を判断することで、価格トレンドの変化を効果的に捉え、売買意思決定を補助することができます。

戦略の利点

本戦略には以下の利点があります。

-

原理がシンプルで理解しやすく、実装が容易です。二重移動平均線クロスは最も基本的なテクニカル指標の一つであり、理解と適用が簡単です。

-

パラメータが調整可能で、適応性が高いです。短期移動平均線と長期移動平均線のパラメータは実際の状況に応じて調整でき、戦略をより柔軟にします。

-

トレンド変化を捉える能力が高いです。二重移動平均線クロスは、価格がレンジ相場からトレンドに転換する転換点を捉えるためによく使われます。

-

値動きを効果的にフィルタリングし、無駄な取引を減らせます。二重移動平均線はレンジ相場を識別するために使用でき、レンジ内での繰り返しのポジション開設を避けられます。

戦略のリスク

本戦略には以下のリスクも存在します。

-

二重移動平均線のクロスシグナルが遅れる可能性があります。二重移動平均線はトレンドフォロー指標であり、クロスシグナルはしばしばある程度の期間遅れます。これにより、ある程度の機会損失が生じる可能性があります。

-

レンジ相場では偽のシグナルが発生しやすいです。二重移動平均線が最も効果を発揮するのは、価格に明確なトレンドがある場合です。しかし、レンジ相場では頻繁に偽のシグナルが発生しやすくなります。

-

パラメータ設定が適切でない場合、戦略のパフォーマンスに影響を与える可能性があります。短期と長期の移動平均線のパラメータ設定が適切でない場合、トレンドクロスを捉える感度に影響を与えます。

対応する解決策:

-

移動平均線の期間を適度に短縮し、クロスシグナルの感度を高めます。

-

ボラティリティや出来高の指標を追加してフィルタリングし、レンジ相場での無駄な取引を減らします。

-

パラメータ最適化を行い、最適なパラメータの組み合わせを探します。機械学習などの手法を追加して自動最適化を行います。

戦略の最適化方向

本戦略は以下の点から最適化できます。

-

より先進的な移動平均テクニカル指標(線形加重移動平均線など)を単純移動平均線の代わりに使用し、指標の追跡・予測能力を向上させます。

-

出来高指標やボラティリティ指標などの補助指標を追加し、共同フィルタリングによって無駄なシグナルを減らします。

-

短期と長期の移動平均線のパラメータを最適化し、パラメータの適応性を高めます。機械学習や確率的最適化などの手法を用いて最適なパラメータを探索できます。

-

戦略エントリー後にストップロスポイントやトレーリングストップを設計し、1回の損失を管理します。同時に利益最適化技術を追加し、十分な利益を確保します。

-

ディープラーニングなどの新しい技術を利用して、より複雑な価格パターンを識別し、移動平均線クロスによる売買判断を補助することで、より優れた効果を得ることを目指します。

まとめ

本戦略は全体的に古典的かつシンプルであり、二重移動平均線指標に基づいて価格トレンドを判断し、価格がレンジからトレンドへ転換する機会を掘り起こします。利点は考え方が明確でシンプルかつ実用的であり、トレンド相場に追随するのに適しています。しかし、シグナルの遅れなどの欠点もあり、これらはパラメータ調整や最適化によって戦略の安定性と取引効率を向上させる必要があります。総じて、本戦略は基礎的な戦略として適していますが、より複雑な市場環境に適応するために継続的な最適化が必要です。

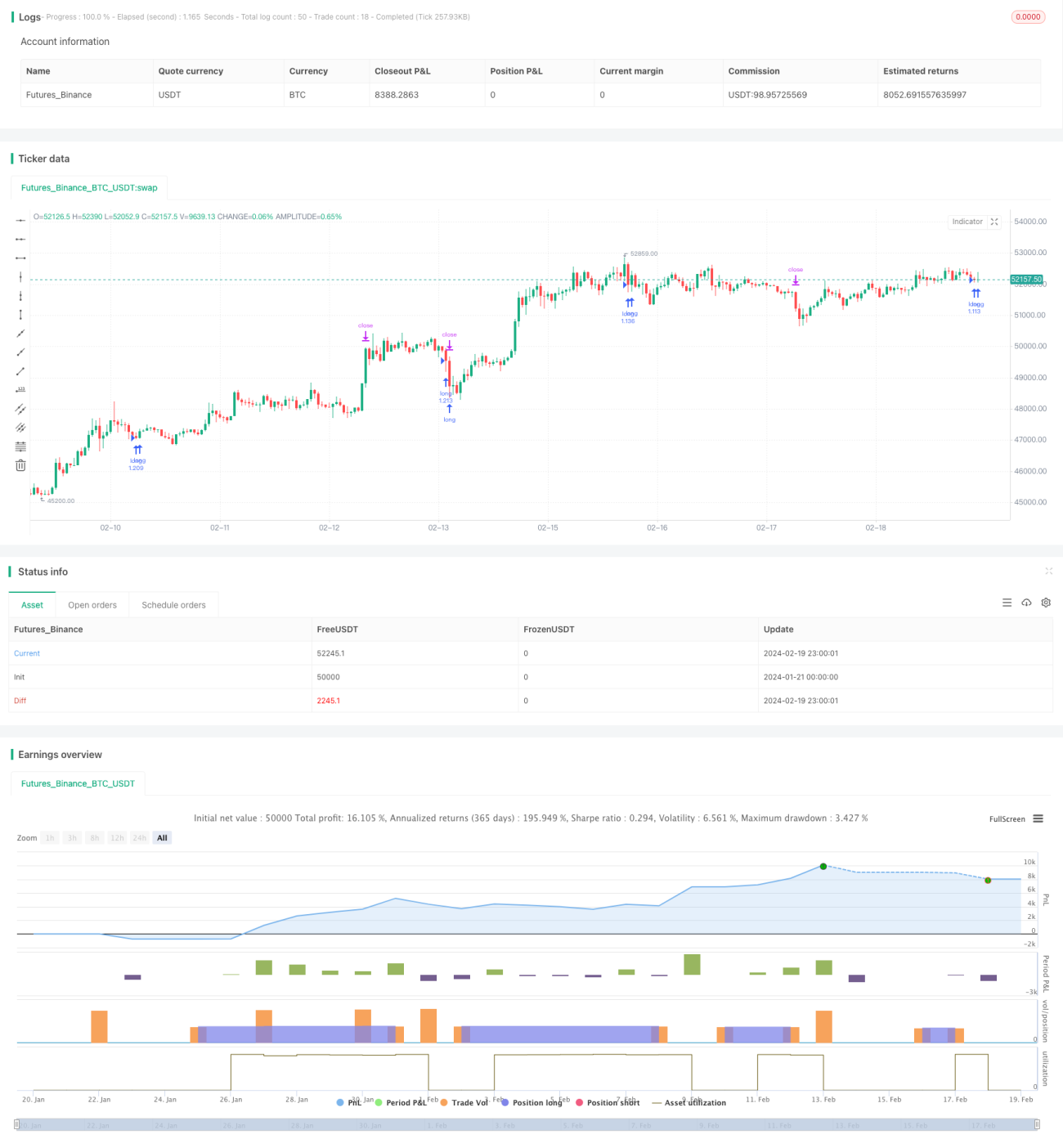

/*backtest

start: 2024-01-21 00:00:00

end: 2024-02-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Pine Script Tutorial Example Strategy 1', overlay=true, initial_capital=100000, default_qty_value=100, default_qty_type=strategy.percent_of_equity)

//OBV- 1