価格変動補助判断三因子モデル

1

Follow

1802

Followers

概要

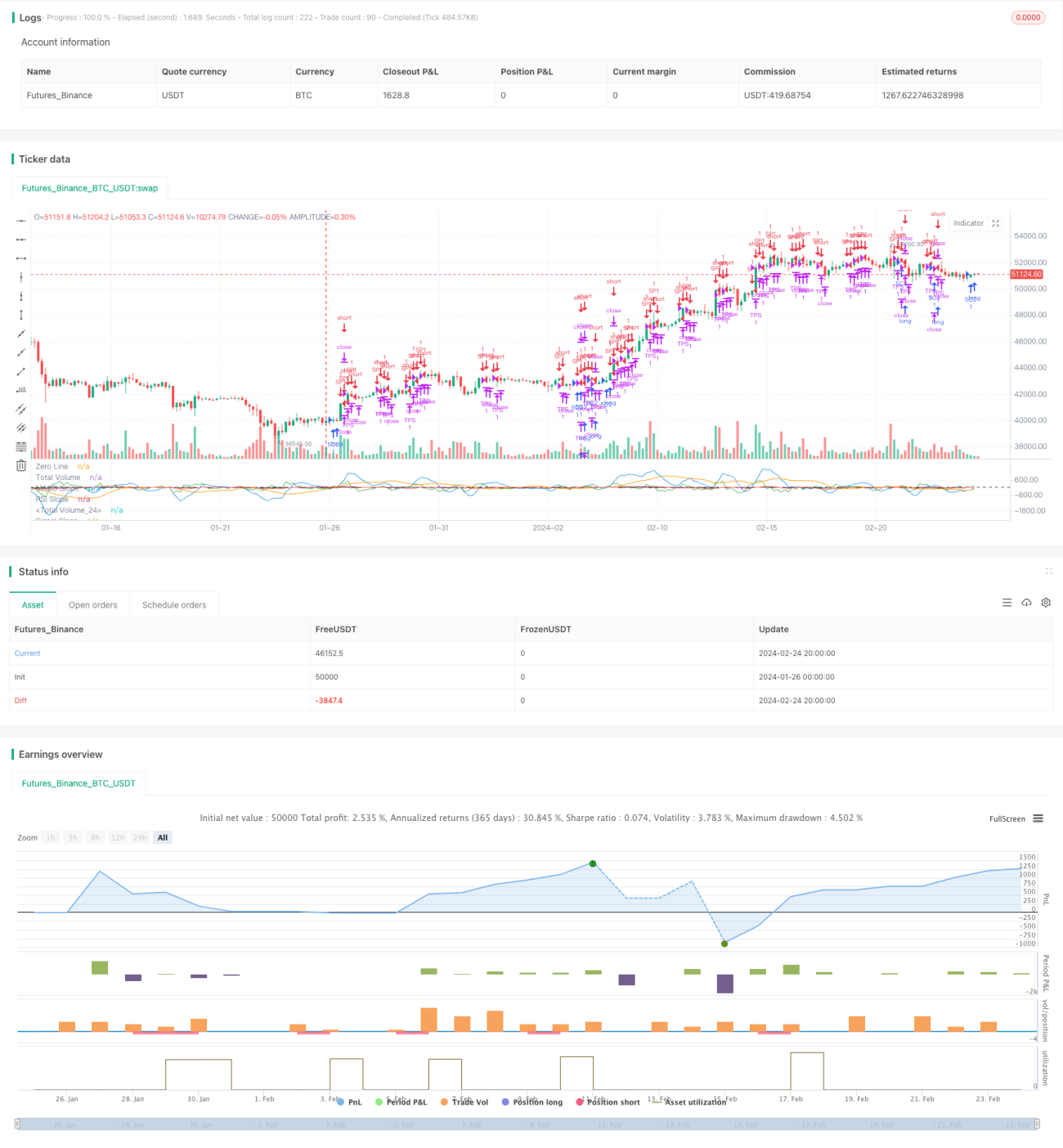

価格変動補助判断3因子モデルは、マルチファクター判断を融合した短期取引戦略です。この戦略は、出来高比率、RSI指標、MACD指標、シグナルライン指標のマルチファクター判断を総合的に考慮し、価格変動行動を判断して短期取引機会を発見します。

戦略の原理

この戦略の核となるロジックは次のとおりです。

- 高速移動平均線、低速移動平均線、MACD曲線、シグナルラインなどのテクニカル指標を計算します。

- 出来高の売買比率、RSI指標、MACD指標、シグナルライン指標のマルチファクター条件を判断します。

- マルチファクター判断を総合し、現在が価格変動段階であることを確認し、売買機会が発生したとします。

- ロングまたはショートのポジションを建て、利確・損切りを設定します。

- 価格が利確または損切りの条件に達した時点で、ポジションを決済します。

この戦略は、出来高比率、RSI指標、MACD指標、シグナルライン指標などのマルチファクター判断を柔軟に活用し、価格変動行動を判断して短期取引機会を捉えます。マルチファクターの組み合わせ判断により、単一ファクターによる誤ったシグナルを回避し、シグナルの正確性を高めます。

優位性分析

この戦略には以下の優位性があります。

- マルチファクター判断によりシグナルの正確性が向上し、誤ったシグナルを回避できます。

- 価格変動の特性を利用して短期取引機会を捉え、利益幅が大きくなります。

- 自動で利確・損切りを設定し、リスクをコントロールします。

- シンプルで明確な取引ロジックのため、実装が容易です。

リスク分析

この戦略には以下のリスクも存在します。

- アルゴリズムが過去のデータに過度に依存しており、市場の変化に敏感です。

- マルチファクターの組み合わせ方法はさらなる最適化が必要な可能性があり、誤判定のリスクがあります。

- 損切りポイントの設定が適切かどうかが、戦略の安定性に直接影響します。

上記のリスクに対して、以下の点から最適化が可能です。

- データサンプリング期間を拡大し、市場データ変動の影響を低減します。

- マルチファクターの重みを調整し、適応的な最適化を実現します。

- 異なる損切りポイントをテストし、最適な損切り位置を見つけます。

最適化の方向性

この戦略は主に以下の点から最適化できます。

- マルチファクターの重みを最適化し、動的な調整を実現します。相場に応じてマルチファクター判断の重みを調整し、適応性を高めます。

- 機械学習アルゴリズムを組み合わせ、マルチファクターの適応的最適化を実現します。ニューラルネットワークや遺伝的アルゴリズムなどを用いてマルチファクターモデルを訓練し、パラメータの自律最適化を実現します。

- 損切り戦略を最適化します。異なるトレーリングストップや移動ストップの組み合わせをテストし、最適な損切り方法を見つけます。

- 高度なテクニカル指標を組み合わせます。ボラティリティスイングやモメンタムオシレーターなどの指標をテストし、マルチファクターの組み合わせを豊富にします。

まとめ

「価格変動補助判断3因子モデル」戦略は、価格変動レンジにおけるマルチファクター特性を最大限に活用し、効率的な短期取引戦略を実現します。この戦略は、出来高、RSI、MACD、シグナルラインなどのマルチファクター判断を用いて最適な売買タイミングを決定します。マルチファクター判断によりシグナルの正確性が向上し、安定した収益を得やすくなります。今後の機械学習アルゴリズムによるマルチファクターの適応的最適化により、さらに優れた戦略パフォーマンスを達成することができます。

Source

Pine

/*backtest

start: 2024-01-26 00:00:00

end: 2024-02-25 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3 10.0 Oscillator Profile Flagging", shorttitle="3 10.0 Oscillator Profile Flagging", overlay=false)

signalBiasValue = input(title="Signal Bias", defval=0.26)Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1