動的自己適応Kaufman移動平均トレンド追従戦略

概要

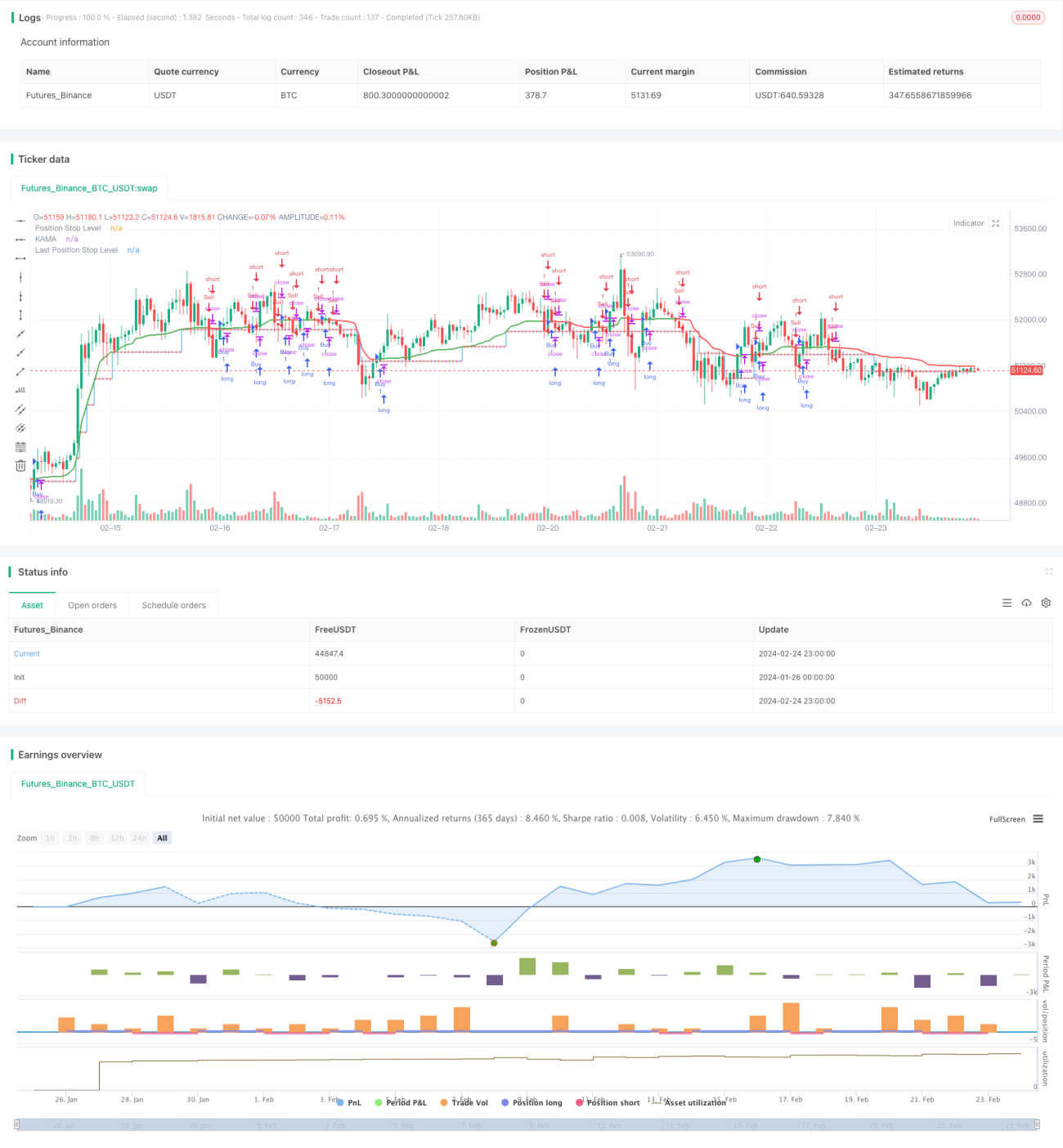

本戦略は、カウフマン適応移動平均線(KAMA)に基づいて設計されており、取引ポジションを動的に調整し、市場トレンドを自動追跡します。戦略の主な機能は以下の通りです。

- 取引ステップ(ピップ単位)を動的に計算し、市場のボラティリティに適応します。

- KAMAの方向に基づいて買いシグナルと売りシグナルを生成します。

- シグナル発生後、ストップロス距離を設定し、価格の移動に応じて調整します。

- 必要に応じて、ローソク足の終了を待ってシグナルを確定し、偽シグナルをフィルタリングします。

これらの機能を活用することで、戦略はトレンドの追加的な利益を獲得しつつ、リスクをコントロールすることを目指します。

戦略の原理

本戦略はカウフマン適応移動平均線(KAMA)インジケーターに基づいて動作します。KAMAは、価格のモメンタムとボラティリティの比率を計算し、平均線のウェイトと平滑度を動的に調整することで、価格変動により迅速に反応します。

KAMAが下降側のストップロスラインを上抜けた場合、トレンド反転を示し買いシグナルが生成されます。KAMAが上昇側のストップロスラインを下抜けた場合、トレンド反転を示し売りシグナルが生成されます。ポジションに入った後、戦略はATRに基づいて動的なストップロス距離を計算し、ストップロスラインを設定します。KAMAが有利な方向に移動するにつれて、ストップロスラインも追随して調整され、より有利な位置に移動させることで利益を確実に確保します。

これにより、戦略はトレンドに沿って追随し、ストップロスラインを徐々に移動させながら、最終的にストップロスがトリガーされるか、逆方向のシグナルが発生してポジションが決済されるまで継続します。

戦略のメリット

従来の移動平均線戦略と比較して、本戦略には以下のメリットがあります。

- KAMAインジケーターは感度が高く、価格トレンドをより迅速に捉えることができます。

- ストップロス距離を動的に計算し、トレンドに合わせて調整することで、より高い利益を確保できます。

- オプションのローソク足確定待ちにより、偽シグナルをフィルタリングし、不要なエントリーを減らすことができます。

総じて、本戦略は反応が速く、コントロール性が高く、典型的なトレンドフォロー戦略です。

戦略のリスク

本戦略には以下のリスクも存在します。

- トレンド反転リスク:KAMAインジケーターは価格変動に柔軟に対応できますが、突発的なトレンド反転にはタイムリーに対応できない可能性があります。

- ストップロスが過激になりやすい:動的ストップロス距離が大きすぎる場合、過激になり利益を確保する前に損失が発生する恐れがあります。

- 偽シグナルリスク:ローソク足確定待ちを有効にすることで偽シグナルを減らせますが、完全には排除できません。

これらのリスクに対しては、ストップロス距離の最適化や最大ストップロス率の設定などの方法でコントロールできます。また、他のインジケーターを確認として組み合わせて、誤った取引を避けることも可能です。

戦略の最適化方向

本戦略の最適化方向は以下の通りです。

- KAMAパラメーターの最適化:平均線の長さを調整し、平滑度を最適化します。

- 動的ストップロスの最適化:異なる銘柄の特性に応じて、最適なストップロス距離とステップをテストします。

- フィルタリング指標の追加:他のトレンド指標を組み合わせて取引シグナルを確認し、シグナルの信頼性を向上させます。

例えば、MACDを補助確認指標として追加し、KAMAのゴールデンクロスと同時にMACDのDifが正でかつ拡大していることを条件に加えることが考えられます。これにより、一部の偽シグナルをフィルタリングし、不要な繰り返しエントリーを避けることができます。

まとめ

本戦略は全体的にスムーズに動作し、動的ストップロスを用いてトレンドに追随し、トレンド利益を最大限確保します。KAMAインジケーターの適応性により、市場の急激な変化にも対応可能です。一定の最適化を施すことで、本戦略は効率的なトレンドフォロープログラムとなり、中長期の取引に適しています。

/*backtest

start: 2024-01-26 00:00:00

end: 2024-02-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("THMA - Bharath Vc Improved", overlay=true, process_orders_on_close=true)

// Function to calculate pips with higher precision- 1