ADR移動平均線クロス戦略 - 多角的なテクニカル指標と厳格な利確・損切りを融合した取引手法

概要

ADR移動平均線クロス戦略は、TradingViewプラットフォームに基づく定量取引戦略であり、複数のテクニカル指標を統合してトレンドを判断し、シグナルをフィルタリングし、利益確定・損切りを設定します。この戦略では、異なる期間の2本の指数移動平均線(EMA)を使用して主要トレンドを識別し、平均真実レンジ(ATR)をボラティリティフィルターとして使用し、リスクリワード比に基づいて動的に利益確定・損切りを設定します。さらに、取引時間帯、損益分岐点、最大日次損失などのリスク管理策を導入し、トレンドの機会を捉えつつ、下方リスクを厳格に抑制することを目指しています。

戦略原理

-

2本の移動平均線のクロス:戦略では、異なる期間の2本のEMA線を使用してトレンドを判断します。短期EMAが長期EMAを上抜けた場合、上昇トレンドと判断し、買いシグナルを生成します。逆に、短期EMAが長期EMAを下抜けた場合、下降トレンドと判断し、売りシグナルを生成します。

-

ADRボラティリティフィルター:ボラティリティが低い環境での取引シグナル発生を避けるため、戦略ではADR指標をボラティリティフィルターとして導入します。ADR値が事前に設定された最小閾値を超えた場合のみ、ポジションの開設を許可します。

-

取引時間帯:この戦略では、ユーザーが日次の取引開始・終了時間を設定できます。指定された時間枠内でのみ取引が実行されます。これにより、流動性が低い、または変動が大きい時間帯を回避できます。

-

動的な利益確定・損切り:戦略では、直近N本のローソク足の平均高値と平均安値に基づき、事前設定されたリスクリワード比を組み合わせて、動的に利益確定価格と損切り価格を計算します。これにより、各取引のリスクリワードが管理可能になります。

-

損益分岐点:保有ポジションが一定の含み益に達した場合(ユーザーがリスクリワード比を設定可能)、損切りラインを建て値(損益分岐点)まで引き上げます。これにより、獲得した利益を保護します。

-

最大日次損失制限:1日の最大損失を制御するため、戦略では日次損失上限を設定します。当日の損失がこの上限に達した場合、戦略は取引を停止し、翌日の寄付きまで待機します。

-

決済:利益確定や損切りのラインに達していなくても、戦略は毎取引日の固定時間(例:16:00)に全てのポジションを決済し、翌日のリスクを回避します。

優位性分析

-

トレンドフォロー力が強い:2本の移動平均線のクロスでトレンドを判断することで、市場の主要トレンドを効果的に捉え、勝率と収益性を高めることができます。

-

ボラティリティ適応性が良い:ADR指標をボラティリティフィルターとして導入することで、低ボラティリティ環境での頻繁な取引を避け、無効なシグナルや偽のブレイクアウトによる損失を低減します。

-

リスク管理が厳格:動的な利益確定・損切り、損益分岐点、最大日次損失制限など、複数の観点からリスク管理策を設定しており、戦略の下方リスクを効果的に抑制し、リスク調整後リターンを向上させます。

-

パラメータを柔軟に調整可能:移動平均期間、ADRの長さ、リスクリワード比、取引時間帯など、戦略の各パラメータはユーザーの好みや市場特性に応じて柔軟に設定でき、戦略パフォーマンスを最適化できます。

-

自動化の度合いが高い:この戦略はTradingViewプラットフォームに基づいており、取引ロジックは完全にプログラムによって自動実行されるため、人間の感情や主観的判断の干渉を減らし、戦略の長期的な安定運用に寄与します。

リスク分析

-

パラメータ最適化リスク:パラメータは柔軟に調整可能ですが、過度に最適化するとオーバーフィッティングを引き起こし、サンプル外でのパフォーマンスが低下する可能性があります。そのため、パラメータ設定時には十分なバックテストと分析を行い、戦略のロバスト性を確保する必要があります。

-

突発的イベントリスク:この戦略は主にテクニカル指標に基づいて取引するため、政策変更や経済データの急激な変動など、突発的なファンダメンタルズイベントに対して反応が遅れ、大きなドローダウンを招く可能性があります。

-

トレンド転換リスク:トレンド転換の重要な局面では、2本の移動平均線のクロスシグナルに遅れが生じ、戦略が最適なポジション構築のタイミングを逃したり、トレンド反転初期に損失を被る可能性があります。

-

流動性リスク:取引時間帯を設定しているものの、取引対象の流動性が低い場合、スリッページや取引遅延などのリスクに直面し、戦略パフォーマンスに影響を与える可能性があります。

-

テクニカル指標の有効性喪失リスク:この戦略はテクニカル指標に大きく依存しており、市場環境が大きく変化して指標が本来のシグナル性を失った場合、戦略の有効性が低下する可能性があります。

最適化の方向性

-

より多くの次元の指標を導入:現在の2本の移動平均線とADRに加え、MACDやRSIなど、より有効なテクニカル指標の導入を検討し、シグナルの信頼性とロバスト性を高めることができます。

-

パラメータの動的最適化:市場の状態(トレンド型、レンジ型など)に応じて、戦略の主要パラメータを動的に調整する仕組みを構築し、市場変化に適応することができます。

-

ファンダメンタルズ要因の追加:経済データや政策動向など、重要なファンダメンタルズ指標を適切に考慮することで、戦略が市場トレンドをより的確に把握し、システミックリスクを適時に回避できるようになります。

-

利益確定・損切りメカニズムの改善:現在の動的な利益確定・損切りをベースに、トレーリングストップや部分利確などの手法を導入し、利益の保護とリスク管理をさらに最適化できます。

-

複数対象・複数時間足への拡張:この戦略を複数の取引対象や時間足に拡張し、分散投資と時間足の最適化を通じて、戦略の適応性と安定性を向上させます。

まとめ

ADR移動平均線クロス戦略は、テクニカル分析に基づく定量取引戦略であり、2本の移動平均線のクロスでトレンドを判断し、ADR指標でボラティリティをフィルタリングします。また、動的な利益確定・損切り、損益分岐点、最大日次損失制限などの厳格なリスク管理策を設け、下方リスクを抑制します。強みは、トレンドフォロー力が強いこと、ボラティリティ適応性が良いこと、リスク管理が厳格であること、パラメータの柔軟性、自動化の高さです。一方、パラメータ最適化リスク、突発的イベントリスク、トレンド転換リスク、流動性リスク、テクニカル指標の有効性喪失リスクなどのリスクも存在します。今後は、より多くの次元の指標導入、動的なパラメータ最適化、ファンダメンタルズ要因の追加、利益確定・損切りメカニズムの改善、複数対象・複数時間足への拡張などを通じて、戦略のロバスト性と収益性をさらに向上させることが期待されます。総じて、ADR移動平均線クロス戦略は、定量トレーダーにとって参考となる取引モデルを提供しますが、実際の適用にあたっては、自身のリスク選好や取引スタイルに合わせて適宜調整・最適化する必要があります。

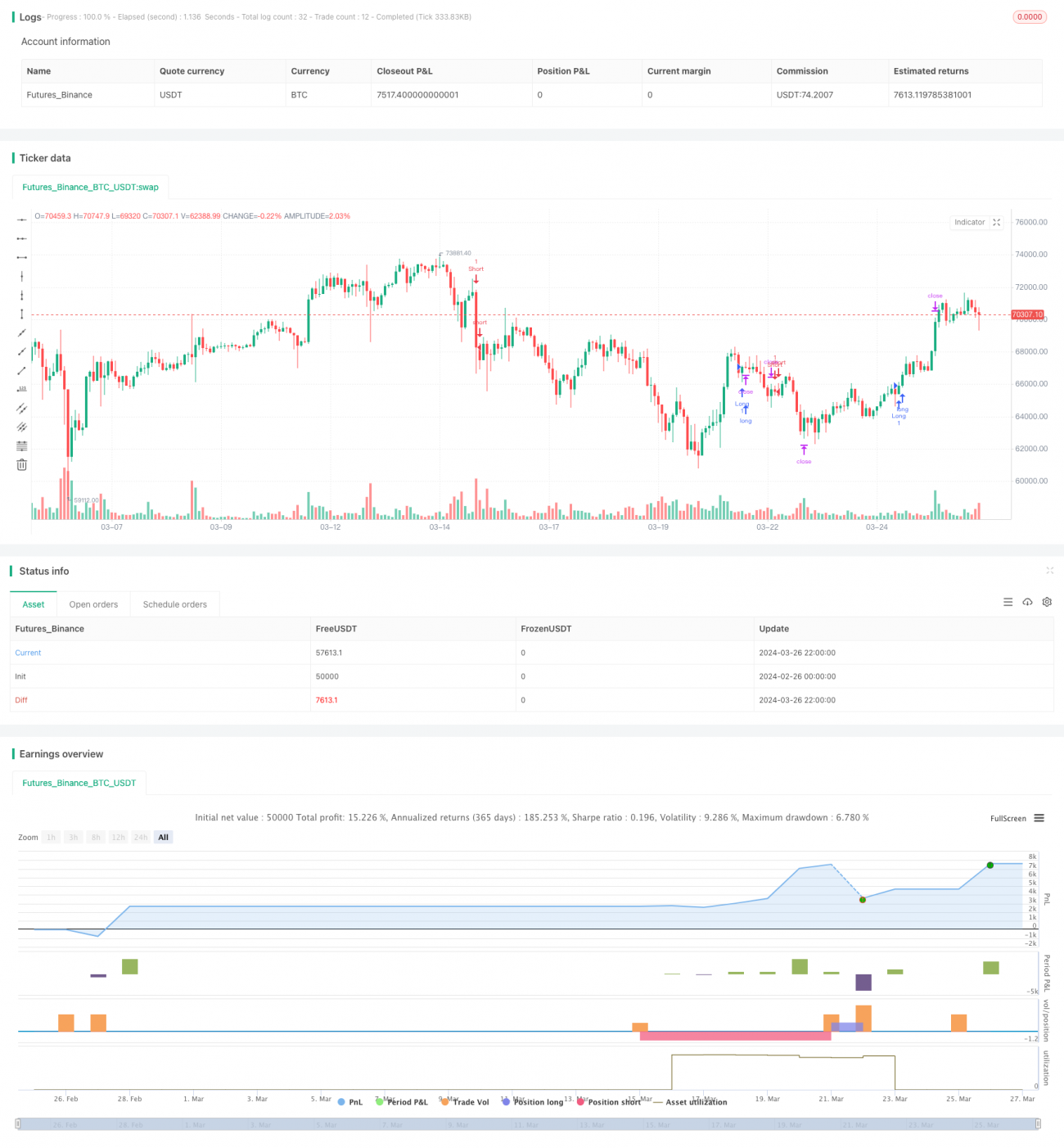

/*backtest

start: 2024-02-26 00:00:00

end: 2024-03-27 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Sameh_Hussein

//@version=5- 1