RSI 축 방향 이동평균선 교차 전략

개요

RSI 축 이동평균선 교차 전략은 RSI 지표와 그 단순 이동평균선을 계산하고, 두 선의 골든크로스와 데드크로스를 관찰하여 진입 및 청산 시점을 판단합니다. 이 전략은 동시에 볼린저 밴드를 결합하여 RSI 축 이동평균선에 지지 및 저항 판단을 추가합니다.

전략 원리

이 전략은 먼저 14일 RSI 지표를 계산한 후, RSI 지표의 8일 단순 이동평균선을 계산합니다. RSI 지표가 아래에서 위로 이동평균선을 돌파할 때 매수 신호가 발생하고, RSI가 위에서 아래로 이동평균선을 하향 돌파할 때 매도 신호가 발생합니다.

동시에, 이 전략은 RSI 축 이동평균선에 볼린저 밴드 판단을 추가합니다. 볼린저 밴드는 표준편차를 계산하여 RSI 축 이동평균선이 상대적으로 과밀 상태인지 판단함으로써 고점 매수와 저점 매도를 방지합니다.

장점 분석

RSI 축 이동평균선 교차 전략은 추세형 지표인 RSI와 곡선 순응형 지표인 이동평균선을 결합하여 시장 추세와 무작위성을 효과적으로 판단할 수 있습니다. RSI 지표의 산술 평균은 가격 변동이 신호에 미치는 영향을 잘 완화시켜 줍니다.

이 전략에 추가된 볼린저 밴드는 표준편차 원리를 사용하여 상하단 밴드의 폭을 자동으로 조정함으로써 거래 신호의 혼란을 효과적으로 방지합니다. 볼린저 밴드가 좁아지면 변동성이 완만해지고 있음을 의미하므로 반전 기회를 찾기에 적합하며, 밴드가 넓어지면 시장이 급변하는 시기이므로 추세 추종에 적합합니다.

위험 분석

RSI 축 이동평균선 교차 전략의 가장 큰 위험은 RSI 지표와 이동평균선 자체의 지연성에 있습니다. 급속한 시장 흐름이 발생할 경우 지표 계산과 추세 판단에 일정한 지연이 발생합니다. 이로 인해 매수 시점이 높아지고 매도 시점이 낮아질 수 있습니다.

또 다른 주요 위험은 추세가 상승에서 하락으로 전환될 때 지표가 오도하는 경우입니다. 시장이 반전되었는데 RSI와 이동평균선 지표가 아직 반응하지 못하면 잘못된 거래 신호가 발생하여 손실을 초래할 수 있습니다.

해결 방법으로는 RSI 매개변수를 적절히 조정하고 이동평균선 주기를 단축하며, 추세형 지표를 추가하여 보조 판단을 하고, 손절 범위를 적절히 확장하는 것이 있습니다.

최적화 방향

RSI 축 이동평균선 교차 전략은 다음과 같은 방향으로 최적화할 수 있습니다:

-

RSI 매개변수 최적화: RSI 기간을 조정하여 민감도와 안정성의 균형을 맞출 수 있습니다.

-

이동평균선 매개변수 최적화: 이동평균선 유형과 기간 매개변수를 조정하여 지표의 순응성을 최적화합니다.

-

손절 메커니즘 추가: 이동 손절 또는 시간 손절을 설정하여 단일 손실을 통제합니다.

-

추세 지표 결합: MACD, KDJ 등의 지표를 추가하여 반전 오판을 방지합니다.

-

다중 시간 프레임 검증: 더 높은 시간 프레임을 사용하여 추세를 확인하고 갇히는 것을 방지합니다.

요약

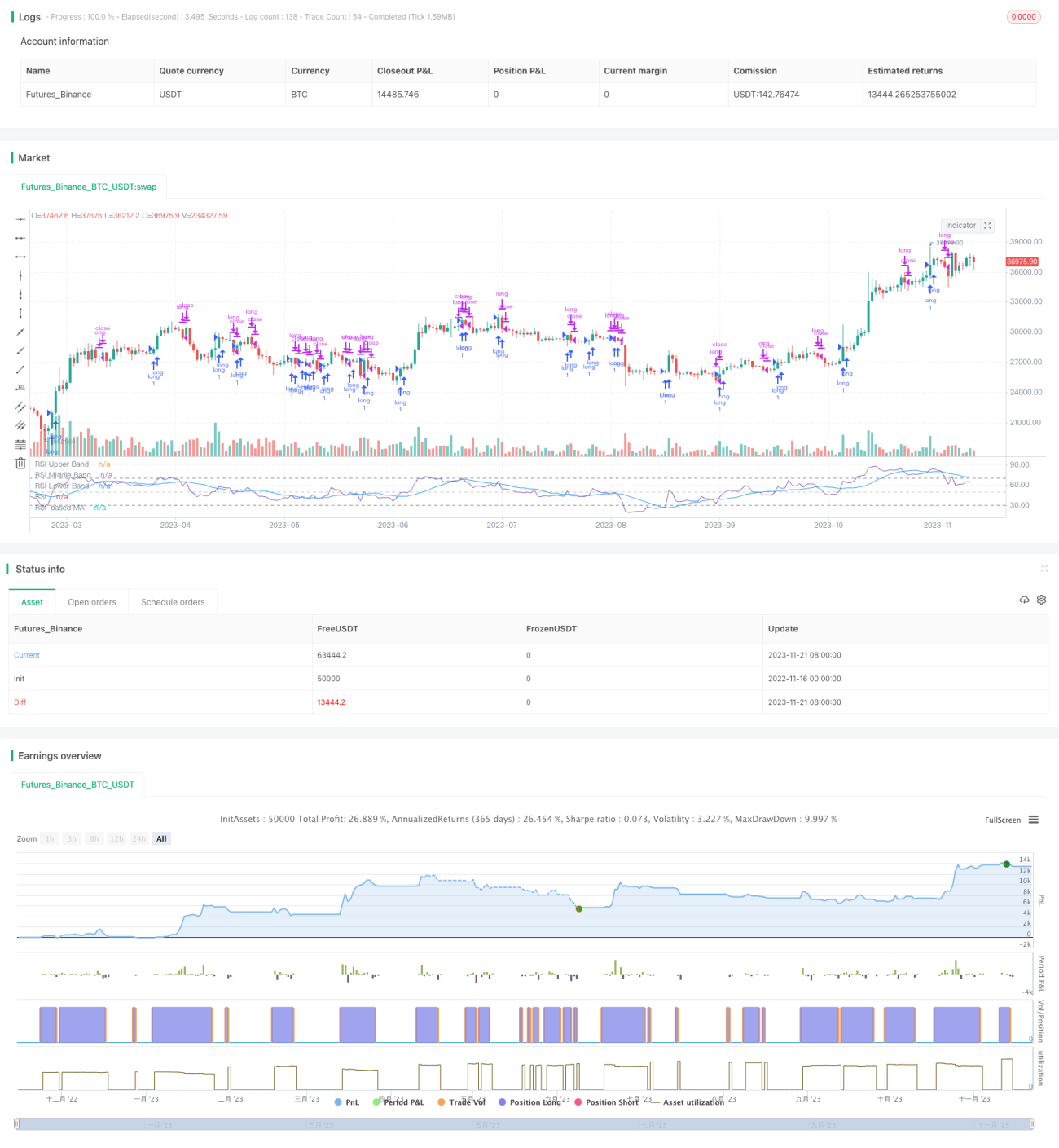

RSI 축 이동평균선 교차 전략은 전체적으로 비교적 성숙한 퀀트 트레이딩 전략입니다. 이 전략은 여러 기술 지표의 장점을 융합하고, 매개변수 조정과 다차원 최적화를 통해 시장의 주류 흐름에 진입할 수 있습니다. 이 전략의 가장 큰 위험은 지표의 지연성으로, 손절을 병행하여 손실을 통제해야 합니다. 적절히 활용한다면 RSI 축 이동평균선 교차 전략은 비교적 안정적인 투자 수익을 얻을 수 있습니다.

/*backtest

start: 2022-11-16 00:00:00

end: 2023-11-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// Copyright (c) 2020-present, Alex Orekhov (everget)

// Corrected Moving Average script may be freely distributed under the terms of the GPL-3.0 license.

strategy('rsisma', shorttitle='rsisma')- 1