이동평균선 교차 거래 전략

1

Follow

1789

Followers

개요

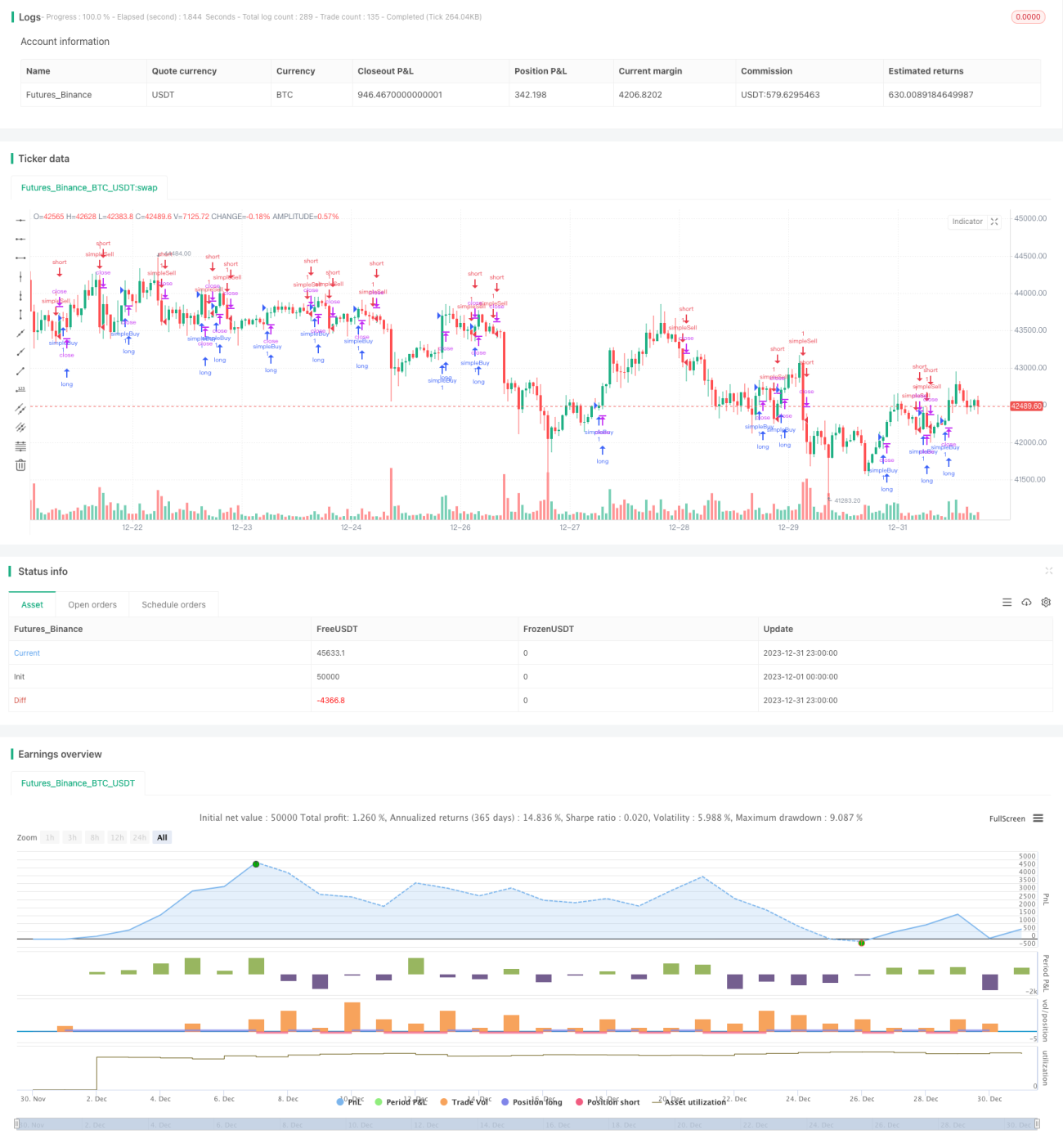

이동평균선 교차 거래 전략은 비교적 흔히 사용되는 알고리즘 트레이딩 전략입니다. 이 전략은 서로 다른 주기의 이동평균선을 계산하고, 이들의 교차 상황에 따라 거래 신호를 생성합니다. 구체적으로는 4주기, 8주기, 20주기 지수 이동평균(EMA)을 계산하여, 단기 EMA가 장기 EMA를 상향 돌파하면 매수하고, 단기 EMA가 장기 EMA를 하향 돌파하면 매도합니다.

전략 원리

이 전략의 핵심 로직은 다음과 같습니다:

- 4주기, 8주기, 20주기 EMA 선을 계산합니다.

- 4주기 EMA 선과 8주기 EMA 선의 관계를 판단합니다:

- 4주기 EMA가 8주기 EMA를 상향 돌파하면 가격 움직임이 강해졌음을 의미하며, 이는 매수 신호입니다.

- 4주기 EMA가 8주기 EMA를 하향 돌파하면 가격 움직임이 약해졌음을 의미하며, 이는 매도 신호입니다.

- 동시에 20주기 EMA 선의 방향을 판단합니다:

- 20주기 EMA 선이 상승하면 매수 진입(Enter Long)합니다.

- 20주기 EMA 선이 하락하면 매도 진입(Enter Short)합니다.

- 4주기 EMA 선과 8주기 EMA 선의 관계가 반전되면 청산 준비(Prepare Exit)합니다.

- 20주기 EMA 선의 방향이 반전되면 즉시 청산(Exit Now)합니다.

이 방법을 통해 서로 다른 주기 이동평균선 간의 교차를 이용하여 시장 신호를 판단하고, 가장 긴 주기 이동평균선의 방향을 이용하여 잘못된 신호를 필터링함으로써 안정적인 거래 전략을 구축합니다.

전략 장점

이 전략은 주로 다음과 같은 장점을 가집니다:

- 전략 로직이 단순하고 명확하여 이해와 구현이 쉽습니다.

- 이중 조건 필터링을 사용하여 잘못된 신호를 줄일 수 있습니다.

- 20주기 EMA의 추가로 큰 추세를 식별할 수 있어 안정성이 향상됩니다.

- 파라미터를 사용자 정의하여 거래 빈도를 조정할 수 있습니다.

- 다른 지표나 모델과 쉽게 결합하여 복합 전략을 구축할 수 있습니다.

전략 리스크

이 전략은 다음과 같은 리스크도 존재합니다:

- 이중 이동평균선 전략은 가짜 신호를 발생시키기 쉽습니다.

- 고정된 주기는 시장 변화에 적응할 수 없습니다.

- 시장이 횡보할 때 손실이 발생하기 쉽습니다.

주요 해결 방법은 다음과 같습니다:

- 보유 주기를 적절히 단축하고 손절매를 신속히 실행합니다.

- 파라미터를 동적으로 최적화하여 이동평균선 주기를 조정합니다.

- 다른 지표나 모델과 결합하여 복합 전략을 생성합니다.

전략 최적화

이 전략은 다음과 같은 측면에서 최적화할 수 있습니다:

- 주기 최적화: 다양한 종목에 따라 최적의 MA 주기 조합을 결정합니다.

- 손절매 최적화: 합리적인 손절매 포인트를 설정하여 개별 손실을 통제합니다.

- 파라미터 최적화: 유전 알고리즘, 마르코프 체인 등의 방법을 사용하여 파라미터를 동적으로 최적화합니다.

- 모델 융합: LSTM, RNN 등 딥러닝 모델과 통합하여 더 많은 알파를 추출합니다.

- 조합 최적화: 다른 지표 전략과 조합하여 전략 포트폴리오를 구축합니다.

요약

이동평균선 교차 전략은 전체적으로 볼 때 비교적 고전적이고 널리 사용되는 알고리즘 트레이딩 전략입니다. 이 전략은 로직이 단순하고 이해와 구현이 쉬우며 어느 정도 안정성을 가지고 있습니다. 그러나 가짜 신호 발생, 시장 변화에 적응하지 못하는 등의 문제도 존재합니다. 이러한 문제는 파라미터 최적화, 손절매 최적화, 모델 융합 등의 방법을 통해 개선할 수 있습니다. 전반적으로 이동평균선 전략은 전략 도구 상자의 기본 모듈로 활용될 수 있으며, 더 복잡한 다른 전략과 결합하여 견고한 복합 전략을 구축할 수 있습니다.

Source

Pine

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//future strategy

//strategy(title = "stub", default_qty_type = strategy.fixed, default_qty_value = 1, overlay = true, commission_type=strategy.commission.cash_per_contract,commission_value=2.05)

//stock strategyStrategy parameters

Related strategies

Comment

All comments (0)

No data

- 1