Strategi Pecah Momentum

Gambaran keseluruhan

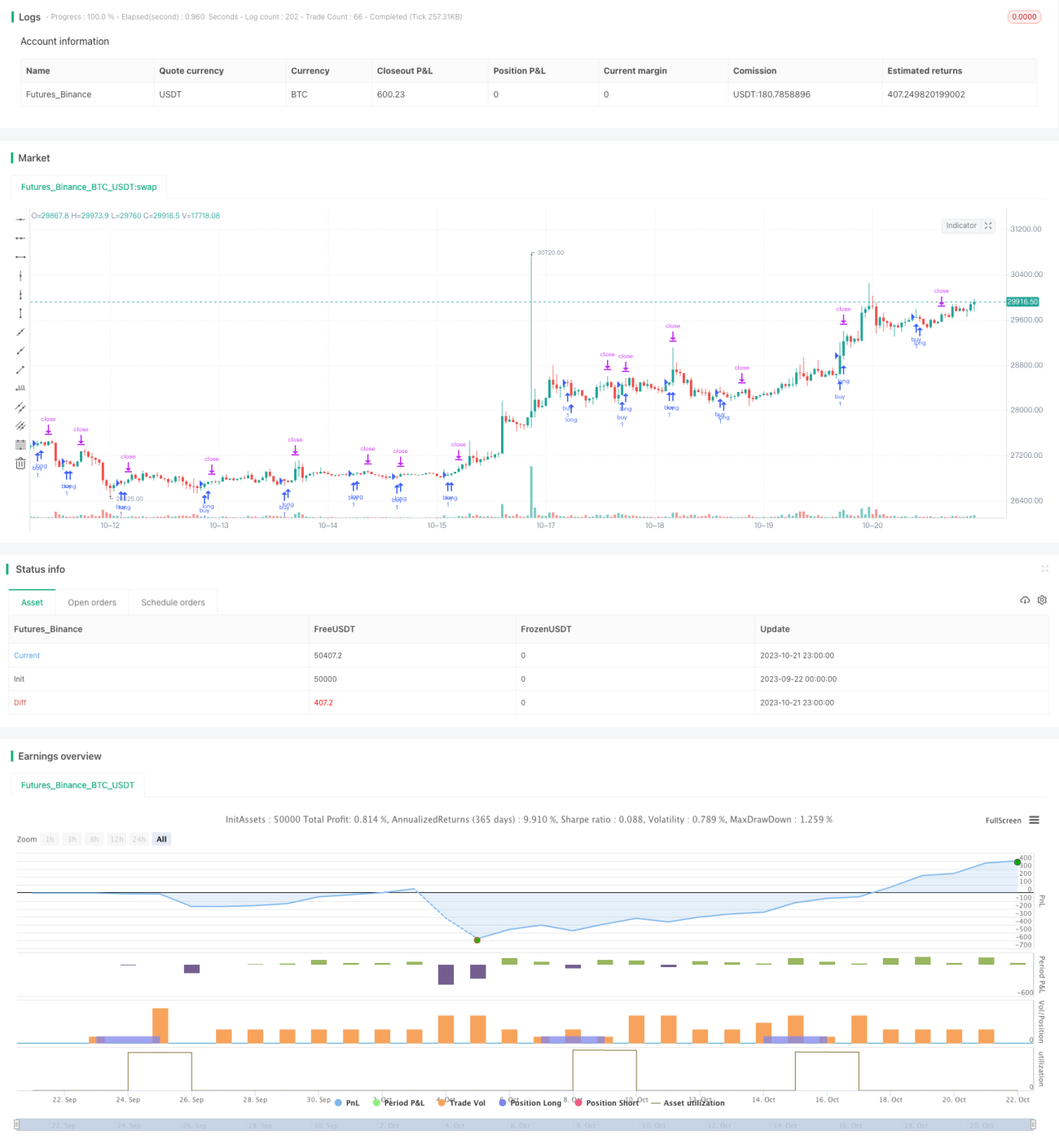

Strategi ini adalah strategi dagangan terobosan dinamik berdasarkan K Line dan D Line, penunjuk goyah secara rawak. Ia menggunakan K Line yang kembali dari zon oversold ke zon oversold sebagai isyarat beli untuk menjejaki stop loss.

Prinsip Strategi

Strategi ini terdiri daripada beberapa bahagian:

-

Tetapan penunjuk

Garis K dan Garis D dari 14 kitaran Smoothed Stoch menggunakan RSI, masing-masing dengan 3 kitaran SMA.

-

Penjanaan isyarat

Apabila K line memakai 20 sebagai isyarat untuk membeli, anda boleh membeli dan membuka kedudukan.

-

Cara untuk menghentikan kerugian

Menggunakan kaedah tracking stop loss, setkan jarak tracking stop loss yang tetap. Pada masa yang sama, setkan titik terendah dalam 20 kitaran dalam tempoh pengukuran semula sebagai titik stop loss.

-

Pengiraan kedudukan

Jarak titik antara titik berhenti dan harga penutupan semasa dikira berdasarkan titik terendah dalam tempoh 20 kitaran dalam tempoh pengukuran. Kemudian nilai setiap titik dikira berdasarkan jumlah dan jarak titik yang boleh diterima dalam dolar. Akhirnya, saiz kedudukan tertentu dikira berdasarkan nilai titik.

Dengan cara ini, strategi ini menggunakan terobosan momentum yang berbalik di kawasan overbought sebagai isyarat masuk, menggunakan pengurusan kedudukan yang dikira dengan tepat dan mengesan hentian, mewujudkan perdagangan berbalik momentum, dan mengawal risiko dengan berkesan.

Kelebihan Strategik

Strategi ini mempunyai beberapa kelebihan:

-

Isyarat masuk jelas, penembusan kawasan oversold, tenaga yang kuat.

-

Menggunakan tracking stop loss, anda boleh berhenti secara fleksibel mengikut pergerakan pasaran.

-

Masukkan kedudukan yang dikira dengan tepat, dan kawalan kerugian tunggal berkesan.

-

Hentian kerugian dikira dalam kitaran pengembalian, untuk mencapai hentian kerugian yang tepat.

-

Kaedah pengiraan kedudukan adalah mudah, jelas dan mudah untuk digunakan.

-

Strategi logiknya mudah difahami dan mudah dilaksanakan.

-

Kodnya jelas, mudah dibaca dan digunakan semula.

Risiko Strategik

Strategi ini mempunyai beberapa risiko:

-

Saham itu sendiri berisiko turun naik. Jika berlaku keadaan yang teruk, hentikan kerugian mungkin lebih banyak.

-

Mungkin terdapat risiko perdagangan berlebihan.

-

Ini adalah satu-satunya cara untuk memastikan bahawa anda tidak akan terjejas.

-

Tidak dapat menyaring latar belakang pergerakan secara berkesan. Sebagai contoh, dalam keadaan gegaran, mungkin terdapat gangguan hentian yang sering dipicu.

Pengurusan risiko boleh dioptimumkan dengan:

-

Mengoptimumkan parameter, menyesuaikan syarat kemasukan, mengelakkan terlalu kerap berdagang.

-

Menggunakan tempoh yang terpecah-belah, cara untuk membina gudang secara berturut-turut, mengurangkan risiko unilateral.

-

Menambah penilaian terhadap latar belakang perdagangan peringkat besar, mengelakkan perdagangan yang kerap dalam keadaan yang tidak menguntungkan.

-

Mengoptimumkan strategi penangguhan kerugian untuk mengelakkan penangguhan kerugian yang terlalu sensitif.

Pengoptimuman Strategi

Strategi ini boleh dioptimumkan dalam beberapa arah:

-

Mengoptimumkan strategi penutupan kerugian, anda boleh mempertimbangkan cara untuk menjejaki penutupan kerugian secara dinamik, penutupan kerugian secara berturut-turut, dan penutupan kerugian bergerak, untuk menjadikan penutupan kerugian lebih lancar.

-

Menambah penghakiman terhadap trend peringkat besar, mengelakkan trend kejutan perdagangan. Trend boleh dinilai dengan cara yang menggabungkan garis rata-rata, penembusan saluran dan sebagainya.

-

Anda boleh mempertimbangkan untuk memegang kedudukan dua hala, menyertai kedudukan terbalik, dan mengambil keuntungan daripada keadaan yang bertolak ansur.

-

Parameter boleh dioptimumkan secara automatik melalui pembelajaran mesin dan lain-lain, supaya parameter lebih sesuai dengan keadaan di peringkat yang berbeza.

-

Mengoptimumkan strategi pengurusan kedudukan, anda boleh mempertimbangkan peratusan tetap, dana tetap dan lain-lain cara untuk menjadikan penggunaan dana lebih munasabah.

-

Menambah lebih banyak syarat penapisan, untuk berdagang dengan peluang yang lebih baik. Mengoptimumkan indikator seperti jumlah gabungan, garis Brin.

ringkaskan

Strategi ini secara keseluruhan adalah strategi pemecahan momentum yang lebih mudah dan jelas. Ia mengambil pendekatan yang lebih berhati-hati untuk menghentikan kerugian dan mengawal kerugian tunggal dengan berkesan. Tetapi masih perlu melakukan penyesuaian pengoptimuman untuk keadaan pasaran tertentu, supaya parameter strategi lebih sesuai dengan pasaran, menapis isyarat perdagangan yang tidak berkesan, dan mencapai keseimbangan yang lebih baik antara pulangan dan risiko.

//@version=2

//descripcion:

//entrada en saturacion oscilador estocastico

//salida por trailing

strategy("MomentumBreak#1", overlay=true,calc_on_every_tick=true,

default_qty_type=strategy.fixed,currency="USD")

//entradas y variables de indicadores

smoothK = input(3, minval=1)

smoothD = input(3, minval=1)

lengthRSI = input(14, minval=1)

lengthStoch = input(14, minval=1)

src = input(close, title="RSI Source")- 1