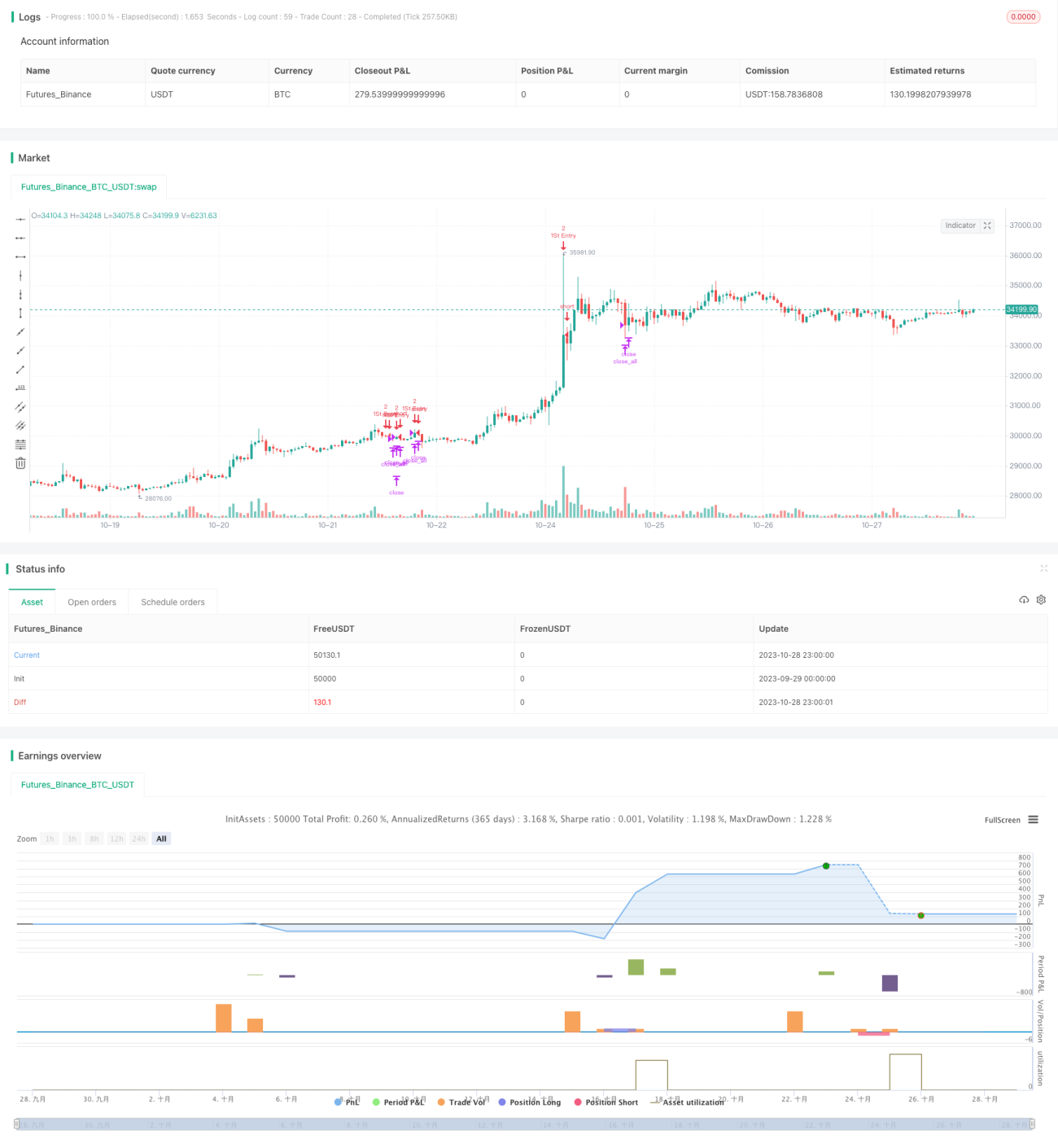

Strategi Perdagangan Keseimbangan RSI Bull-Bear

Gambaran Keseluruhan

Strategi ini menggunakan gabungan penunjuk RSI pada jangka masa yang berbeza untuk menilai sama ada pasaran berada dalam keadaan terlebih beli atau terlebih jual, dan menggabungkan hubungan antara harga dengan purata bergerak untuk menghasilkan isyarat beli dan jual. Matlamatnya adalah untuk membeli semasa pasaran menurun dan menjual semasa pasaran menaik, bagi meraih keuntungan dalam pasaran yang mendatar.

Prinsip Strategi

-

Kira nilai RSI untuk 5 minit, 15 minit, dan 1 jam. Apabila RSI 5 minit, 15 minit, dan 1 jam semuanya berada di bawah 25, ia dianggap sebagai fenomena terlebih jual dan menghasilkan isyarat beli. Apabila RSI 5 minit, 15 minit, dan 1 jam semuanya berada di atas 75, ia dianggap sebagai fenomena terlebih beli dan menghasilkan isyarat jual.

-

Penembusan harga melebihi purata bergerak 21 hari juga dijadikan isyarat dagangan. Jika harga berada di bawah purata bergerak, ia menghasilkan isyarat beli; jika harga berada di atas purata bergerak, ia menghasilkan isyarat jual.

-

Berdasarkan kedudukan pegangan, tetapkan jumlah dagangan pertama dan peraturan penambahan: bukaan pertama ditetapkan pada 2 lot, kemudian setiap kali menambah 1 lot sehingga pegangan mencapai 2 lot.

-

Henti rugi apabila kerugian mencapai 3%. Ambil untung apabila keuntungan mencapai 1%.

Kelebihan Strategi

-

Menggunakan gabungan penunjuk RSI pelbagai jangka masa untuk menilai keadaan terlebih beli dan terlebih jual, meningkatkan kebolehpercayaan isyarat.

-

Menggabungkan purata bergerak untuk menghasilkan isyarat dagangan tambahan, memperluas peluang dagangan.

-

Menetapkan kawalan kedudukan dan peraturan ambil untung/henti rugi berdasarkan nisbah untung rugi untuk mengawal risiko.

-

Menggunakan kaedah penambahan kuantitatif untuk memperluas ruang keuntungan.

Risiko Strategi

-

Penunjuk RSI mempunyai risiko pembalikan, iaitu selepas RSI mencapai titik kritikal terlebih beli atau terlebih jual, harga mungkin terus bergerak untuk suatu tempoh tanpa berbalik. Jika pada masa ini mengikuti isyarat RSI secara buta, ia boleh menyebabkan kerugian.

-

Isyarat dagangan yang dihasilkan oleh purata bergerak mungkin mengelirukan. Apabila harga mengalami turun naik yang mendadak, purata bergerak tidak dapat menjejaki perubahan harga dengan tepat.

-

Penetapan saiz kedudukan dan nisbah untung rugi yang salah boleh menyebabkan kawalan risiko yang tidak sesuai.

-

Keperluan untuk menetapkan syarat penambahan secara munasabah. Jika penambahan terlalu longgar, ia boleh menyebabkan kerugian semakin besar.

Arahan Pengoptimuman

-

Laraskan parameter RSI, uji kombinasi parameter kitaran RSI yang berbeza untuk mencari isyarat terlebih beli dan terlebih jual yang lebih boleh dipercayai.

-

Uji purata bergerak dengan parameter yang berbeza sebagai isyarat dagangan tambahan. Juga boleh menguji penunjuk teknikal yang lain.

-

Optimumkan kawalan kedudukan serta peraturan henti rugi dan ambil untung, tetapkan mekanisme kawalan risiko yang lebih saintifik.

-

Optimumkan syarat penambahan untuk mengelakkan penambahan daripada menyebabkan kerugian semakin besar. Juga boleh mempertimbangkan kaedah penambahan alternatif, seperti penambahan secara eksponen.

Kesimpulan

Strategi ini menggunakan gabungan pelbagai jangka masa RSI untuk menilai potensi trend bagi memperoleh kadar kemenangan yang lebih tinggi. Pada masa yang sama, ia dibantu dengan purata bergerak untuk menghasilkan isyarat dagangan, memperluas peluang dagangan. Ia menggunakan peraturan seperti kawalan kedudukan, henti rugi/ambil untung, dan penambahan kuantitatif untuk mengawal risiko. Secara keseluruhan, strategi ini menggabungkan penunjuk trend dan pembalikan, mengambil kira logik dagangan menjejaki trend dan membeli ketika harga jatuh, dan boleh memberikan hasil yang baik dalam pasaran yang mendatar. Walau bagaimanapun, ia masih memerlukan ujian dan pengoptimuman lanjut agar mekanisme kawalan risiko menjadi lebih saintifik dan munasabah, seterusnya memperoleh prestasi dagangan yang lebih stabil.

- 1