Strategi Perdagangan Gelombang ATR Dua Hala

Gambaran Keseluruhan

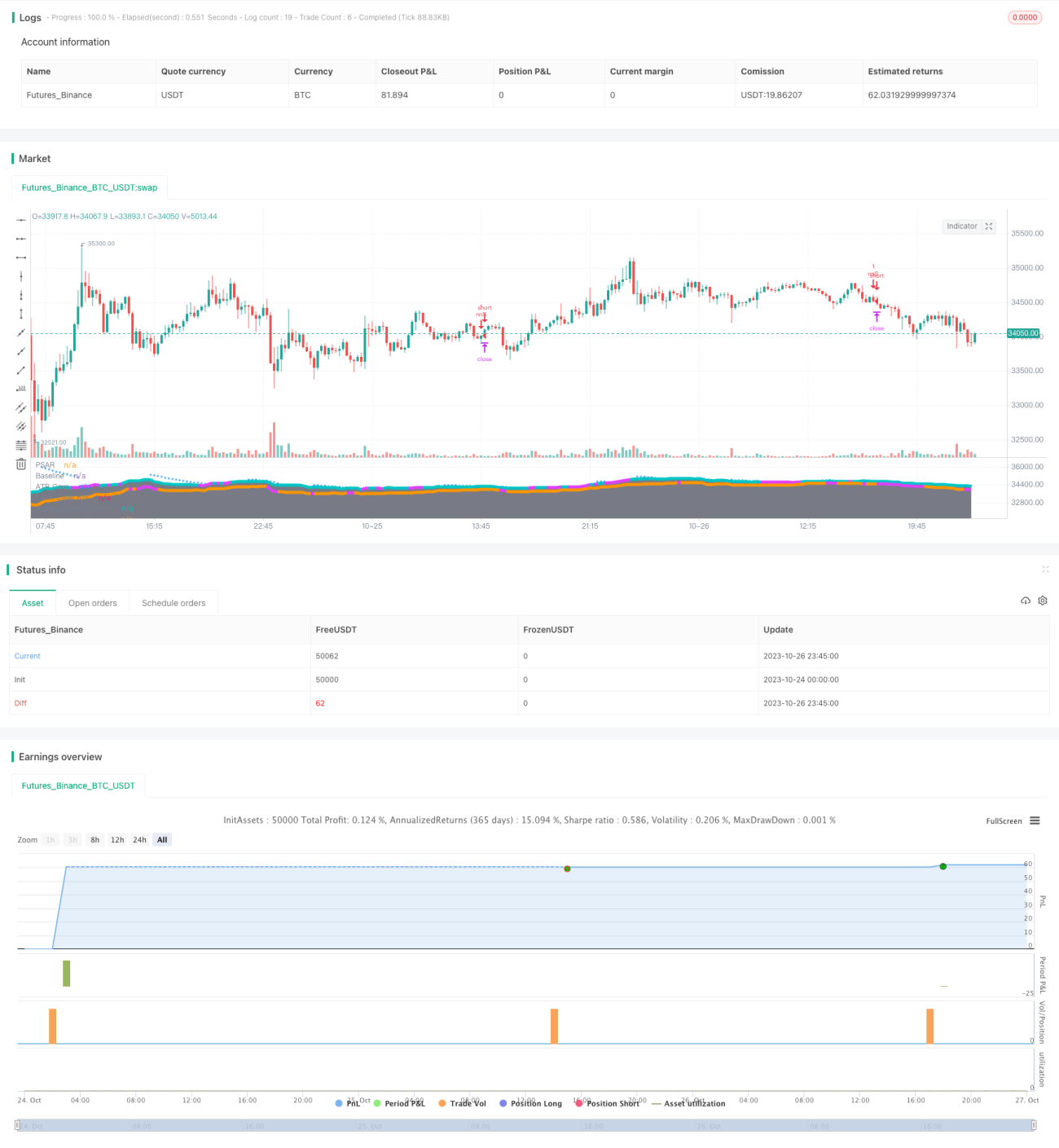

Strategi Gelombang ATR Dua Hala adalah strategi mengikuti trend yang menggabungkan purata bergerak, ATR dan beberapa penunjuk teknikal untuk menjalankan perdagangan mengikut trend selepas arah trend terbentuk.

Prinsip Strategi

Strategi ini menggunakan garisan Kijun sebagai penunjuk purata bergerak utama untuk menentukan arah trend harga. Strategi ini juga menggabungkan saluran ATR untuk mengehadkan julat pergerakan harga. Apabila harga hampir dengan sempadan atas, tidak membeli; apabila harga hampir dengan sempadan bawah, tidak menjual, bagi mengelakkan membeli pada harga tinggi atau menjual pada harga rendah.

Apabila garisan Kijun menembusi ke atas, ia menghasilkan isyarat beli, dan apabila menembusi ke bawah, ia menghasilkan isyarat jual. Untuk menapis isyarat palsu, strategi ini juga memperkenalkan beberapa penunjuk teknikal untuk pengesahan, termasuk Penunjuk Aroon, RSI, MACD dan PSAR. Isyarat beli dan jual hanya dijana apabila semua syarat pengesahan penunjuk dipenuhi.

Selepas memasuki pasaran, strategi menggunakan henti rugi dan ambil untung untuk menguruskan kedudukan. Titik henti rugi ialah 0.5 ATR, dan titik ambil untung ialah 0.5%. Apabila harga menembusi garisan Kijun ke arah bertentangan semula, kedudukan akan ditutup serta-merta dengan henti rugi.

Kelebihan Strategi

- Menggunakan garisan Kijun untuk menentukan arah trend, mengelakkan terperangkap dalam pasaran yang tidak menentu.

- Saluran ATR mengehadkan julat pergerakan harga, membantu mengawal risiko.

- Pengesahan oleh pelbagai penunjuk teknikal dapat menapis dengan ketara isyarat palsu.

- Pengurusan risiko dengan henti rugi dan ambil untung membantu mengunci keuntungan.

Risiko Strategi

- Pengesahan oleh pelbagai penunjuk menyebabkan kelewatan isyarat, mungkin terlepas fasa awal trend.

- Titik henti rugi yang terlalu kecil boleh menyebabkan kerap keluar akibat henti rugi.

- Parameter garisan Kijun dan ATR yang tidak sesuai boleh menyebabkan isyarat palsu yang kerap.

- Bergantung pada pengoptimuman parameter dan hasil penyesuaian data sejarah, prestasi sebenar mungkin kurang berkesan.

Arah Pengoptimuman

- Cuba penunjuk arah trend yang lebih maju seperti Awan Ichimoku dan lain-lain.

- Laraskan titik henti rugi dan ambil untung untuk mengoptimumkan nisbah untung rugi.

- Uji kombinasi parameter terbaik untuk pasaran yang berbeza.

- Tambah fungsi pelarasan parameter automatik berdasarkan pasaran masa nyata.

- Uji kesan kombinasi penunjuk Pengesahan yang berbeza.

Kesimpulan

Strategi Gelombang ATR Dua Hala menggabungkan purata bergerak, saluran ATR dan beberapa penunjuk teknikal tambahan untuk menjalankan operasi mengikut trend selepas arah trend ditentukan. Berbanding dengan strategi penunjuk tunggal, ia dapat meningkatkan kualiti isyarat dan kebarangkalian keuntungan dengan ketara. Pada masa yang sama, mekanisme henti rugi dan ambil untung mengawal risiko. Melalui pengoptimuman parameter dan ujian kombinasi, strategi ini dijangka dapat mencapai keuntungan yang stabil. Walau bagaimanapun, perlu diingatkan tentang isu terlalu bergantung pada data sejarah; prestasi sebenar masih perlu disahkan. Pengoptimuman berterusan adalah kunci untuk memastikan keberkesanan strategi.

- 1