Strategi Persilangan Purata Bergerak Paksi RSI

Gambaran Keseluruhan

Strategi Persilangan Purata Bergerak Paksi RSI mengira penunjuk RSI dan purata bergerak mudahnya, serta memerhatikan persilangan emas dan persilangan mati antara keduanya untuk menentukan masa masuk dan keluar. Strategi ini turut menggabungkan Bollinger Bands untuk menambah penilaian sokongan dan rintangan pada purata bergerak paksi RSI.

Prinsip Strategi

Strategi ini mula-mula mengira penunjuk RSI 14 hari, kemudian mengira purata bergerak mudah 8 hari bagi penunjuk RSI. Apabila penunjuk RSI menembusi ke atas purata bergeraknya, ia menghasilkan isyarat beli; apabila RSI menembusi ke bawah purata bergeraknya, ia menghasilkan isyarat jual.

Pada masa yang sama, strategi ini menambahkan penentuan Bollinger Bands pada purata bergerak paksi RSI. Bollinger Bands menggunakan sisihan piawai untuk menentukan sama ada purata bergerak paksi RSI telah menjadi terlalu sesak secara relatif, dengan itu mengelak daripada membeli pada titik tinggi dan menjual pada titik rendah.

Analisis Kelebihan

Strategi Persilangan Purata Bergerak Paksi RSI menggabungkan penunjuk arah aliran RSI dan purata bergerak yang merupakan penunjuk mengikut aliran, membolehkan ia menilai arah aliran pasaran dan rawak dengan berkesan. Purata aritmetik RSI dapat melicinkan kesan turun naik harga terhadap isyarat dengan baik.

Bollinger Bands yang ditambah dalam strategi ini menggunakan prinsip sisihan piawai, boleh melaraskan lebar jalur atas dan bawah secara automatik, dengan berkesan mengelakkan kekeliruan isyarat dagangan. Apabila Bollinger Bands mengecil, ia menunjukkan perubahan semakin mendatar, sesuai untuk mencari peluang pembalikan; manakala apabila Bollinger Bands melebar, ia menunjukkan tempoh turun naik pasaran yang sengit, sesuai untuk mengikuti arah aliran.

Analisis Risiko

Risiko terbesar strategi Persilangan Purata Bergerak Paksi RSI ialah ketinggalan (lag) penunjuk RSI dan purata bergerak itu sendiri. Apabila aliran pantas berlaku, pengiraan penunjuk dan penentuan arah aliran akan mengalami sedikit ketinggalan. Ini boleh menyebabkan titik beli dinaikkan dan titik jual diturunkan.

Risiko utama yang lain ialah penyelewengan penunjuk semasa peralihan arah aliran pasaran menaik ke menurun. Apabila pasaran berubah arah tetapi RSI dan purata bergerak masih belum bertindak balas, ia boleh menghasilkan isyarat dagangan yang salah dan menyebabkan kerugian.

Penyelesaian termasuk melaraskan parameter RSI dengan sesuai, memendekkan tempoh purata bergerak; menambah penunjuk arah aliran untuk bantuan penilaian; dan melonggarkan julat henti rugi dengan sewajarnya.

Hala Tuju Pengoptimuman

Strategi Persilangan Purata Bergerak Paksi RSI boleh dioptimumkan dari beberapa arah berikut:

-

Pengoptimuman parameter RSI: Melaraskan panjang RSI boleh mengimbangi kepekaan dan kestabilan.

-

Pengoptimuman parameter purata bergerak: Melaraskan jenis purata bergerak dan parameter tempoh untuk mengoptimumkan keupayaan mengikut arah aliran penunjuk.

-

Menambah mekanisme henti rugi: Menetapkan henti rugi bergerak atau henti rugi masa untuk mengawal kerugian setiap dagangan.

-

Menggabungkan penunjuk arah aliran: Menambah penunjuk seperti MACD, KDJ untuk mengelakkan penilaian salah pembalikan.

-

Pengesahan rangka masa berbilang: Menggunakan rangka masa yang lebih tinggi untuk menentukan arah aliran, mengelakkan terperangkap.

Kesimpulan

Strategi Persilangan Purata Bergerak Paksi RSI secara keseluruhannya adalah strategi dagangan kuantitatif yang agak matang. Ia menggabungkan kelebihan pelbagai penunjuk teknikal, melalui pelarasan parameter dan pengoptimuman pelbagai dimensi, ia boleh memasuki aliran pasaran utama. Risiko terbesar strategi ini ialah ketinggalan penunjuk, dan ia memerlukan henti rugi untuk mengawal kerugian. Jika digunakan dengan betul, strategi Persilangan Purata Bergerak Paksi RSI boleh memperoleh pulangan pelaburan yang agak stabil.

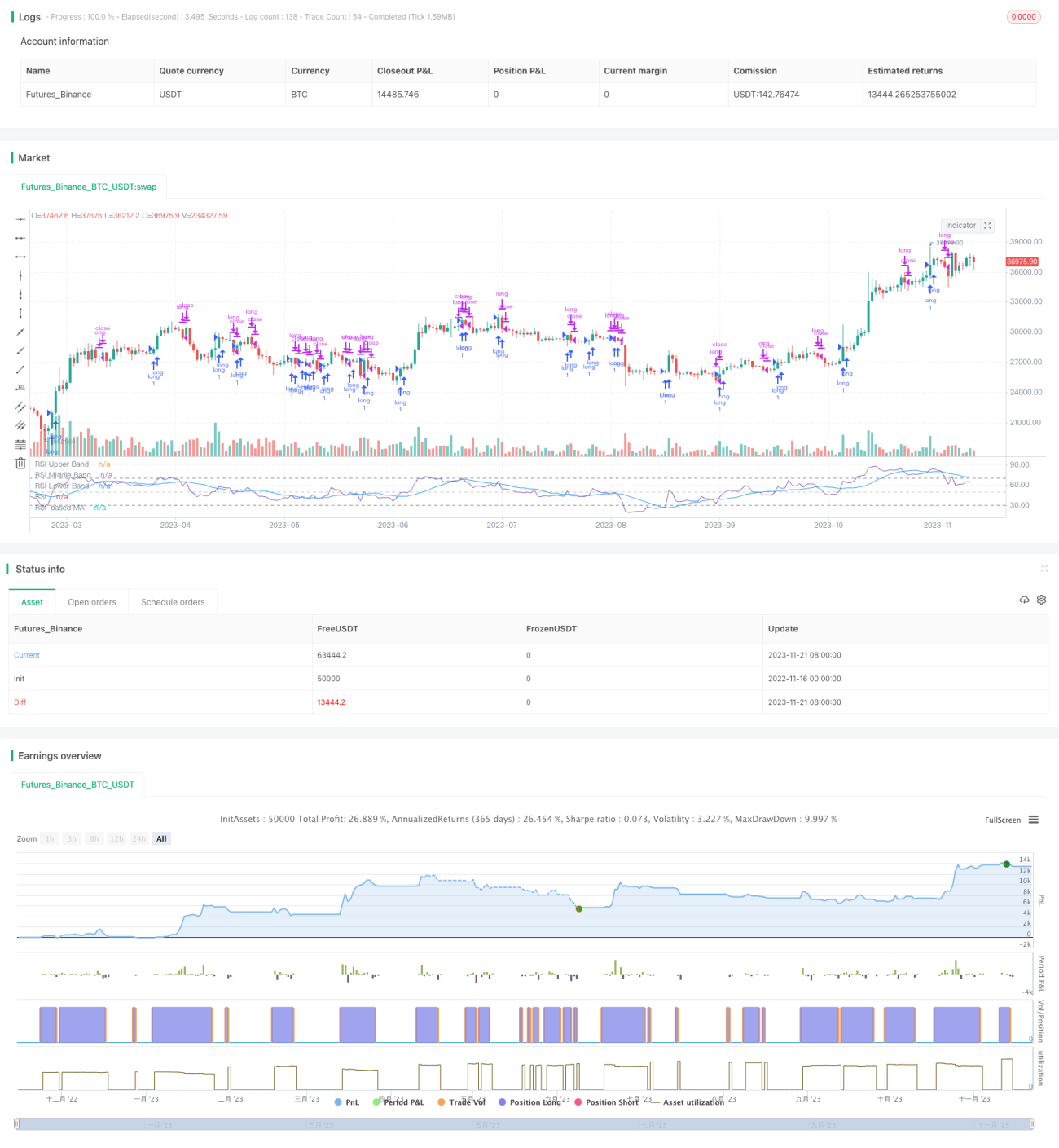

/*backtest

start: 2022-11-16 00:00:00

end: 2023-11-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// Copyright (c) 2020-present, Alex Orekhov (everget)

// Corrected Moving Average script may be freely distributed under the terms of the GPL-3.0 license.

strategy('rsisma', shorttitle='rsisma')- 1