Strategi Dagangan Kuantitatif: Strategi Penembusan Dua Purata Bergerak

Ringkasan

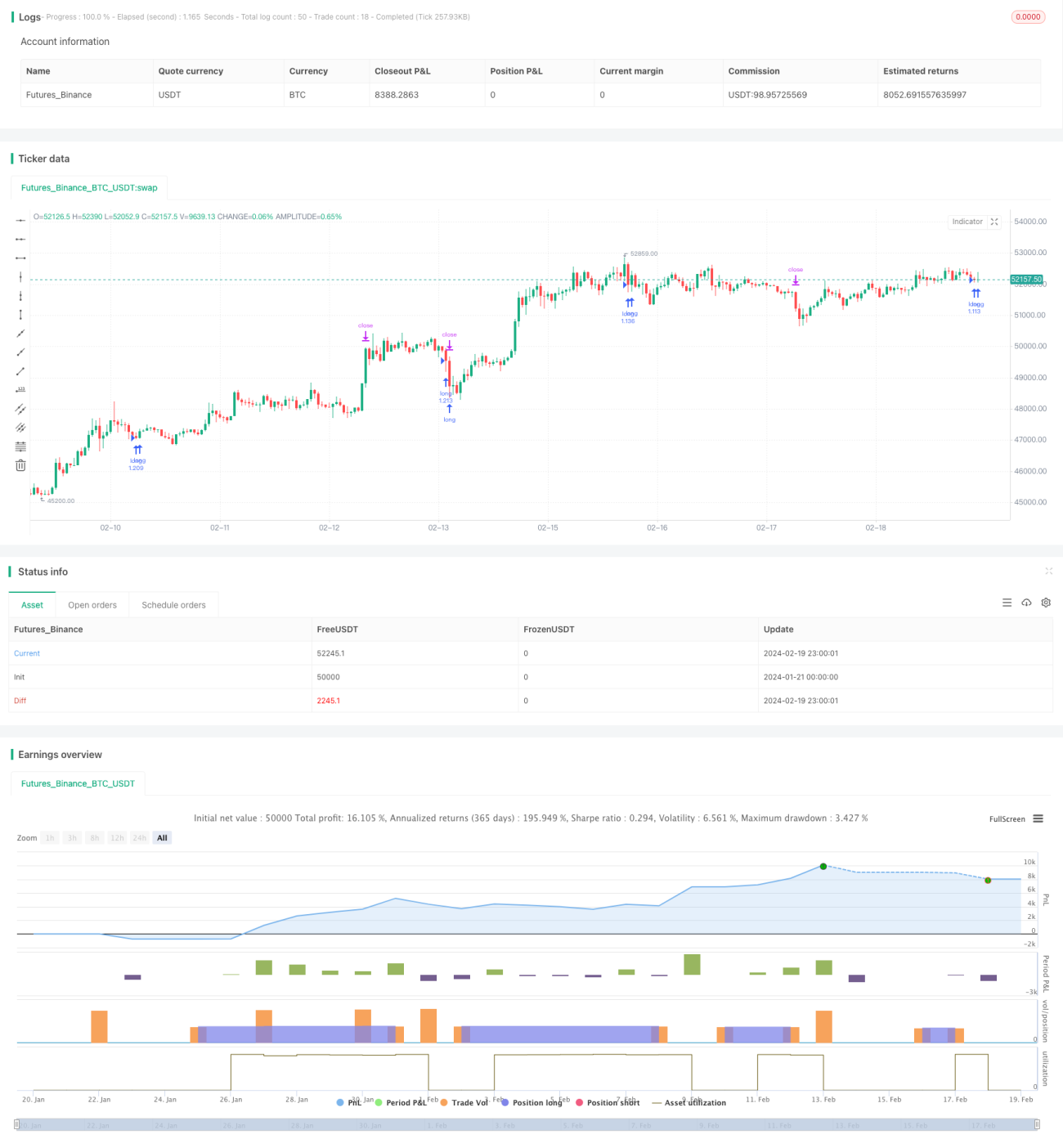

Strategi ini dinamakan "Strategi Dagangan Kuantitatif: Strategi Penembusan Purata Bergerak Berkembar". Idea utama strategi ini adalah menggunakan isyarat persilangan antara purata bergerak cepat dan purata bergerak perlahan untuk menilai trend harga, seterusnya membuat keputusan belian dan jualan.

Prinsip Strategi

Indikator teras strategi ini ialah purata bergerak cepat dan purata bergerak perlahan. Strategi menggunakan hubungan persilangan antara purata bergerak cepat dan purata bergerak perlahan untuk menilai trend harga, dan seterusnya membuat keputusan belian dan jualan.

Secara khususnya, parameter purata bergerak cepat ditetapkan kepada 24 tempoh, dan parameter purata bergerak perlahan ditetapkan kepada 100 tempoh. Apabila purata bergerak cepat melintasi purata bergerak perlahan dari bawah ke atas, ia menunjukkan harga memasuki trend menaik, dan strategi akan mengeluarkan isyarat beli; apabila purata bergerak cepat melintasi purata bergerak perlahan dari atas ke bawah, ia menunjukkan harga memasuki trend menurun, dan strategi akan mengeluarkan isyarat jual.

Dengan cara ini, dengan menilai arah persilangan purata bergerak cepat dan perlahan, perubahan trend harga dapat dikesan dengan berkesan, membantu membuat keputusan belian dan jualan.

Kelebihan Strategi

Strategi ini mempunyai kelebihan berikut:

-

Prinsip mudah difahami dan mudah dilaksanakan. Persilangan purata bergerak berkembar adalah salah satu indikator teknikal paling asas, mudah difahami dan digunakan.

-

Parameter boleh laras dan kebolehsuaian yang tinggi. Parameter purata bergerak cepat dan purata bergerak perlahan boleh diselaraskan mengikut keadaan sebenar, menjadikan strategi lebih fleksibel.

-

Keupayaan yang baik untuk menangkap perubahan trend. Persilangan purata bergerak berkembar sering digunakan untuk menangkap titik perubahan harga daripada pengumpulan kepada trend.

-

Berkesan menapis pergerakan sisi dan mengurangkan dagangan yang tidak berkesan. Purata bergerak boleh digunakan untuk mengenal pasti julat pergerakan sisi, mengelakkan pembukaan posisi berulang dalam keadaan sisi.

Risiko Strategi

Strategi ini juga mempunyai beberapa risiko:

-

Isyarat persilangan purata bergerak mungkin lewat. Sebagai indikator pengikut trend, isyarat persilangan purata bergerak sering kali lewat beberapa tempoh. Ini mungkin menyebabkan kos peluang pada tahap tertentu.

-

Dalam pasaran yang tidak menentu, ia mudah menghasilkan isyarat palsu. Prestasi terbaik purata bergerak berkembar adalah dalam senario di mana harga mempunyai trend yang jelas. Namun, dalam pasaran yang tidak menentu, isyarat palsu yang kerap mudah berlaku.

-

Penetapan parameter yang tidak sesuai boleh menjejaskan prestasi strategi. Jika parameter purata bergerak cepat dan perlahan ditetapkan dengan tidak betul, ia boleh menjejaskan kepekaan dalam menangkap persilangan trend.

Kaedah penyelesaian yang sepadan:

-

Memendekkan tempoh purata bergerak dengan sesuai untuk meningkatkan kepekaan isyarat persilangan.

-

Menambah indikator turun naik atau volum dagangan untuk menapis, mengurangkan dagangan tidak berkesan dalam pasaran yang tidak menentu.

-

Pengoptimuman parameter untuk mencari kombinasi parameter terbaik. Menambah kaedah seperti pembelajaran mesin untuk pengoptimuman automatik.

Hala Tuju Pengoptimuman Strategi

Strategi ini boleh dioptimumkan daripada aspek berikut:

-

Menggunakan indikator purata bergerak yang lebih canggih, seperti Purata Bergerak Berwajaran Linear, untuk menggantikan Purata Bergerak Mudah, meningkatkan keupayaan penjejakan dan ramalan indikator.

-

Menambah lebih banyak indikator bantuan, seperti indikator volum dagangan, indikator turun naik, untuk penapisan bersama, mengurangkan isyarat tidak berkesan.

-

Mengoptimumkan parameter purata bergerak cepat dan perlahan untuk meningkatkan kebolehsuaian parameter. Kaedah seperti pembelajaran mesin, pengoptimuman rawak boleh digunakan untuk mencari parameter optimum.

-

Selepas kemasukan strategi, titik henti rugi dan henti rugi bergerak boleh direka bentuk untuk mengawal kerugian setiap dagangan. Pada masa yang sama, menambah teknik pengoptimuman keuntungan untuk memastikan keuntungan yang mencukupi.

-

Menggunakan teknologi baharu seperti pembelajaran mendalam untuk mengenal pasti corak harga yang lebih kompleks, membantu persilangan purata bergerak dalam membuat keputusan belian dan jualan, dengan harapan memperoleh prestasi yang lebih baik.

Kesimpulan

Secara keseluruhannya, strategi ini adalah klasik dan ringkas, berdasarkan indikator purata bergerak berkembar untuk menilai trend harga, bagi mencari peluang perubahan daripada pergerakan sisi kepada trend. Kelebihannya adalah logik yang jelas, mudah dan praktikal, sesuai untuk mengikuti pasaran yang bertrend. Walau bagaimanapun, ia juga mempunyai beberapa kelemahan seperti isyarat yang lewat, yang perlu diperbaiki melalui pelarasan dan pengoptimuman parameter untuk meningkatkan kestabilan strategi dan kecekapan dagangan. Secara keseluruhannya, strategi ini agak sesuai sebagai strategi asas, tetapi perlu sentiasa dioptimumkan untuk menyesuaikan diri dengan persekitaran pasaran yang lebih kompleks.

/*backtest

start: 2024-01-21 00:00:00

end: 2024-02-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Pine Script Tutorial Example Strategy 1', overlay=true, initial_capital=100000, default_qty_value=100, default_qty_type=strategy.percent_of_equity)

//OBV- 1