Model Tiga Faktor Bantuan Penilaian Turun Naik Harga

Gambaran Keseluruhan

Strategi model tiga faktor bantuan penilaian ayunan harga adalah strategi dagangan jangka pendek yang menggabungkan penilaian pelbagai faktor. Strategi ini mempertimbangkan secara menyeluruh nisbah volum dagangan, penunjuk RSI, penunjuk MACD, dan penunjuk garis isyarat untuk menilai pergerakan ayunan harga dan mengenal pasti peluang dagangan jangka pendek.

Prinsip Strategi

Logik teras strategi ini adalah:

- Mengira purata bergerak cepat, purata bergerak perlahan, lengkung MACD, garis isyarat dan penunjuk teknikal lain;

- Menilai keadaan pelbagai faktor seperti nisbah beli/jual volum, penunjuk RSI, penunjuk MACD, dan penunjuk garis isyarat;

- Menggabungkan penilaian pelbagai faktor untuk mengesahkan bahawa pasaran berada dalam fasa ayunan harga dan terdapat peluang beli/jual;

- Memasuki kedudukan LONG atau SHORT dengan menetapkan ambil untung dan henti rugi;

- Apabila harga mencapai syarat ambil untung atau henti rugi, tutup kedudukan.

Strategi ini menggunakan secara fleksibel nisbah volum dagangan, penunjuk RSI, penunjuk MACD, penunjuk garis isyarat dan pelbagai faktor untuk menilai pergerakan ayunan harga dan menangkap peluang dagangan jangka pendek. Gabungan pelbagai faktor dapat mengelakkan isyarat palsu yang disebabkan oleh satu faktor dan meningkatkan ketepatan isyarat.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

- Penilaian pelbagai faktor meningkatkan ketepatan isyarat dan mengelakkan isyarat palsu;

- Memanfaatkan ciri ayunan harga untuk menangkap peluang dagangan jangka pendek dengan potensi keuntungan yang besar;

- Menetapkan ambil untung dan henti rugi secara automatik untuk mengawal risiko;

- Logik dagangan yang mudah dan jelas, mudah dilaksanakan.

Analisis Risiko

Strategi ini juga mempunyai risiko berikut:

- Algoritma terlalu bergantung pada data sejarah dan sensitif terhadap perubahan pasaran;

- Kaedah gabungan pelbagai faktor mungkin perlu dioptimumkan lagi, terdapat kemungkinan salah penilaian;

- Penetapan titik henti rugi yang sesuai secara langsung mempengaruhi kestabilan strategi.

Untuk mengatasi risiko di atas, pengoptimuman boleh dilakukan dari aspek berikut:

- Memperbesar kitaran persampelan data untuk mengurangkan kesan perubahan data pasaran;

- Menyesuaikan pemberat pelbagai faktor untuk mencapai pengoptimuman adaptif;

- Menguji titik henti rugi yang berbeza untuk mencari kedudukan henti rugi terbaik.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

- Mengoptimumkan pemberat pelbagai faktor untuk mencapai pelarasan dinamik. Pemberat boleh diselaraskan mengikut situasi pasaran yang berbeza untuk meningkatkan kebolehsuaian;

- Menggabungkan algoritma pembelajaran mesin untuk mencapai pengoptimuman adaptif pelbagai faktor. Gunakan rangkaian saraf, algoritma genetik dan lain-lain untuk melatih model pelbagai faktor dan mencapai pengoptimuman parameter secara autonomi;

- Mengoptimumkan strategi henti rugi. Uji pelbagai kombinasi henti rugi jejak dan henti rugi bergerak untuk mencari penyelesaian henti rugi terbaik;

- Menggabungkan penunjuk teknikal lanjutan. Uji lebih banyak penunjuk seperti ayunan volatiliti, momentum ayunan dan lain-lain untuk memperkayakan gabungan pelbagai faktor.

Kesimpulan

Strategi "Model Tiga Faktor Bantuan Penilaian Ayunan Harga" memanfaatkan sepenuhnya ciri pelbagai faktor dalam julat ayunan harga untuk mencapai strategi dagangan jangka pendek yang cekap. Strategi ini menggunakan pelbagai faktor seperti volum, RSI, MACD, dan garis isyarat untuk menentukan masa terbaik untuk membeli dan menjual. Penilaian pelbagai faktor meningkatkan ketepatan isyarat dan membantu memperoleh pulangan yang stabil. Pada masa hadapan, pengoptimuman adaptif pelbagai faktor boleh dicapai melalui algoritma pembelajaran mesin untuk prestasi strategi yang lebih cemerlang.

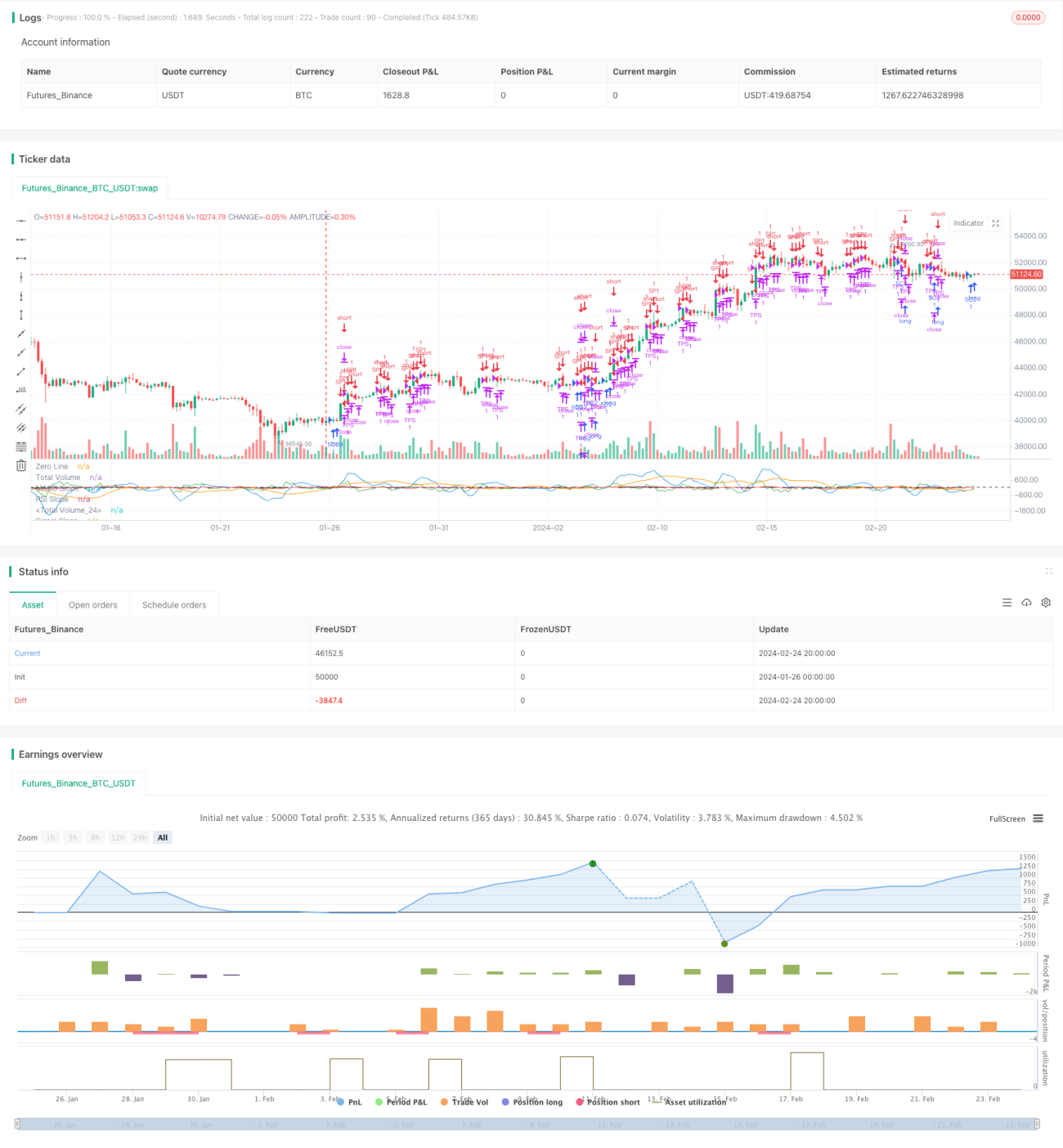

/*backtest

start: 2024-01-26 00:00:00

end: 2024-02-25 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3 10.0 Oscillator Profile Flagging", shorttitle="3 10.0 Oscillator Profile Flagging", overlay=false)

signalBiasValue = input(title="Signal Bias", defval=0.26)- 1