Strategi Perdagangan Kripto Frekuensi Tinggi Menggabungkan Persilangan Purata Bergerak TrippleMACD dan Indeks Kekuatan Relatif

Gambaran Keseluruhan

Artikel ini memperkenalkan strategi perdagangan kripto berfrekuensi tinggi berdasarkan persilangan purata bergerak TrippleMACD yang digabungkan dengan Indeks Kekuatan Relatif (RSI). Strategi ini menggunakan tiga set penunjuk MACD dengan parameter yang berbeza, dan purata garis isyarat mereka, sambil menggabungkan penunjuk RSI untuk menentukan masa beli dan jual yang optimum. Strategi ini direka untuk dagangan automatik dalam rangka masa 1 minit, hanya mempertimbangkan dagangan panjang. Selain itu, strategi ini juga menggunakan regresi linear untuk mengenal pasti fasa pengukuhan pasaran bagi mengelakkan dagangan dalam pasaran yang berombak.

Prinsip Strategi

Inti strategi ini adalah menggunakan tiga set penunjuk MACD dengan parameter berbeza untuk menangkap isyarat arah aliran pada skala masa yang berbeza. Dengan memuratakan garis isyarat ketiga-tiga set penunjuk MACD ini, ia dapat melicinkan bunyi bising dan memberikan isyarat dagangan yang lebih boleh dipercayai. Pada masa yang sama, penunjuk RSI digunakan untuk mengesahkan kekuatan arah aliran menaik. Hanya apabila ketiga-tiga set penunjuk MACD menunjukkan isyarat menaik dan penunjuk RSI juga mengesahkan kekuatan arah aliran menaik, barulah strategi ini akan mengeluarkan isyarat beli.

Selain itu, strategi ini juga menggunakan regresi linear untuk mengenal pasti fasa pengukuhan pasaran. Dengan mengira nisbah antara bayang atas dan bawah lilin dengan badan, ia dapat menentukan sama ada pasaran berada dalam keadaan pengukuhan. Jika panjang bayang atas dan bawah adalah dua kali ganda daripada panjang badan, maka pasaran dianggap dalam fasa pengukuhan, dan strategi ini akan mengelakkan dagangan.

Analisis Kelebihan

-

Analisis pelbagai skala masa: Dengan menggunakan tiga set penunjuk MACD dengan parameter berbeza, strategi ini dapat menangkap isyarat arah aliran pada skala masa yang berbeza, meningkatkan ketepatan dan kebolehpercayaan dagangan.

-

Pelicinan isyarat: Dengan memuratakan garis isyarat ketiga-tiga set penunjuk MACD, bunyi bising dapat dilicinkan dengan berkesan, mengelakkan isyarat mengelirukan yang mungkin dihasilkan oleh satu penunjuk sahaja.

-

Pengesahan arah aliran: Menggabungkan penunjuk RSI untuk mengesahkan kekuatan arah aliran menaik dapat meningkatkan lagi kebolehpercayaan isyarat dagangan.

-

Pengenalpastian pengukuhan: Menggunakan regresi linear untuk mengenal pasti fasa pengukuhan pasaran dapat mengelakkan dagangan dalam pasaran yang berombak, mengurangkan risiko strategi.

-

Dagangan automatik: Strategi ini direka untuk dagangan automatik dalam rangka masa 1 minit, dapat bertindak balas dengan cepat terhadap perubahan pasaran dan melaksanakan dagangan, meningkatkan kecekapan dagangan.

Analisis Risiko

-

Pengoptimuman parameter: Strategi ini melibatkan pelbagai parameter seperti kitaran garis laju dan perlahan bagi tiga set penunjuk MACD, kitaran penunjuk RSI, dan lain-lain. Pilihan parameter ini memberi kesan besar kepada prestasi strategi; jika pengoptimuman parameter tidak sesuai, prestasi strategi mungkin merosot.

-

Risiko overfitting: Strategi ini mungkin menunjukkan prestasi yang baik pada data sejarah tertentu, tetapi dalam aplikasi sebenar mungkin tidak dapat menyesuaikan diri dengan perubahan pasaran, menyebabkan strategi gagal.

-

Peristiwa angsa hitam: Strategi ini terutamanya berdasarkan penunjuk teknikal, mungkin tidak bertindak balas secukupnya terhadap peristiwa asas yang penting, menyebabkan prestasi strategi yang lemah dalam keadaan pasaran yang melampau.

Arah Pengoptimuman

-

Pelarasan parameter dinamik: Menyesuaikan secara dinamik parameter dalam strategi seperti kitaran garis laju dan perlahan MACD, kitaran RSI, dan lain-lain mengikut perubahan keadaan pasaran untuk menyesuaikan diri dengan persekitaran pasaran yang berbeza.

-

Menambah lebih banyak penunjuk: Berdasarkan penunjuk MACD dan RSI yang sedia ada, boleh mempertimbangkan untuk menambah penunjuk teknikal lain seperti Bollinger Bands, purata bergerak, dan lain-lain untuk meningkatkan lagi ketepatan dan kebolehpercayaan isyarat dagangan.

-

Pengoptimuman pengurusan risiko: Menambah langkah pengurusan risiko yang lebih lengkap dalam strategi seperti henti rugi dinamik, pengurusan kedudukan, dan lain-lain untuk mengurangkan risiko keseluruhan strategi.

-

Pengoptimuman pembelajaran mesin: Menggunakan algoritma pembelajaran mesin seperti rangkaian saraf, mesin vektor sokongan, dan lain-lain untuk mengoptimumkan parameter dan peraturan dagangan strategi, meningkatkan kebolehsuaian dan keteguhan strategi.

Kesimpulan

Artikel ini memperkenalkan strategi perdagangan kripto berfrekuensi tinggi berdasarkan persilangan purata bergerak TrippleMACD yang digabungkan dengan penunjuk RSI. Strategi ini menggunakan tiga set penunjuk MACD dengan parameter berbeza dan penunjuk RSI untuk menjana isyarat dagangan yang boleh dipercayai, sambil menggunakan regresi linear untuk mengenal pasti fasa pengukuhan pasaran bagi mengelakkan dagangan dalam pasaran yang berombak. Kelebihan strategi ini terletak pada analisis pelbagai skala masa, pelicinan isyarat, pengesahan arah aliran, pengenalpastian pengukuhan, dan dagangan automatik, tetapi juga mempunyai risiko seperti pengoptimuman parameter, overfitting, dan peristiwa angsa hitam. Pada masa hadapan, strategi ini boleh diperbaiki dari segi pelarasan parameter dinamik, penambahan lebih banyak penunjuk, pengoptimuman pengurusan risiko, dan pengoptimuman pembelajaran mesin untuk meningkatkan kebolehsuaian dan keteguhannya, serta menghadapi perubahan dalam pasaran kripto dengan lebih baik.

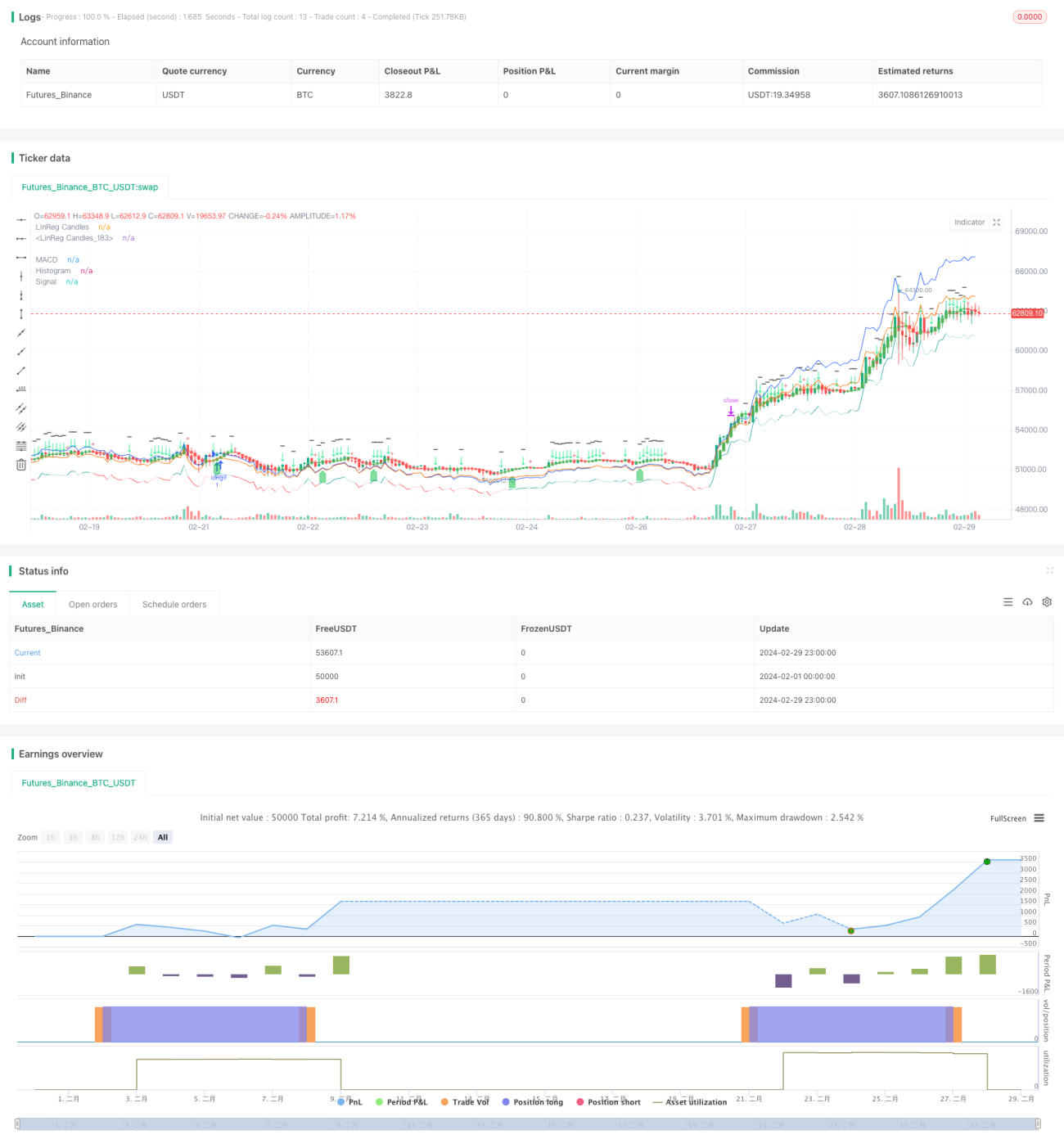

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//indicator("Triplle",shorttitle="Triplle MACD", overlay=true, scale = scale.none)

//indicator("Triplle","TrippleMACD",true)

strategy(title="TrippleMACD", shorttitle="TrippleMACD + RSI strategy", format=format.price, precision=4, overlay=true)- 1