Strategi Persilangan Purata Pergerakan ADR - Kaedah Dagangan yang Menggabungkan Indikator Teknikal Pelbagai Dimensi dan Ambil Untung/Henti Rugi yang Ketat

Gambaran Keseluruhan

Strategi persilangan purata bergerak ADR ialah strategi perdagangan kuantitatif yang berasaskan platform TradingView, menggabungkan pelbagai penunjuk teknikal untuk menilai trend, menapis isyarat dan menetapkan henti untung dan rugi. Strategi ini menggunakan dua purata bergerak eksponen (EMA) dengan tempoh yang berbeza untuk mengenal pasti trend utama, menggunakan Purata Julat Sebenar (ATR) sebagai penapis turun naik, dan secara dinamik menetapkan henti untung dan rugi berdasarkan nisbah risiko-ke-ganjaran. Selain itu, strategi ini juga memperkenalkan langkah kawalan risiko seperti tetingkap masa perdagangan, titik pulang modal, dan had kerugian harian maksimum, bertujuan untuk mengawal risiko penurunan dengan ketat sambil merebut peluang trend.

Prinsip Strategi

-

Persilangan Dua Purata Bergerak: Strategi menggunakan dua garis EMA dengan tempoh berbeza untuk menilai trend. Apabila EMA jangka pendek melintasi ke atas EMA jangka panjang, trend dianggap menaik, menghasilkan isyarat beli (long). Sebaliknya, apabila EMA jangka pendek melintasi ke bawah EMA jangka panjang, trend dianggap menurun, menghasilkan isyarat jual (short).

-

Penapis Turun Naik ADR: Untuk mengelakkan penjanaan isyarat perdagangan dalam persekitaran turun naik yang rendah, strategi memperkenalkan penunjuk ADR sebagai penapis turun naik. Hanya apabila nilai ADR lebih tinggi daripada ambang minimum yang ditetapkan, posisi dibenarkan dibuka.

-

Tetingkap Masa Perdagangan: Strategi ini membolehkan pengguna menetapkan masa mula dan tamat perdagangan harian. Urus niaga hanya akan dilaksanakan dalam tetingkap masa yang ditetapkan. Ini membantu mengelakkan tempoh kecairan rendah atau turun naik tinggi.

-

Henti Untung dan Rugi Dinamik: Strategi mengira harga henti untung dan rugi secara dinamik berdasarkan harga tertinggi dan terendah purata bagi N batang lilin terkini, digabungkan dengan nisbah risiko-ke-ganjaran yang telah ditetapkan. Ini memastikan risiko setiap urus niaga dapat dikawal.

-

Titik Pulang Modal: Apabila posisi mencapai tahap keuntungan tertentu (nisbah risiko-ke-ganjaran boleh ditetapkan oleh pengguna), strategi akan mengalihkan tahap henti rugi ke atas ke harga buka posisi, iaitu titik pulang modal. Ini membantu melindungi keuntungan yang telah diperoleh.

-

Had Kerugian Harian Maksimum: Untuk mengawal kerugian maksimum dalam sehari, strategi menetapkan had kerugian harian. Apabila kerugian hari itu mencapai had tersebut, strategi akan berhenti berdagang sehingga hari berikutnya dibuka.

-

Tutup Posisi pada Waktu Tutup: Tidak kira sama ada posisi mencapai garis henti untung atau rugi, strategi akan menutup semua posisi pada masa tetap setiap hari dagangan (contohnya 16:00) untuk mengelakkan risiko semalaman.

Analisis Kelebihan

-

Keupayaan Pengesanan Trend Kuat: Dengan menilai trend melalui persilangan dua purata bergerak, strategi ini dapat menangkap trend utama pasaran dengan berkesan, seterusnya meningkatkan kadar kemenangan dan potensi keuntungan strategi.

-

Kebolehsesuaian Turun Naik Baik: Pengenalan penunjuk ADR sebagai penapis turun naik dapat mengelakkan perdagangan kerap dalam persekitaran turun naik rendah, mengurangkan isyarat tidak sah dan kerugian akibat penembusan palsu.

-

Kawalan Risiko Ketat: Strategi ini menetapkan langkah kawalan risiko dari pelbagai dimensi, termasuk henti untung dan rugi dinamik, titik pulang modal, had kerugian harian maksimum, dan lain-lain, dengan berkesan mengawal risiko penurunan strategi dan meningkatkan pulangan terlaras risiko.

-

Parameter Fleksibel dan Boleh Laras: Semua parameter strategi, seperti tempoh purata bergerak, panjang ADR, nisbah risiko-ke-ganjaran, tetingkap masa perdagangan, boleh ditetapkan secara fleksibel mengikut keutamaan pengguna dan ciri pasaran, untuk mengoptimumkan prestasi strategi.

-

Tahap Automasi Tinggi: Strategi ini berdasarkan platform TradingView, logik dagangan dilaksanakan sepenuhnya secara automatik oleh program, mengurangkan gangguan emosi manusia dan pertimbangan subjektif, bermanfaat untuk operasi strategi yang stabil dalam jangka panjang.

Analisis Risiko

-

Risiko Pengoptimuman Parameter: Walaupun parameter strategi boleh dilaraskan secara fleksibel, jika pengoptimuman berlebihan, ia boleh menyebabkan overfitting dan prestasi lemah di luar sampel. Oleh itu, semasa menetapkan parameter, ujian belakang dan analisis yang mencukupi perlu dijalankan untuk memastikan keteguhan strategi.

-

Risiko Kejutan Luar Jangka: Strategi ini terutamanya berdagang berdasarkan penunjuk teknikal, dan mungkin tidak bertindak balas secukupnya terhadap peristiwa asas yang tiba-tiba dan ketara seperti perubahan dasar, turun naik besar data ekonomi, menyebabkan pengeluaran yang besar.

-

Risiko Pembalikan Trend: Dalam tempoh kritikal pembalikan trend, isyarat persilangan dua purata bergerak mungkin tertangguh, menyebabkan strategi terlepas masa terbaik untuk membuka posisi, atau mengalami kerugian pada peringkat awal pembalikan trend.

-

Risiko Kecairan: Walaupun strategi menetapkan tetingkap masa perdagangan, jika kecairan instrumen yang didagangkan adalah rendah, ia mungkin masih menghadapi risiko gelinciran harga, kelewatan pelaksanaan, yang menjejaskan prestasi strategi.

-

Risiko Kegagalan Penunjuk Teknikal: Strategi ini sangat bergantung pada penunjuk teknikal. Sekiranya persekitaran pasaran berubah dengan ketara sehingga penunjuk kehilangan makna petunjuk asalnya, keberkesanan strategi mungkin menurun.

Hala Tuju Pengoptimuman

-

Memperkenalkan Penunjuk Lebih Banyak Dimensi: Berasaskan dua purata bergerak dan ADR sedia ada, boleh dipertimbangkan untuk memperkenalkan lebih banyak penunjuk teknikal berkesan seperti MACD, RSI, untuk meningkatkan kebolehpercayaan dan keteguhan isyarat.

-

Pengoptimuman Parameter Dinamik: Satu mekanisme pengoptimuman parameter boleh dibina, melaraskan parameter utama strategi secara dinamik mengikut keadaan pasaran yang berbeza (seperti jenis trend, jenis julat) untuk menyesuaikan diri dengan perubahan pasaran.

-

Menambah Faktor Asas: Mempertimbangkan beberapa penunjuk asas penting seperti data ekonomi, hala tuju dasar, boleh membantu strategi memahami trend pasaran dengan lebih baik dan mengelakkan risiko sistemik tepat pada masanya.

-

Memperbaiki Mekanisme Henti Untung dan Rugi: Berasaskan mekanisme henti untung dan rugi dinamik sedia ada, logik henti untung dan rugi boleh dioptimumkan lagi, seperti memperkenalkan henti rugi mengekori, henti untung separa, untuk melindungi keuntungan dan mengawal risiko dengan lebih baik.

-

Pelbagai Instrumen dan Pelbagai Jangka Masa: Meluaskan strategi ini kepada pelbagai instrumen dagangan dan pelbagai jangka masa, melalui kepelbagaian pelaburan dan pengoptimuman jangka masa, meningkatkan kebolehsesuaian dan kestabilan strategi.

Kesimpulan

Strategi persilangan purata bergerak ADR ialah strategi perdagangan kuantitatif berasaskan analisis teknikal, menilai trend melalui persilangan dua purata bergerak dan menggunakan penunjuk ADR sebagai penapis turun naik. Strategi ini juga menetapkan langkah kawalan risiko yang ketat, termasuk henti untung dan rugi dinamik, titik pulang modal, had kerugian harian maksimum, untuk mengawal risiko penurunan. Kelebihan strategi terletak pada keupayaan pengesanan trend yang kuat, kebolehsesuaian turun naik yang baik, kawalan risiko yang ketat, parameter yang fleksibel dan boleh laras, serta tahap automasi yang tinggi. Walau bagaimanapun, terdapat juga beberapa risiko seperti risiko pengoptimuman parameter, risiko kejutan luar jangka, risiko pembalikan trend, risiko kecairan dan risiko kegagalan penunjuk teknikal. Pada masa hadapan, strategi ini boleh dipertimbangkan untuk dioptimumkan dan diperbaiki dari aspek memperkenalkan penunjuk lebih banyak dimensi, pengoptimuman parameter dinamik, menambah faktor asas, memperbaiki mekanisme henti untung dan rugi, dan meluaskan kepada pelbagai instrumen dan pelbagai jangka masa, untuk meningkatkan lagi keteguhan dan keuntungan strategi. Secara keseluruhannya, strategi persilangan purata bergerak ADR menyediakan model perdagangan rujukan untuk pedagang kuantitatif, tetapi dalam aplikasi praktikal, ia perlu disesuaikan dan dioptimumkan mengikut keutamaan risiko dan gaya dagangan sendiri.

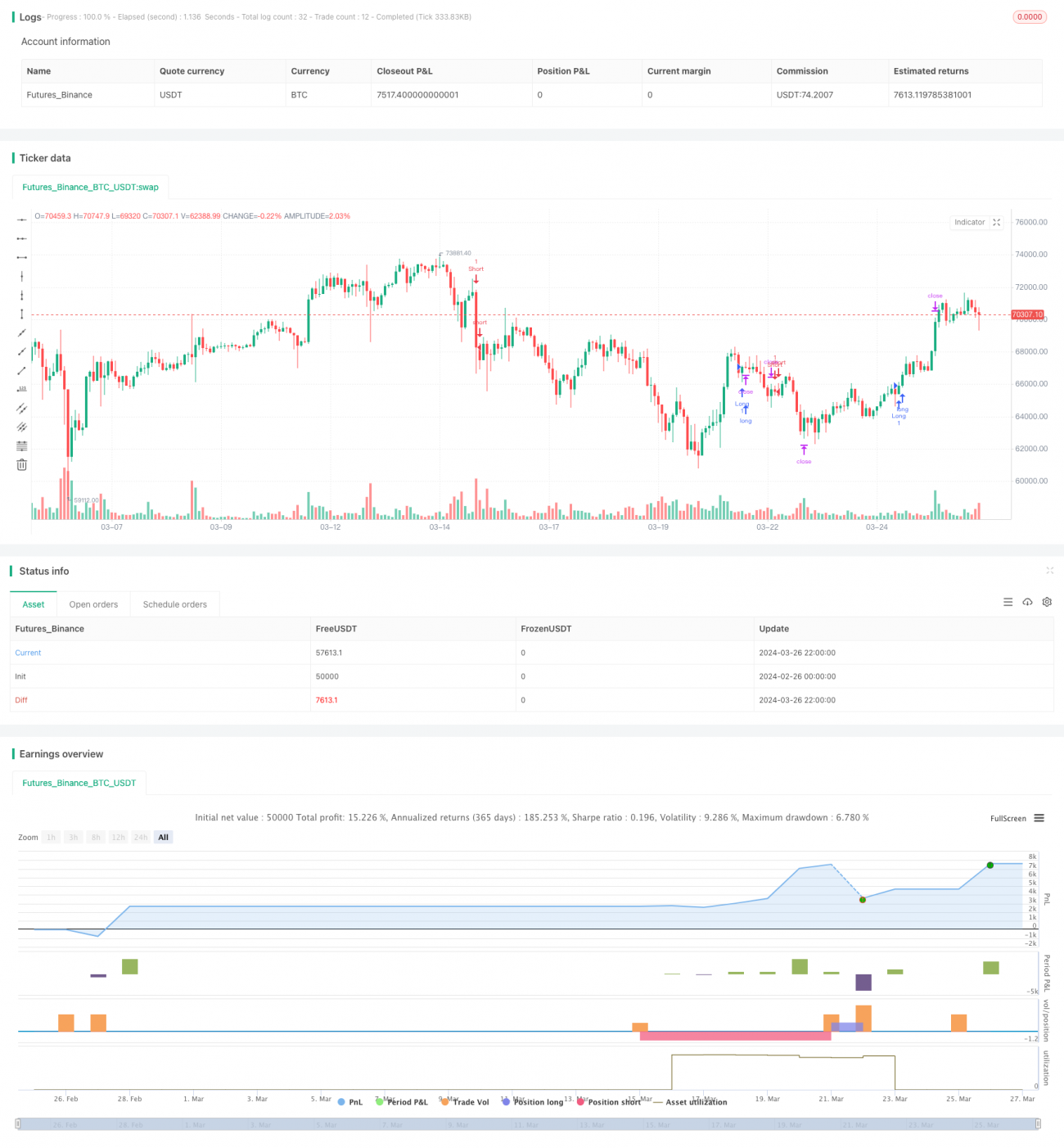

/*backtest

start: 2024-02-26 00:00:00

end: 2024-03-27 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Sameh_Hussein

//@version=5- 1