Mestre do Crossover - Estratégia de Reversão e Rompimento

Visão Geral

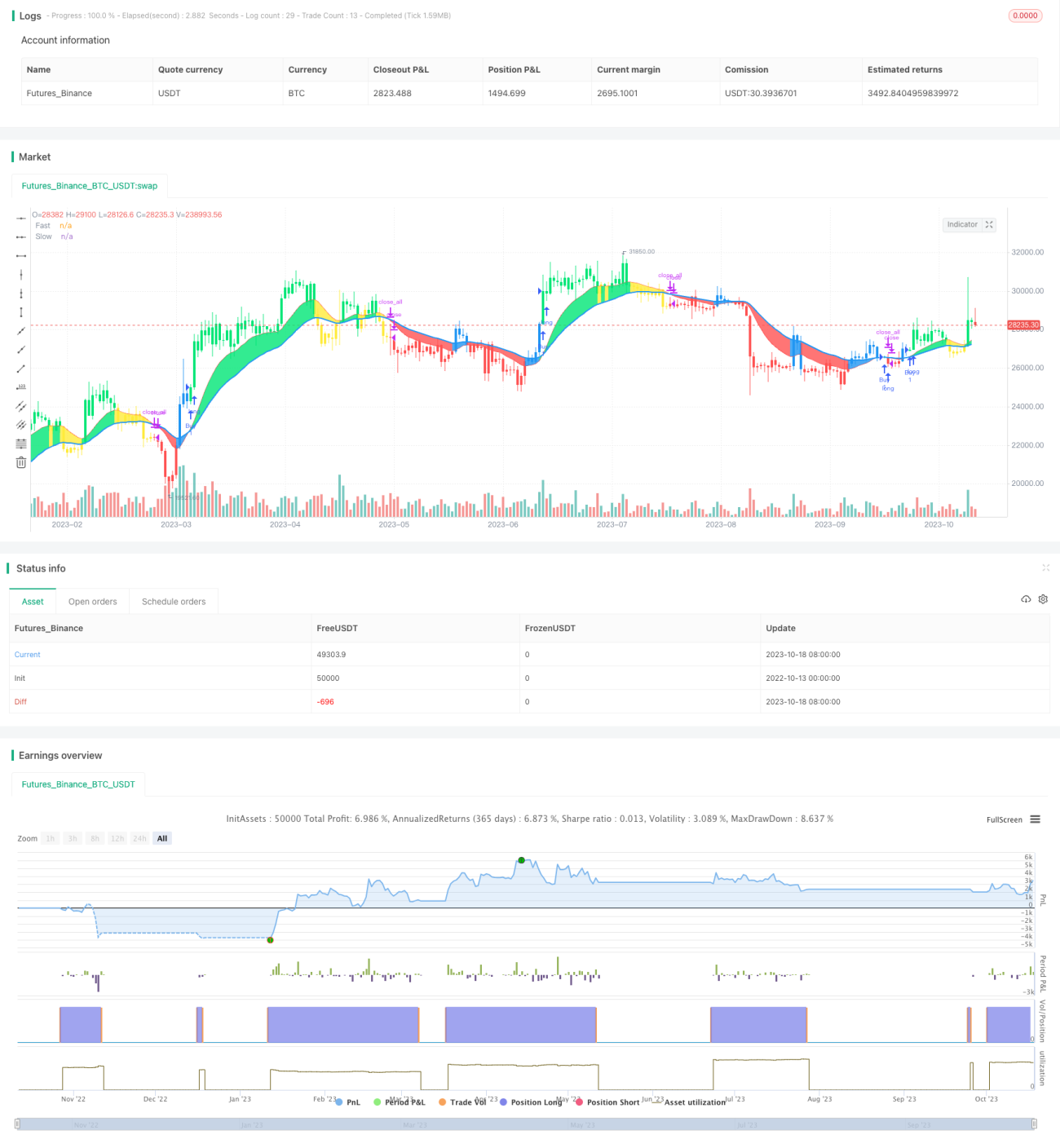

A estratégia "Mestre da Travessia - Reversão e Ruptura" é uma estratégia de negociação simples, mas prática, baseada em médias móveis. Ela utiliza o cruzamento entre uma média móvel rápida e uma média móvel lenta como sinal de compra e venda. Quando a média móvel rápida cruza acima da média móvel lenta, gera-se um sinal de compra; quando a média móvel rápida cruza abaixo da média móvel lenta, gera-se um sinal de venda. Essa estratégia é adequada para ambientes de mercado de volatilidade moderada.

Princípio da Estratégia

A estratégia utiliza duas médias móveis: uma média móvel rápida de curto prazo e uma média móvel lenta de longo prazo. A média móvel rápida tem parâmetro de 12 períodos, e a média móvel lenta tem parâmetro de 26 períodos. A estratégia primeiro calcula a média móvel simples de 2 períodos do ENDPOINT como dados de preço, e então calcula a média móvel rápida e a média móvel lenta. Se a média móvel rápida cruzar acima da média móvel lenta, gera-se um sinal de compra; se a média móvel rápida cruzar abaixo da média móvel lenta, gera-se um sinal de venda.

Especificamente, a estratégia compara os valores numéricos da média móvel rápida e da média móvel lenta para determinar a tendência do mercado. Quando o valor da média móvel rápida é maior que o da média móvel lenta, considera-se que o mercado está em tendência de alta (Bullish); quando o valor da média móvel rápida é menor que o da média móvel lenta, considera-se que o mercado está em tendência de baixa (Bearish). A estratégia combina indicadores de momentum de preço para realizar compras e vendas quando identifica uma reversão do mercado.

A lógica de ativação do sinal de compra é: quando o mercado passa de uma tendência de baixa para uma tendência de alta, ou seja, quando a média móvel rápida cruza acima da média móvel lenta e o preço está acima da média móvel rápida, gera-se um sinal de compra.

A lógica de ativação do sinal de venda é: quando o mercado passa de uma tendência de alta para uma tendência de baixa, ou seja, quando a média móvel rápida cruza abaixo da média móvel lenta e o preço está abaixo da média móvel rápida, gera-se um sinal de venda.

Através desse design, a estratégia consegue capturar as oportunidades de reversão no momento em que o mercado se inverte.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

-

Lógica estratégica simples e clara, fácil de entender e implementar.

-

A tecnologia de médias móveis é madura, confiável e amplamente utilizada.

-

O design de médias móveis duplas pode filtrar efetivamente o ruído do mercado e identificar tendências.

-

A combinação com indicadores de momentum de preço pode melhorar a precisão dos momentos de compra e venda.

-

Grande espaço para otimização de parâmetros, podendo ser ajustados conforme o mercado para obter melhores resultados.

-

Pode ser adicionada lógica de stop loss para controlar riscos.

-

Frequência de negociação moderada, evitando excesso de negociações.

-

Pode ser combinada com outros indicadores para otimização, como Bandas de Bollinger, RSI, etc.

-

Dados de backtest suficientes para verificar a eficácia da estratégia.

Análise de Riscos

A estratégia também apresenta os seguintes riscos:

-

A estratégia de médias móveis duplas pode gerar sinais falsos, podendo perder tendências de mercado ou gerar negociações desnecessárias.

-

As médias móveis possuem defasagem, podendo perder oportunidades de reversão rápida.

-

A configuração inadequada de parâmetros pode resultar em frequência de negociação muito alta ou muito baixa.

-

A estratégia é mais adequada para negociações de médio e longo prazo; pode não ser eficaz para negociações de curto prazo.

-

A estratégia não consegue lidar com o impacto de eventos repentinos no mercado.

-

Existe o risco de perdas em determinados períodos.

-

Os parâmetros precisam ser ajustados para diferentes ativos.

-

O desempenho pode ser prejudicado em mercados laterais.

Os riscos podem ser reduzidos das seguintes formas:

-

Otimizar parâmetros, ajustando-os ao ambiente de mercado atual.

-

Combinar com outros indicadores para filtrar sinais.

-

Adicionar mecanismos de stop loss para controlar perdas.

-

Ajustar adequadamente o gerenciamento de posição.

-

Testar e otimizar parâmetros separadamente para cada ativo.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Otimizar os períodos das médias móveis para melhor se adequar às condições atuais do mercado.

-

Testar diferentes tipos de médias móveis, como média móvel exponencial, média móvel ponderada, etc.

-

Adicionar indicadores de volume para validar tendências.

-

Combinar com outros indicadores técnicos, como MACD, RSI, etc.

-

Adicionar estratégias de stop loss, como stop loss móvel, stop loss por tempo, etc.

-

Otimizar estratégias de gerenciamento de posição, como alocação fixa, proporção dinâmica, etc.

-

Testar e otimizar parâmetros por período e por ativo.

-

Adicionar algoritmos de aprendizado de máquina, utilizando tecnologia de IA para otimização automática de parâmetros e verificação de sinais.

-

Utilizar aprendizado profundo para reconhecer padrões gráficos mais complexos.

-

Explorar abordagens de design de estratégia sem parâmetros.

Através de otimização contínua, pode-se melhorar a adaptabilidade da estratégia, obtendo resultados estáveis em diferentes ambientes de mercado.

Resumo

Em resumo, a estratégia "Mestre da Travessia - Reversão e Ruptura" tem um raciocínio geral claro, é fácil de implementar e possui certo valor prático. A estratégia aproveita as vantagens das médias móveis na identificação de tendências, ao mesmo tempo que combina indicadores de momentum de preço para melhorar a qualidade dos sinais. Ainda há espaço para melhoria na otimização de parâmetros e no controle de riscos. De modo geral, a estratégia nos fornece uma abordagem para implementar estratégias de ruptura baseadas em indicadores simples, podendo servir como um bom exemplo de aprendizado de estratégias de trading quantitativo. Através de otimização e enriquecimento contínuos, há potencial para desenvolver estratégias eficazes adaptadas ao mercado.

/*backtest

start: 2022-10-13 00:00:00

end: 2023-10-19 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("CDC Action Zone V.2 strategy", overlay=true)

// Credit Script base from CDC Action Zone V.2 by piriya33

// CDC ActionZone V2 29 Sep 2016- 1