Estratégia de Negociação de Gap Central e Seguimento de Tendência

Visão Geral

Esta estratégia utiliza o indicador CCI combinado com o indicador de Momentum e o RSI para identificar tendências de mercado, entrando quando ocorrem gaps nas zonas de sobrecompra/sobrevenda, e utilizando as Bandas de Bollinger para identificar tendências e o centro de reversão. A estratégia é capaz de identificar rompimentos e correções de forma eficaz, entrando no mercado logo no início da tendência, e pode ser adaptada livremente a diferentes ativos através do ajuste de parâmetros.

Princípio da Estratégia

Primeiramente, a estratégia utiliza o cruzamento do CCI ou do indicador de Momentum acima ou abaixo da linha zero para gerar sinais de compra e venda. Ao mesmo tempo, exige-se que o RSI esteja nas zonas de sobrecompra ou sobrevenda, ou seja, RSI acima de 65 (sobrecompra) e abaixo de 35 (sobrevenda). Isso evita sinais falsos fora dessas zonas.

Além disso, a estratégia pode optar por verificar divergências de alta (ligeiramente ascendentes) e divergências de baixa (ligeiramente descendentes) do RSI, a fim de tornar os sinais de compra e venda mais confiáveis.

Quando um sinal de compra do CCI ou Momentum é gerado e o RSI está na zona de sobrevenda, a estratégia verifica se as máximas e mínimas anteriores estão ambas acima da linha média das Bandas de Bollinger. Se sim, gera-se um sinal de compra. Por outro lado, quando um sinal de venda é gerado e as máximas e mínimas anteriores estão ambas abaixo da linha média das Bandas de Bollinger, gera-se um sinal de venda.

Dessa forma, a estratégia combina indicadores de tendência e osciladores, capturando a tendência no seu início e utilizando a linha média para evitar falsos rompimentos. Quando o preço sai das bandas superior ou inferior, a estratégia fecha todas as posições para garantir lucros e evitar maiores retrações.

Análise de Vantagens

-

Combinação de indicadores de tendência e osciladores permite entrar no início da tendência, evitando aberturas desnecessárias em mercados laterais.

-

O uso da linha média das Bandas de Bollinger combinado com gaps como sinal de entrada filtra eficazmente falsos rompimentos.

-

A análise retrospectiva do histórico do RSI ajuda a prevenir sinais de negociação incorretos.

-

Negociação totalmente automatizada, sem necessidade de intervenção manual, adequada para trading algorítmico.

-

Os parâmetros da estratégia podem ser ajustados livremente para se adaptar a diferentes ativos.

-

Possibilidade de definir stop-loss e take-profit para controlar riscos de forma eficaz.

Análise de Riscos

-

Parâmetros inadequados das Bandas de Bollinger podem tornar a linha média ineficaz.

-

Parâmetros inadequados dos indicadores podem gerar muitos sinais falsos.

-

Em caso de rompimento frustrado, o preço pode retornar à linha média das Bandas de Bollinger, exigindo stop-loss rápido.

-

Quando há baixa liquidez do ativo, os rompimentos podem ser menos eficazes.

-

Antes de operar, é necessário verificar se os dados históricos são suficientes para evitar overfitting.

-

É importante considerar a sessão de negociação para evitar falsos rompimentos.

Direções de Otimização

-

Otimizar os parâmetros das Bandas de Bollinger para tornar a linha média mais estável.

-

Testar diferentes parâmetros dos indicadores para diferentes ativos.

-

Adicionar controle de volume para evitar posições excessivas em uma única operação.

-

Incorporar a análise dos períodos de negociação para operar apenas durante os horários principais.

-

Adicionar algoritmos de aprendizado de máquina para gerar sinais mais inteligentes.

-

Conectar mais fontes de dados para avaliar a tendência geral do mercado.

-

Integrar mais indicadores para formar combinações de indicadores.

Conclusão

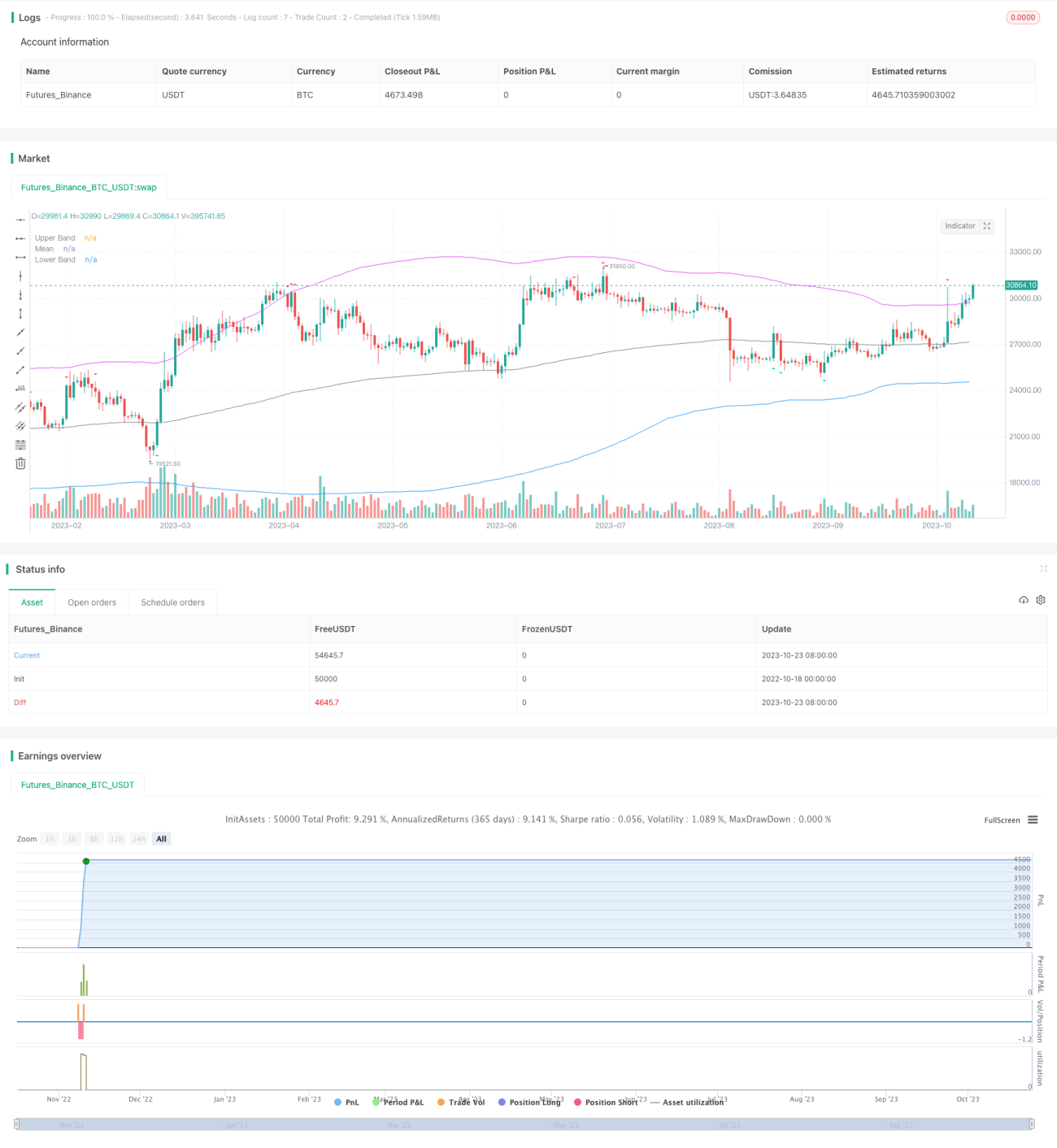

Esta estratégia integra indicadores de tendência e osciladores, permitindo entrar no mercado no início de uma tendência. Além disso, o uso da linha média das Bandas de Bollinger com gaps como sinal de entrada evita falsos rompimentos. Os parâmetros da estratégia podem ser ajustados de forma flexível para se adaptar a diferentes ativos, e os resultados do backtest são excelentes. O próximo passo será otimizar os parâmetros e combinar modelos para tornar a estratégia mais robusta e confiável, obtendo assim retornos anormais estáveis no longo prazo.

- 1