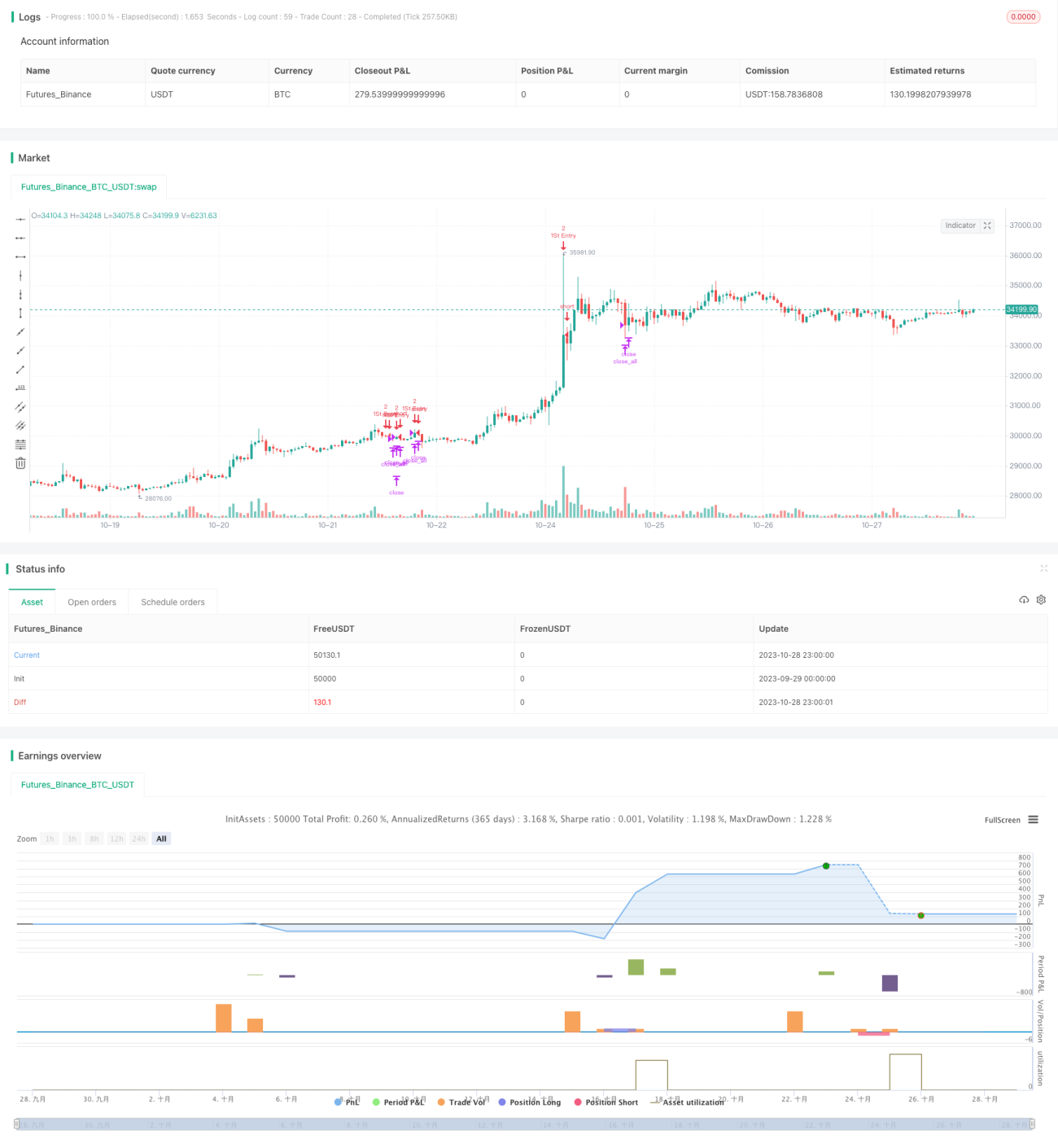

Estratégia de Trading com RSI de Equilíbrio Comprado-Vendido

Visão Geral

Esta estratégia utiliza o indicador RSI em combinação com diferentes períodos de tempo para determinar se o mercado está em condição de sobrecompra ou sobrevenda, e combina a relação entre o preço e a média móvel para gerar sinais de compra e venda. O objetivo é comprar em tendências de queda e vender em tendências de alta, obtendo lucros durante as consolidações.

Princípio da Estratégia

-

Calcular os valores do RSI para 5 minutos, 15 minutos e 1 hora. Quando os RSIs de 5 minutos, 15 minutos e 1 hora estiverem simultaneamente abaixo de 25, é considerado um sinal de sobrevenda, gerando um sinal de compra. Quando os RSIs de 5 minutos, 15 minutos e 1 hora estiverem simultaneamente acima de 75, é considerado um sinal de sobrecompra, gerando um sinal de venda.

-

A ruptura do preço acima ou abaixo da média móvel de 21 períodos também é usada como sinal de negociação. Se o preço estiver abaixo da média móvel, gera sinal de compra; se o preço estiver acima da média móvel, gera sinal de venda.

-

Com base na posição atual, são definidas a quantidade inicial de negociação e a regra de adição de posições: a abertura inicial é de 2 contratos, e cada adição subsequente é de 1 contrato até que a posição atinja 2 contratos.

-

Parar perda quando a perda atingir 3%. Parar ganho quando o lucro atingir 1%.

Vantagens da Estratégia

-

O uso de múltiplos períodos de tempo do RSI combinados para determinar sobrecompra/sobrevenda aumenta a confiabilidade dos sinais.

-

A combinação com a média móvel gera sinais de negociação adicionais, ampliando as oportunidades de negociação.

-

Regras de controle de posição e de stop loss/take profit baseadas em proporções de lucro/perda gerenciam o risco.

-

O método de adição quantitativa de posições amplia o potencial de lucro.

Riscos da Estratégia

-

O indicador RSI tem risco de reversão: depois de atingir os limites de sobrecompra/sobrevenda, o preço pode continuar se movendo na mesma direção por algum tempo sem reverter. Seguir cegamente o sinal do RSI pode levar a perdas.

-

Os sinais gerados pela média móvel podem ser enganosos. Em movimentos bruscos de preço, a média móvel não consegue acompanhar rapidamente as mudanças de preço.

-

A definição inadequada do tamanho da posição e da relação lucro/perda pode levar a um controle de risco inadequado.

-

É necessário definir condições razoáveis para a adição de posições. Se a adição for muito liberal, pode ampliar as perdas.

Direções de Otimização

-

Ajustar os parâmetros do RSI, testando diferentes combinações de períodos, para encontrar sinais de sobrecompra/sobrevenda mais confiáveis.

-

Testar diferentes parâmetros de média móvel como sinais auxiliares de negociação. Também é possível testar outros indicadores técnicos.

-

Otimizar as regras de controle de posição e stop loss/take profit, estabelecendo mecanismos de controle de risco mais científicos.

-

Otimizar as condições de adição de posições para evitar que a adição amplie as perdas. Também considerar métodos alternativos de adição, como a adição exponencial.

Resumo

Esta estratégia utiliza a combinação de múltiplos períodos de tempo do RSI para avaliar o potencial de tendência, buscando uma alta taxa de acerto. Ao mesmo tempo, utiliza a média móvel como complemento para gerar sinais de negociação, ampliando as oportunidades. Adota regras de controle de posição, stop loss/take profit e adição quantitativa para gerenciar o risco. Em geral, a estratégia integra indicadores de tendência e reversão, combinando lógicas de acompanhamento de tendência e compra nas quedas, podendo obter bons resultados em mercados laterais. No entanto, ainda precisa de mais testes e otimizações para tornar o mecanismo de controle de risco mais científico e razoável, obtendo assim um desempenho de negociação mais estável.

- 1